住宅ローン控除とふるさと納税の併用計算!損しない方法を教員が解説

たく先生

ミチプラスWORK

こんにちは。「たく先生」です。

皆さんは、教員の退職年齢が今まさに段階的に引き上げられている実態をご存じでしょうか。公立・私立を問わず、現場で日々奮闘されている先生方にとって、自分の定年がいつになるのか、そして退職金や年金受給までの生活はどう変わるのかは、今後の人生を左右する極めて重要な問題です。

教員の退職年齢に関する最新のルールを正しく把握しておかないと、定年延長によって「ただ長く働かされるだけ」になり、生涯賃金や退職金の受取額で思わぬ不利益を被るリスクもあります。定年引き上げはいつから始まったのか、給与はどう変動するのか、そして再任用とどちらが有利なのか。この記事では、2026年度の最新状況を踏まえ、FP2級・簿記3級を持つ現役教員の視点から、最もメリットがある退職のタイミングを徹底的に解析していきます。

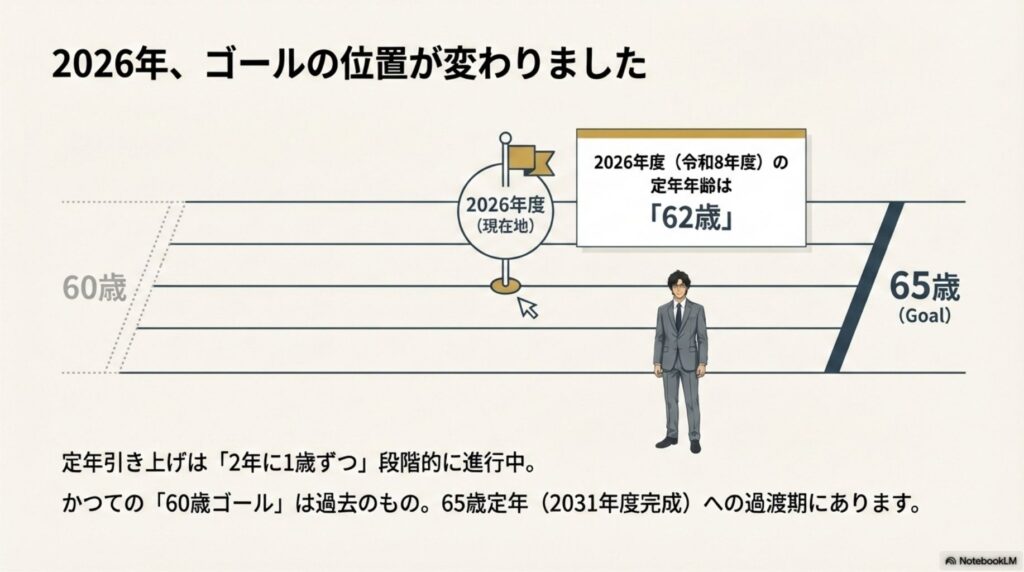

まずは、私たちが置かれている現在の制度的な立ち位置を明確にしましょう。2026年は、定年引き上げの過渡期の中でも特に重要な年次にあたります。正しい知識を持つことが、将来の不安を解消する第一歩です。

日本の公務員および公立学校教員の定年引き上げは、2023年度(令和5年度)から本格的に開始されました。これは、深刻な少子高齢化に伴う労働力不足への対応と、公的年金の受給開始年齢が段階的に65歳へと引き上げられたことに伴い、退職から年金受給までの「無収入期間」を解消することを目的としています。私たちの世代にとって、定年が延びることは「長く働ける」という安心感の一方で、「いつまで走ればいいのか」という戸惑いもありますよね。

この制度の最大の特徴は、現場の急激な混乱を避けるために一気に65歳にするのではなく、「2年に1歳ずつ」定年を段階的に引き上げていく点にあります。2023年度と2024年度は61歳、そして2025年度と2026年度は62歳といった形で進んでいきます。

最終的には2031年度(令和13年度)に65歳定年制度の枠組みが完成しますが、実際に初めて「65歳で定年退職する職員」が出るのは、翌年の2032年度(令和14年度)末となります。つまり、2031年度中に65歳になる先生は、その年度末まで勤務することになるわけです。

このスケジュールにより、2023年度や2025年度といった奇数年度には「定年退職者が原則として発生しない」という、人事配置上の非常に特異な現象が起きています。学校現場では若返りが進まず、平均年齢が上昇し続けるという課題も浮き彫りになっています。

私のように「余白」を大切にしたいと考える教員にとって、この延長期間をどう生き抜くかは死活問題です。FPとしての視点で見れば、この移行期間に自分がどのステップに位置しているのかを正確に把握することが、資産運用の出口戦略を立てる上で最も重要です。

(出典:内閣官房内閣人事局「60歳以降の働き方に関する制度等について」)

では、具体的に「誰が」「いつ」定年を迎えるのかを整理してみましょう。2026年(令和8年)時点における教員の法定退職年齢は「62歳」です。この対象となる世代の生年月日は、非常に重要なポイントですので、間違えないようにしっかり確認しておきましょう。

2026年度(令和8年度)の定年対象者

昭和39年(1964年)4月2日 〜 昭和40年(1965年)4月1日生まれの教職員

以前の情報と混同して「自分はまだ先だ」あるいは「もう定年だ」と勘違いしてしまうと、ライフプランが根底から崩れてしまいます。昭和39年度生まれの先生方が、2026年度末(2027年3月31日)をもって定年退職を迎えることになります。この世代の先生方は、いわば定年延長のフロントランナーです。60歳で辞められると思っていたのに、ゴールテープが2年先に延びたわけですから、体力的・精神的な負担は計り知れません。

もしあなたがこの世代に該当するのであれば、あと何年現場で走り続けるのか、あるいは後述する「早期退職特例」を使って、60歳や61歳で自分自身の道(余白)を探すのか、今すぐシミュレーションを始めるべきタイミングだと言えます。

私自身、簿記の勉強を通じて数字を可視化する大切さを学びましたが、まさにこの「何歳まで働くか」を数字で捉えることが不安解消の近道です。自分の「ゴール」が見えないまま走るのは、マラソンで距離を知らされずに走るようなものです。正しい生年月日と定年年度を突き合わせ、自分だけの「リタイアメント・カレンダー」を作ってみてください。

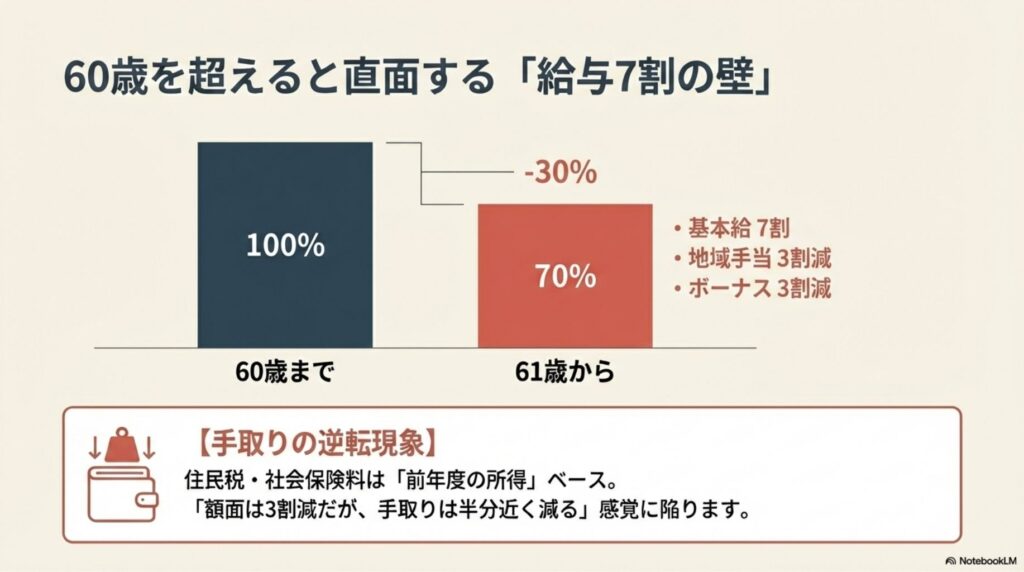

定年が延長され、雇用が継続されることの代償として、非常に厳しい現実が待っています。それが「給料の7割措置」です。これは、教員が60歳に達した年度の翌年度(4月1日)から、その給料月額がそれまでの「70%」に減額されるというものです。

単に基本給が下がるだけでなく、基本給を算定基礎とする「地域手当」や「ボーナス(期末・勤勉手当)」、さらには残業代に代わる「教職調整額」もすべて連動して3割カットされるため、年収ベースでのダメージは想像以上に大きくなります。まさに「給料は下がるのに、仕事の内容は変わらない」というシニア教員共通の悩みの種です。

例えば、60歳時点での月給が42万円だった教諭の場合、翌年からは約29万円になります。ここに諸手当が加わりますが、全体として年収は約30%減る計算です。さらに、ここでFP2級の知識としてお伝えしたいのが「社会保険料のタイムラグ」です。

私たちが支払う住民税や健康保険料は「前年度の所得」をベースに計算される期間があるため、「額面の給料は3割減ったのに、手取り額は半分近くまで減っている感覚」という、家計にとっては非常に苦しい逆転現象が起きるリスクがあります。

扶養手当や住居手当、通勤手当といった「生活保障的」な手当は、幸いなことに60歳以前と同額が維持されます。しかし、それだけでは埋められない大きな穴が開くのは間違いありません。家計の「余白」を確保するためには、50代のうちに固定費を徹底的に見直し、収支の最適化を図っておくことが、これからの教員にとって必須のスキルと言えるでしょう。安定しているからと胡坐をかかず、家計のPL(損益計算書)を自分で作れるようになることが、経済的自由への第一歩です。

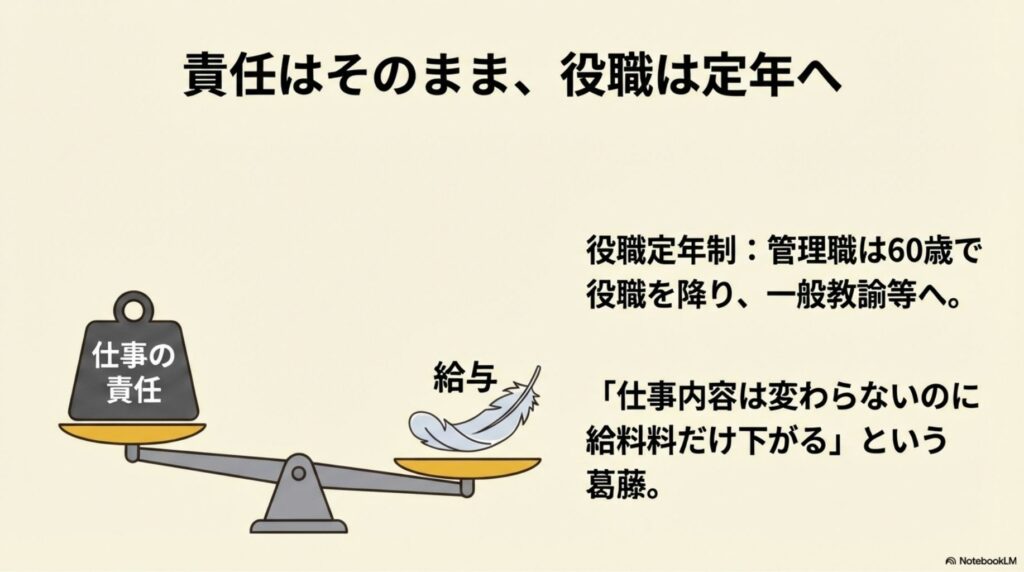

校長や教頭、事務長などの管理監督職にある先生方には「役職定年制」が適用されます。これは、60歳に達した日以降の最初の4月1日をもって、管理監督職以外の職(一般の教諭など)に異動しなければならないという制度です。

組織の若返りを図るための新陳代謝が目的ですが、昨日までの上司が一教員として同じ職場で働く、あるいは近隣校へ異動して一から現場を支えるという、精神的にもハードな状況が想定されます。

ただし、役職を降りることで基本給の「級」が下がり、さらに「7割措置」が重なることによる急激な収入減を防ぐため、「管理監督職勤務上限年齢調整額」という激変緩和措置が支給されます。これにより、実質的には「役職定年を迎える直前の給料月額の7割」が保障される仕組みになっています。

つまり、降職して基本給そのものが下がっても、この「調整額」を上乗せすることで、激しいダブルパンチを避けることができるわけです。管理職としての重責や、休日返上の部活動対応といったプレッシャーからは解放されますが、給与面でのメリットは薄れるため、このタイミングで一旦退職し、再任用や別の形で教育に貢献する道を選ぶ先生も増えていくでしょう。私個人としては、一教員に戻って子どもたちとじっくり向き合えることに、新たなやりがいを見出すのも素敵な「余白」の使い方だと考えています。

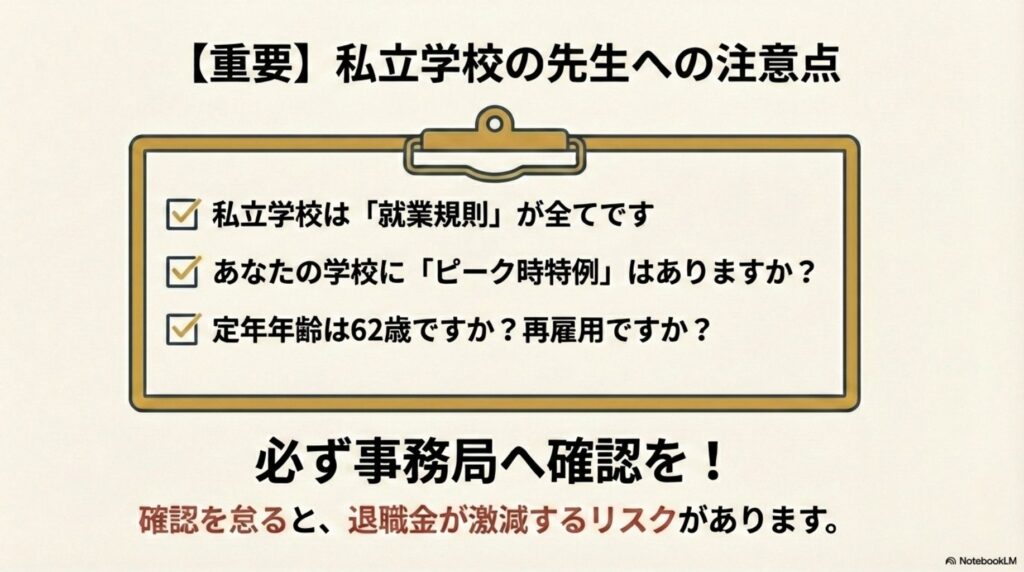

私立学校で働く教員にとって、定年退職の年齢や条件は、各学校法人が定める就業規則がすべてです。公立学校のように法律で一律に決まっているわけではありません。しかし、社会全体の流れや高年齢者雇用安定法の趣旨を踏まえ、私立学校も公立学校の制度を参考に定年を段階的に引き上げるケースがほとんどです。

2026年時点で62歳定年としている法人が多いのは、そうした背景があります。ただし、私立の場合は「努力義務」としての側面が強く、法人の判断で「60歳定年のまま、再雇用で対応する」という選択肢を残している場合もあります。

私立学校における定年引き上げは、あくまで法人の経営判断に基づきます。公立に追随する法人が多い一方で、独自の給与体系を維持したり、あえて早期退職を優遇して若返りを図る法人もあります。退職金の算出についても、「私立学校教職員退職金財団」に加入している場合、基本的には「退職時の基本給」がベースになりますが、法人の就業規則に「ピーク時特例」と同等の規定があるかどうかは、法人の裁量に任されている部分があります。つまり、公立にあるような強力なセーフティネットが、自分の学校にも100%あるとは限らないのです。

| 比較項目 | 公立学校(自治体) | 私立学校(一般的傾向) |

|---|---|---|

| 定年引き上げ | 法に基づき一律実施(2026年は62歳) | 公立を参考にした努力義務・任意実施 |

| 給与(60歳超) | 一律70%水準 | 法人により70%〜80%程度で差がある |

| 退職金特例 | ピーク時特例が法的に完備 | 法人の就業規則により概ね完備(要確認) |

| 身分保障 | 地方公務員法による強い保障 | 法人の経営状態による変動リスクあり |

私立教員は公立に比べて制度の柔軟性が高い分、自分から情報を取らないと大損をするリスクもあります。特に「ピーク時特例」がない場合、60歳を超えて給料が下がった後に退職すると、退職金そのものが激減してしまう可能性さえあります。自分の学校がどのような移行措置を設けているのか、早めに事務局へ確認しておくことが、賢い資産防衛に繋がります。

定年が延長されたからといって、必ずしも延長された定年まで働き続けることが「経済的な最適解」とは限りません。ここからは、より若い年代での退職リスクや、引き上げ期間中だけの特別なメリットについて深く切り込んでいきます。

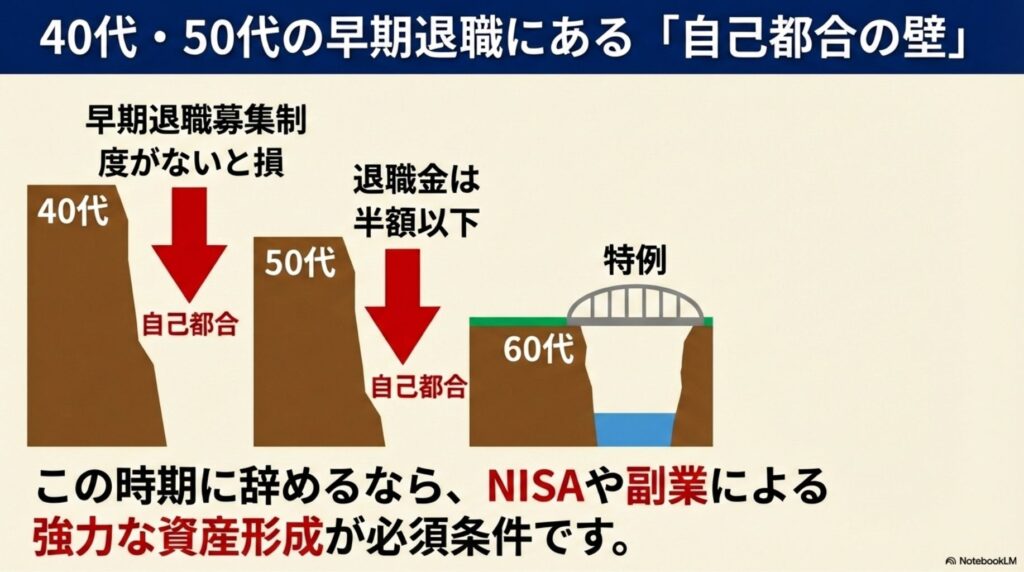

最近、YouTubeやSNSでも「FIRE(経済的自立と早期リタイア)」という言葉をよく目にしますよね。教員という多忙な現場に身を置いていると、40代という働き盛りの時期に「このまま60代まで走り続けられるだろうか」と、一度は立ち止まって考えることもあります。しかし、40代での早期退職には、制度上の「非常に高い壁」が存在することを忘れてはいけません。

まず、40代で退職する場合、後述する「定年退職扱い特例」や「ピーク時特例」は一切適用されません。40代の退職は100%「自己都合退職」として処理されます。公務員のデータによれば、定年まで勤めた場合の退職金が平均約2,112万円であるのに対し、勤続20年前後の自己都合退職では定年退職の半額以下になるケースも多いのが実情です。数百万円どころか、1,000万円単位で「損」をしてしまう計算になります。

40代での退職は、退職金の目減りだけでなく、厚生年金の加入期間短縮による「老後資金の減少」というダブルパンチを招きます。このリスクを補うためには、在職中からNISAでの資産形成やブログ等の事業所得の柱を構築しておくことが、絶対条件となります。勢いだけで辞めるのは、FPの視点からは「非常に危険な賭け」と言わざるを得ません。

50代に入ると、体力的にはベテランとしての円熟味が増す一方で、親の介護や自分自身の健康不安など、人生のレイヤーが重くなってきます。50代での早期退職を考えるなら、具体的な「出口戦略」を描く必要があります。その有力な選択肢の一つが「早期退職希望者の募集制度(応募認定退職)」です。

この制度に応じることができれば、自己都合扱いのペナルティを回避し、退職金が「定年退職扱い」または「割増支給」となります。ただし、注意が必要なのは割増の条件です。割増が適用されるのは原則として60歳未満に限られ、60歳以降に応募認定を受けた場合は、俸給月額の割増は適用されません。また、近年は教員不足の影響でこの募集枠自体が絞られている自治体も多いです。

50代で辞める際、最も重要なのは年金受給(65歳)までのキャッシュフローです。退職金を住宅ローンの完済に充ててしまうと、手元の現金が心もとなくなります。高配当株投資で「第2の給料」を作ったり、ブログ副業で月数万円の収入を得る仕組みを作っておくことが、50代リタイアの成功率を劇的に高めます。私も、資産を「増やす」から「守りつつ使う」へのシフトを日々シミュレーションしています。

公務員の退職手当の正式な計算式は、「基本額(退職日の給料月額 × 支給率 × 調整率) + 調整額」となります。普通に考えれば、60歳以降に給料が7割に下がってから辞めると、退職金も大幅に減ってしまいます。しかし、ここには教員の生活を守るための「ピーク時特例」という仕組みが導入されています。

これは、定年延長によって給料が下がったとしても、退職金の計算に使う給料月額を、「給与が最も高かった時期(通常は60歳に達した年度末時点)」の金額に固定して計算するというルールです。なお、調整率とは民間格差を是正するための係数で、現在は概ね0.837程度となっています。この特例があるおかげで、長く働いたことによって「退職金の単価が下がる」というペナルティは一切発生しません。FP2級の知識から見ても、このピーク時特例は、教員が安心して60歳以降も勤務を継続、あるいは柔軟に退職を選択するための極めて重要なセーフティネットです。

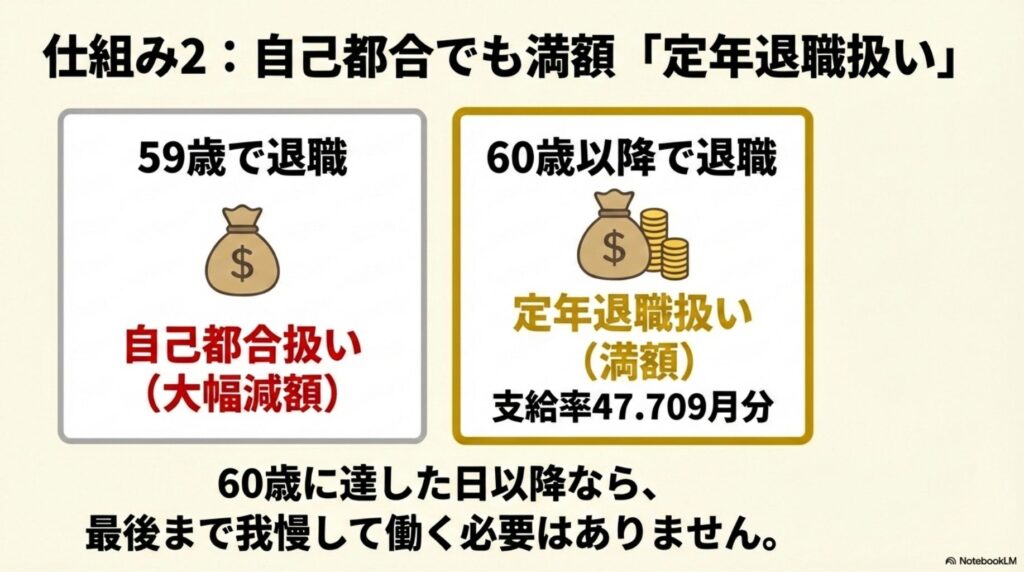

本来、定年前に自ら辞める「早期退職」は「自己都合退職」とみなされます。しかし、定年引き上げの過渡期における最大のメリットが、この「定年退職扱い特例」です。これは、「60歳に達した日以降」の退職であれば、本来の定年(2026年なら62歳)を迎える前に退職しても、自己都合扱いにはならず、「定年退職」と同じ最高水準の支給率で退職金が支払われるというものです。

例えば、勤続35年以上の定年退職であれば、最高水準の「47.709月分」という支給率が適用されます。この特例により、「無理をして延びた定年まで現場に留まらなくても、満額の退職金を手にして名誉ある退職ができる」という道が拓けました。59歳での退職はまだ自己都合扱いですが、60歳になった瞬間、この強力な権利が手に入るのです。この1年の差は、退職金の額に数百万〜1,000万円近い差を生むこともあるため、非常に重要です。

※なお、公表されている支給率の数値(例:47.709)はすでに調整率を乗じた後の数値です

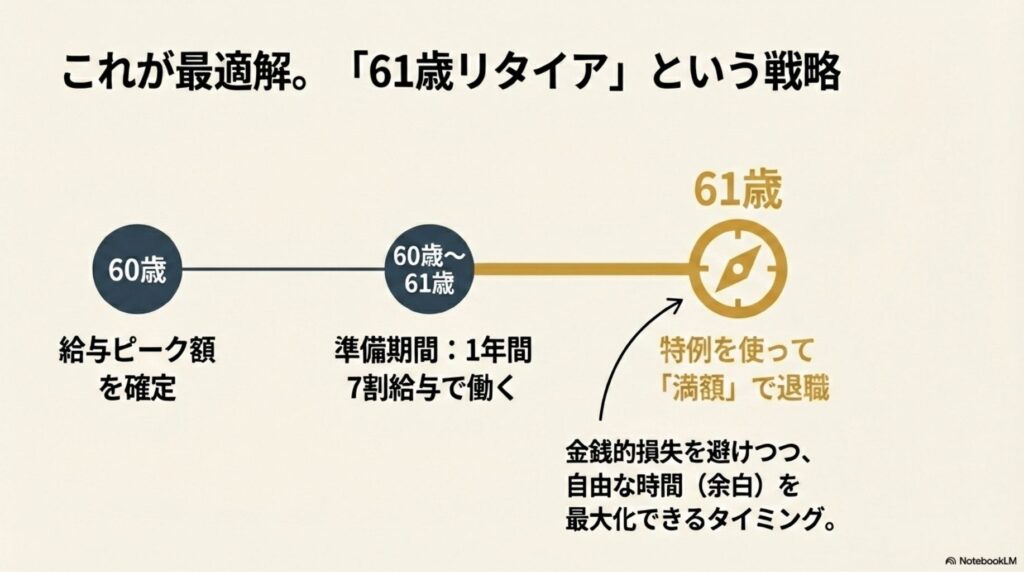

FPとしての視点、そして現役教員の肌感覚から導き出した、最も経済的メリットと時間の自由を両立できる「黄金の期間」を改めて整理しましょう。結論から言えば、「60歳の年度末を過ぎてから、新しい定年年齢(2026年なら62歳)に達するまでの間」が、辞め時としての期待値が最も高いです。

| リタイア時期 | 退職事由の扱い | 退職金の目安 | 主なメリット・注意点 |

|---|---|---|---|

| 40代〜50代半ば | 自己都合 | 定年の5割以下も | 大幅な減額を覚悟。莫大な資産が必要。 |

| 50代後半(59歳まで) | 自己都合 or 応募認定 | 条件により満額 | 勧奨退職の認定が必要。59歳はまだ特例対象外。 |

| 60歳以降〜定年前 | 定年退職扱い(特例) | 最高水準(満額) | ピーク時の給料単価で計算。辞め時の黄金期。 |

| 定年(62歳など) | 定年退職 | 最高水準(満額) | 安定して給与を稼ぎ続ける。住宅ローン完済に。 |

私のおすすめは「61歳リタイア」です。60歳でピーク給与を確定させ、1年だけ7割給与で働きながら退職後の準備を行い、特例を使って満額受給で辞める。これが金銭的損失を避けつつ自由を最大化できる戦略です。

一度退職し、改めて雇用される「再任用(暫定再任用)」という道も、検討の価値があります。フルタイム(常勤)であれば給料は定年前の7割程度ですが、週3日程度の「短時間勤務」を選べば、プライベートの時間を大幅に増やすことができます。

ただし、注意すべきは「手当」です。再任用になると住居手当や扶養手当が支給されない自治体が多いため、見かけ上の月給以上に手取りが減る可能性があります。事前に支出を把握し、生活が成り立つかを精査することが不可欠です。退職金を手元に残して運用しつつ、生活費だけを再任用の給与で賄うスタイルは、資産を守る上で非常に有効な手段になります。

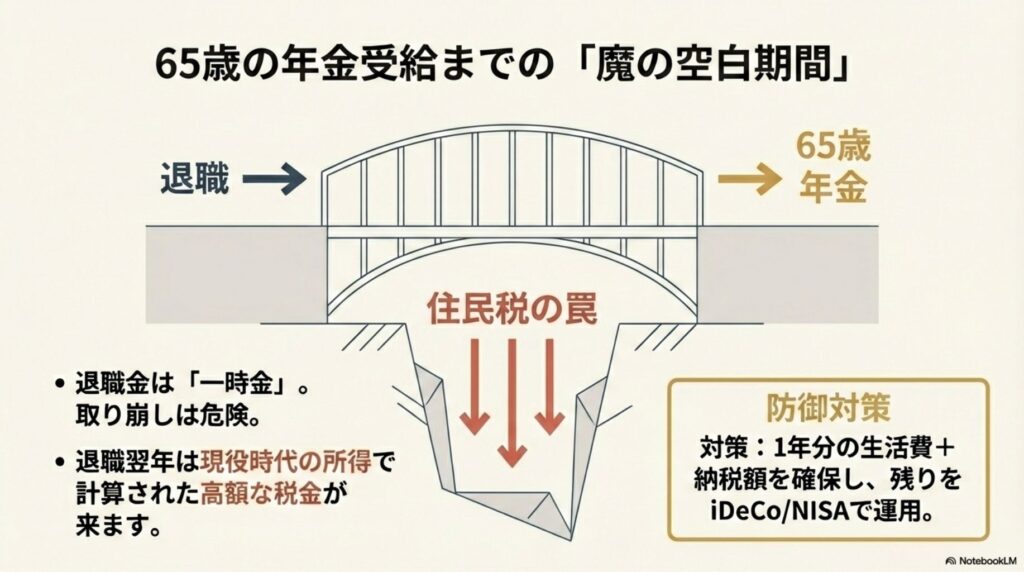

早期退職を実現するための最後の砦は、65歳からの年金受給までのキャッシュフローです。退職金はあくまで「一時金」であり、これだけで20年、30年の老後を支えるのは危険です。私は、教員こそ在職中からNISAやiDeCo、そしてブログ等の副業で「稼ぐ力」を養っておくべきだと確信しています。年金がもらえるまでの空白期間を、退職金を取り崩すだけで過ごすのか、それとも資産運用や事業所得でカバーするのか。この差が、老後の心の安寧を左右します。また、退職後1年目の住民税は「現役時代の所得」で計算されるため、高額な納付書が届くことにも注意が必要です。FP教員としてのアドバイスは、退職前に1年分の生活費+納税額をキャッシュで確保しておくことです。

2026年という歴史的な転換期において、教員の退職年齢をどう捉えるかは、あなたの人生の「余白」をどう作るかと同義です。結論として、「60歳でピーク給与を確定させ、定年退職扱いの特例期間中に満額の退職金を受け取って早期退職する」ことが、経済的損失を避けつつ自由な時間を最大化できる最強の戦略です。長く勤め続けることが美徳とされた時代は終わりました。これからは、制度の「余白」を賢く使い、自分自身が納得できるタイミングでミチを切り拓くことが求められています。

私立学校の先生への重要な補足

公立教員に適用される「ピーク時特例」や「定年退職扱い特例」は、私立学校では各法人の就業規則によります。公立に準じているケースが多いですが、法的な義務ではなく、法人によってはピーク時特例が存在しないリスクもあります。退職を決断する前に、必ず「自校の就業規則」を確認し、事務局へ「60歳以降の退職金算出ルール」を直接問い合わせるようにしてください。ここを怠ると、取り返しのつかない損失を招く恐れがあります。

※本記事の内容は2026年時点の一般的な制度解説であり、実際の退職金や給与、制度運用は自治体や学校法人により異なります。必ず勤務先の最新の条例や就業規則を確認し、重要な決断の前には人事担当者や専門家へご相談ください。