教員1年目で辞めたい?退職判断と次の一歩を現役教師が解説

たく先生

ミチプラスWORK

こんにちは、たく先生です!教育費の準備は、子育て世帯にとって避けて通れない最大の課題の1つですよね。

特に最近では、有利子奨学金の金利が急速に上昇しており、何も考えずに奨学金に頼ると、卒業後に子どもが重い返済負担に苦しむリスクが高まっています。

だからこそ、親世代である私たちは、奨学金の制度を正しく理解し、同時に先を見据えた「資産運用(新NISAなど)」で賢く教育資金を作っていく必要があります。今回は、最新の奨学金事情と、家計を圧迫しないための資産運用戦略について徹底的に解説します!

子どもが大学へ進学する際、学費や一人暮らしの生活費などを含めると、多額の教育費が必要になります。すべてを親の貯蓄でまかなえる家庭は少なく、多くの学生が奨学金制度を利用しています。ここではまず、教育費と奨学金を取り巻く厳しい現状について見ていきましょう。

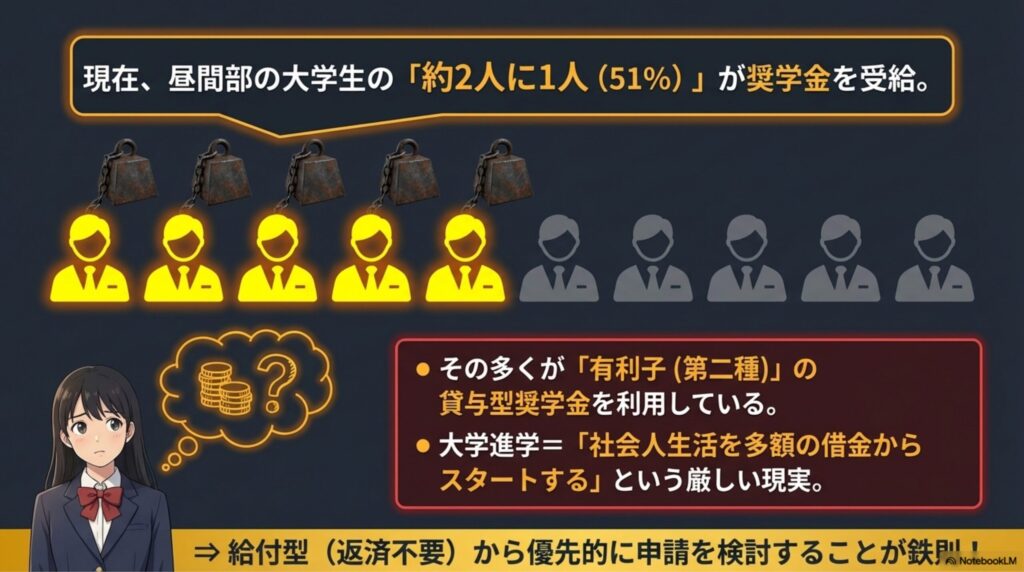

日本学生支援機構(JASSO)のデータなどによれば、現在、昼間部の大学生の約2人に1人(約51%)が何らかの奨学金を受給しています。そのうち、JASSOの奨学金を利用しているのは全体の3割以上にのぼります。

一昔前とは異なり、奨学金を利用することはもはや「ごく一般的」な選択肢となっています。

特に注意すべきは、奨学金には返済不要の「給付型」と、返済が必要な「貸与型」がある点です。多くの学生が利用しているのは貸与型であり、その中でも利息が発生する「有利子(第二種)」の利用者が令和6年度(2024年度)で約62万人と多数を占めています。

つまり、「大学進学=多額の借金を背負って社会人生活をスタートする」という前提が、現在の若者世代の重い現実となっているのです。親としては、子どもが将来どれだけの借金を背負うことになるのか、高校生の段階でしっかりと話し合っておく必要があります。

奨学金は必ず「給付型(返済不要)」から申請を検討しましょう。貸与型を月10万円で4年間借りた場合、なんと480万円もの借金を抱えることになります。

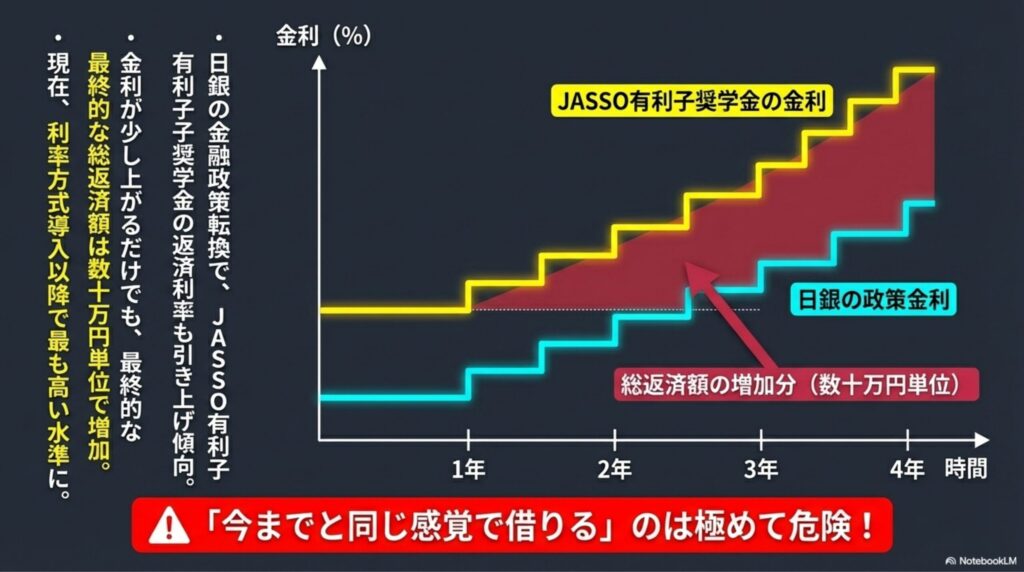

ここ数年、日銀の金融政策の転換に伴い、市中金利が上昇傾向にあります。これに直結して、日本学生支援機構の有利子奨学金(主に第二種)の返済利率も引き上げられています。

たとえば、2020年3月時点での返済金利は「利率固定方式」「利率見直し方式」ともにほぼ0%に近い水準(0.002%など)でした。しかし、その金利は年々上昇し、直近では固定方式で2.4%台、見直し方式でも1.6%台をつけるなど、2007年の制度導入以降で最も高い水準となっています。

金利が上がるということは、それだけ「支払う利子が増え、最終的な総返済額が跳ね上がる」ことを意味します。

大学生が借りる有利子奨学金の平均総額は約336万円(月7万円ペース)ですが、金利が1%上がるだけで、最終的な利息負担は数十万円単位で増加します。

このような金利上昇局面において、「今までと同じような感覚で適当に借りておけばいいや」という考えは極めて危険です。借入額は、本当に必要な額に厳選することが不可欠です。

大学を卒業し、いざ社会人となったとき、毎月の奨学金返済はどの程度の負担になるのでしょうか。

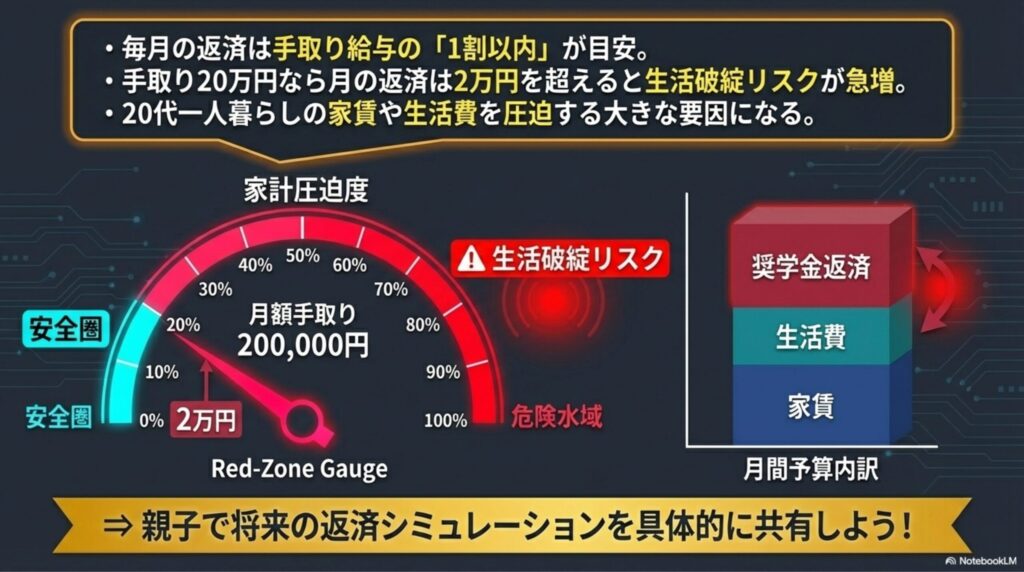

たとえば、都内で一人暮らしをしている20代後半の若手会社員の場合、手取り給与は20万円台前半であることが一般的です。ここから家賃、食費、水道光熱費、通信費、交際費などを支払っていくと、手元に残るお金はごくわずかです。

そこに、毎月1万5,000円〜2万円近い「奨学金返済」がのしかかります。しかも、この返済は10年から最長20年という長期にわたって続きます。

ファイナンシャルプランナーなどの専門家は、「若手時代に一人暮らしをする場合、奨学金の月間返済額は手取り給与の『1割以内』が目安」と指摘しています。

つまり手取りが20万円なら、月の返済が2万円を超えてくると生活が急激に破綻しやすくなるのです。

もし金利上昇によって月々の返済額が1割を超えそうなのであれば、借入額そのものを減らすために親が教育ローンを検討する、あるいはアルバイト等の自助努力を進めるなど、親子間で具体的なシミュレーションを持っておく必要があります。

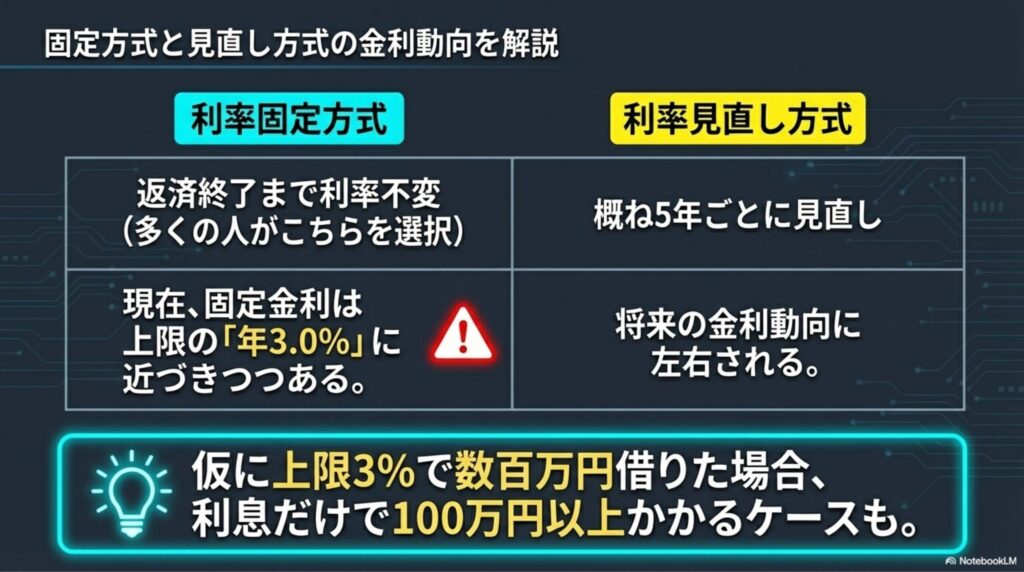

有利子奨学金(第二種)を借りる場合、返済終了まで利率が変わらない「利率固定方式」と、概ね5年ごとに市中金利に合わせて見直される「利率見直し方式」のいずれかを貸与終了年度内に選択します。

現在、利用者のおよそ6割〜7割が、将来の金利上昇リスクを嫌って「固定方式」を選んでいます。

しかし先述の通り、固定方式の金利も現在は2.4%台と高く設定されており、上限である「年利3.0%」に近づきつつあります。

たとえば、月7万円を4年間借りた総額336万円を、上限の「年3%の固定方式」という最悪のケースで計算した場合、総返済額は約446万円に膨れ上がり、利息だけで約110万円も支払うことになります。

今後も日銀が利上げを進めれば、奨学金の金利もこの上限(3%)に到達する可能性があります。奨学金は教育費を補填する強力な手段ですが、れっきとした金融商品(借金)であることを忘れてはなりません。

金利の選択は、その時の経済動向を冷静に見極めて行う必要があるのです。

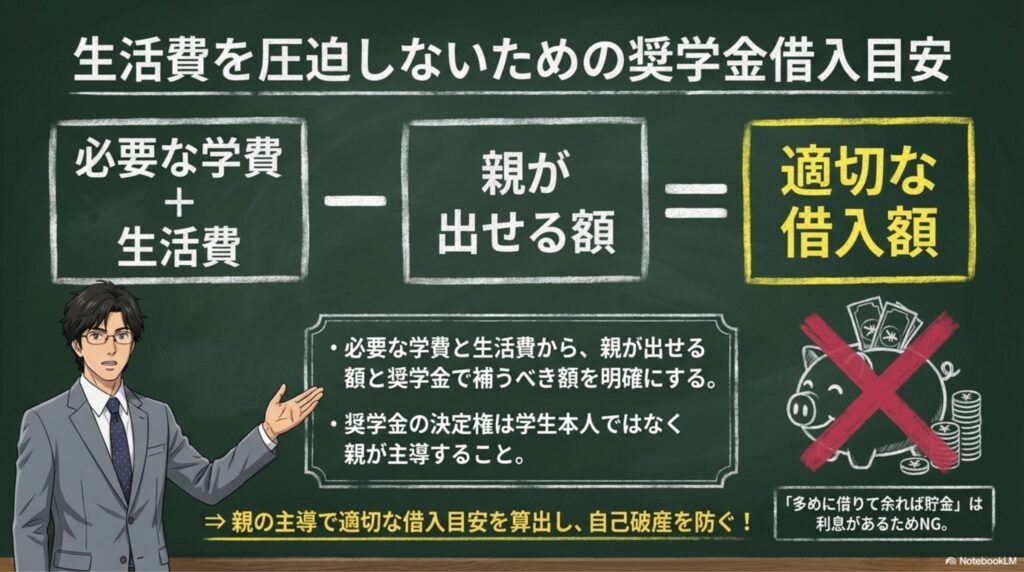

では、将来の子どもの生活費を圧迫しないためには、毎月の借入額をいくらに設定すべきでしょうか。

月々の貸与額は2万円から12万円(有利子)の範囲で選ぶことができますが、「多めに借りてあまれば貯金しよう」という考えは利息がある以上おすすめできません。

必要最低限の金額を決めるためには、まず志望校での年間の学費負担額と、自宅外通学で掛かるおおよその生活費(仕送り額)を明確に出しましょう。そこから、親が出せる額、子どもが奨学金で補うべき額を決定します。

親としては、貸与額を決める際に主導権を握るべきです。奨学金の決定権を「学生本人任せ」にすると、将来の返済の恐ろしさを実感できていない若者は、安易に限度額いっぱいを借りてしまう傾向があります。

高校3年生の申し込み時(4〜7月)から、金利のパーセンテージや「将来の手取り給与の1割以内ルール」を親子で数字を用いて共有することが重要です。このすり合わせこそが、子どもを将来の自己破産から守る防波堤となります。

前章で見た通り、奨学金を安易に借り続けると利息負担によって将来の生活が圧迫されます。だからこそ、不足する教育費を国からの借金にすべて頼るのではなく、親自身が早い段階から「資産運用」を行い、自ら教育資金を増大させる戦略が必要不可欠です。ここからは、リスクを分散しながら賢く備える運用の考え方を解説します。

教育費の準備といえば、長年「学資保険」や「銀行の定期預金」が定番とされてきました。

しかし、現在のような低金利(定期預金でも0.01%程度)かつ物価上昇(インフレ)が続く環境下では、現金で置いておくだけでは実質的なお金の価値は目減りしてしまいます。

そこで最強の味方となるのが、2024年に拡充された「新NISA(少額投資非課税制度)」です。

新NISAは、投資で得た利益が一生涯「非課税」になる夢のような制度です。

たとえば、月3万円を世界株式(インデックスファンド等)に投資し、年利5%で15年間運用できたとすると、元本540万円に対して約800万円近くまで資産を増やせる可能性があります。

もちろん投資には元本割れのリスクがありますが、長期間(10〜15年以上)コツコツと積立分散投資を行うことで、リスクは安定的に抑えられる傾向にあります。

教育費のような10年後に必要となるまとまった資金作りには、なるべく早く新NISAでのインデックス投資をスタートさせ、お金そのものに働いてもらう仕組みを作りましょう。

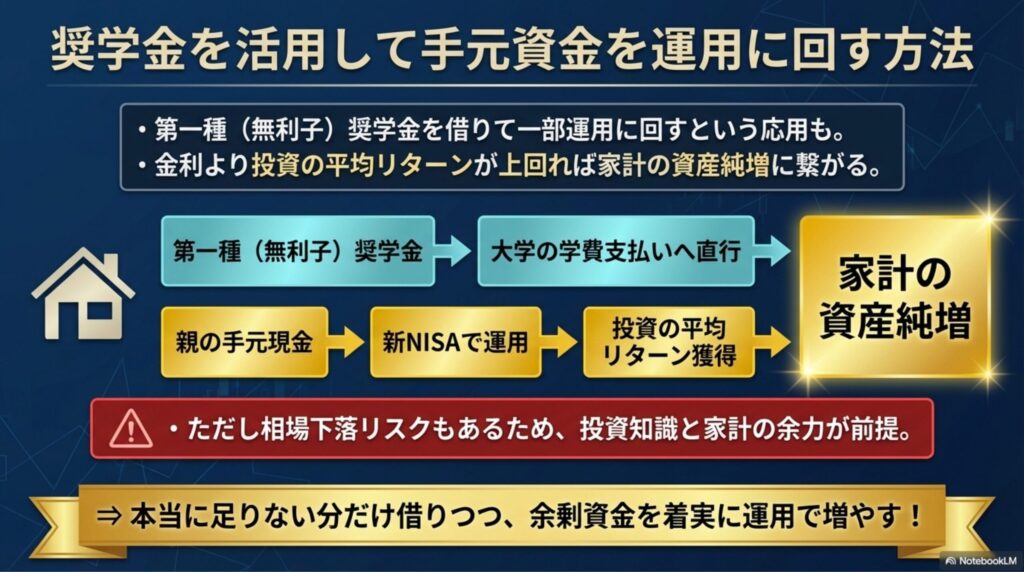

少し応用的な考え方ですが、「資金に余裕があってもあえて奨学金を一定額借りておき、手元に残ったお金を資産運用に回す」という戦略をとる家庭もあります。

特に「第一種奨学金(無利子)」を借りられる権利がある場合、これは「無利子で国から現金を借りられる」という極めて有利な状況です。

仮に無利子で月5万円を4年間(240万円)借り、親がその240万円を一気に学費として消費するのではなく新NISAで長期運用しながら少しずつ支払いに充てた場合、運用益の分だけ家計の資産が増える公算が大きくなります。

有利子(第二種)の場合であっても、現在の金利は高くても年2〜3%です。もし世界的なインデックス投資の平均リターン(年利5〜7%程度)がこれを上回る運用実績を残せば、「低い金利で借りて、高い金利で運用する」というサヤ抜きのような効果が生まれます。

ただし、これは相場が下落した場合にはリスクとなるため、投資に対する十分な知識と家計の余力が必要です。基本は「本当に足りない分だけを借り、親の余剰資金を運用で着実に増やす」というスタンスを守りましょう。

(出典:日本学生支援機構『給付奨学金』)

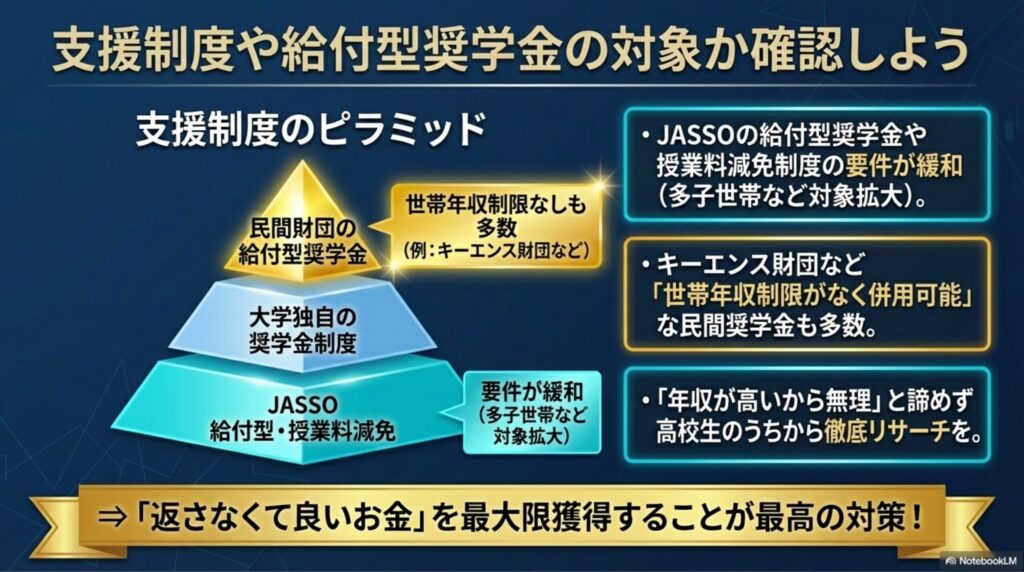

さらに、JASSO以外にも、企業や公益財団法人が独自に実施している給付型奨学金が多数存在します。

たとえば、「キーエンス財団」の給付型奨学金は、驚くべきことに世帯年収の制限がなく、JASSOの貸与型との併用も可能です。他にも「似鳥国際奨学財団(ニトリ)」など、独自の要件で月数万円を給付してくれる民間財団が数多くあります。

「うちは年収が高いから無理だろう」と最初から諦めるのではなく、これらの民間給付型奨学金を高校生のうちから徹底的にリサーチし、親自身の資金運用とあわせて活用していくことがマネーリテラシーの高い家計管理と言えます。

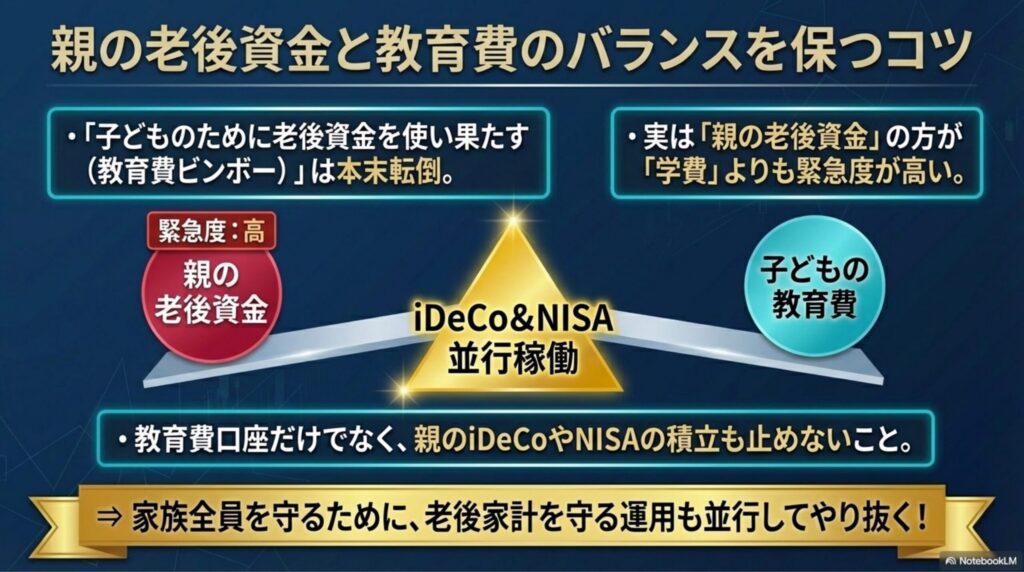

教育費の準備に熱中するあまり陥りがちな罠が、「子どものために親の老後資金をすべて使い果たしてしまう」という問題です(いわゆる教育費ビンボー)。

子どもが大学を卒業する頃には、親世代はすでに50代となり、一気に迫ってくる定年退職と老後に向けた資金準備の最終盤を迎えています。

ここで預貯金がゼロになってしまっては、将来子どもに介護や援助という形で重い負担を背負わせることになり、本末転倒です。

資産運用を行う際は、教育費専用の口座だけでなく、iDeCo(個人型確定拠出年金)や新NISAを活用し、「親の老後資金」の積立も絶対にストップさせないことがバランスを保つコツです。

優先順位としては、実は「親の老後資金」の方が「子どもの学費」よりも緊急度が高い(教育費は最悪の場合、奨学金で借りられるが、老後資金は誰からも借りられないため)とFP等の専門家はよく口にします。

親としての責任を果たすことは大切ですが、自身の老後家計を守る運用も並行して行い抜くことが、結果的に家族全員を守ることにつながります。

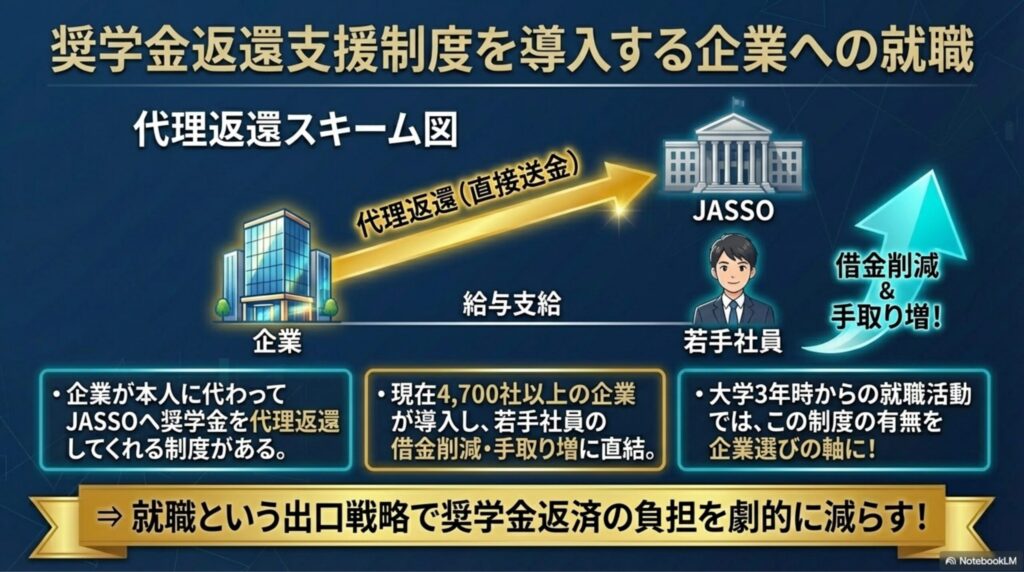

万が一、多額の有利子奨学金を借りざるを得なかった場合でも、返済負担を劇的に減らす「出口戦略」があります。

それが、近年急激に導入数が増えている企業の「奨学金返還支援(代理返還)制度」です。

これは、学生時代に借りた奨学金の返済額の一部、あるいは全額を、企業が本人に代わって直接JASSOに支払ってくれるという夢のような福利厚生です。

2021年度に制度がスタートして以降、人材確保の一環として導入する企業が急増し、現在では中小から大手まで4,700社を超える企業が導入しています。

月に1万円〜2万円の支援を受けられるだけでも、若手社員の手取り額には雲泥の差が生じます。

したがって、大学3年生からの就職活動においては、「給与」や「知名度」だけでなく、この奨学金返済支援制度があるかどうかを企業選びの大きな軸にするのも、強力な資産形成・借金削減の手段と言えます。

ここまで、教育費と奨学金の重い現状と、それに負けないための資産運用戦略や制度活用について解説してきました。

金利が上昇傾向にある中、何も対策を打たずに漫然と有利子奨学金を利用することは、子どもに過酷な未来を背負わせるリスクが高いと言わざるを得ません。

しかし、絶望する必要はありません。親の私たちが、現状のリスクをただしく把握し、できるだけ早くから新NISA等で資産運用をはじめること。そして、民間の給付型奨学金や企業のリファンド制度といった「知っている人だけが得をする制度」を貪欲に取りに行くことで、教育費の壁は必ず乗り越えられます。

子どもたちに最高の教育環境を提供しつつ、私たち親自身の豊かな老後も手に入れていきましょう!