FP勉強法ノート術!3級2級合格へ導く作り方と不要論の真実

tsmichi-work

ミチプラスWORK

簿記2級の学習を進めていくと、商業簿記における「財務諸表(損益計算書と貸借対照表)」の作成問題が必ずと言っていいほど出題されます。

日々の校務や授業準備に追われる先生方にとって、細かい利益の計算ルートや、資産・負債の分類ルールを丸暗記するのは本当に骨が折れますよね。今回は、私が実際に簿記2級に向けた学習を進める中で整理した「財務諸表を効率よく覚えるコツ」を分かりやすくシェアします。

(出典:日本商工会議所『商工会議所簿記検定試験出題区分表』)

簿記2級の財務諸表作成において、まず立ちはだかるのが損益計算書(P/L)の作成です。簿記3級ではT字型の「勘定式」を主に学びましたが、2級からは縦に並べて表示する「報告式」で出題されるようになります。企業の経営成績を明らかにするこの報告式の表では、最終的なもうけに行き着くまでに、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの段階的な利益を上から順番に計算する必要があります。これらをただ闇雲に丸暗記しようとすると、本試験などの緊張した場面で「どの費用をどこから引くのか」が飛んでしまう危険性があります。

私自身、日々の教務の合間に学習をしているため、一気に暗記する時間が取れませんでした。そこで、これら5つの利益を「商品の力」「本業の全体力」「通常時の総合力」「特別な事情を加味した力」「最終的に手元に残る力」というストーリー仕立てで理解するようにしました。意味を紐解いていくと、それぞれがどのような活動の成果を表しているのかが腑に落ち、自然と計算の順番も頭に入るようになります。

最初の2つである「売上総利益」と「営業利益」は、会社の本業に直結する非常に重要な指標です。まず売上総利益は、「売上高」から商品の原価である「売上原価」を引いたもので、いわゆる「粗利(あらり)」と呼ばれるものです。ここで簿記2級において重要になるのが売上原価の構造です。売上原価は「(期首商品棚卸高 + 当期商品仕入高)- 期末商品棚卸高」というボックス図の計算で精緻に導き出します。この売上総利益が、商品そのものがどれだけの付加価値や魅力を持っているかを示す一番根源的なパワーだと言えます。

一方の「営業利益」は、この売上総利益から「販売費及び一般管理費」をマイナスして計算します。家賃や従業員への給料、広告宣伝費など、本業を回すためにかかったコストを差し引いた「本業としての真のもうけ」です。商品力だけでなく、会社の営業力や管理力を含めた総合的な実力値だと覚えるとスムーズです。

本業の成績が出たら、次は「本業以外」の活動による損益を加味します。ここで登場するのが「経常利益(けいじょうりえき)」です。営業利益に対して、本業以外の継続的な収益(受取利息や受取配当金など)を足し、継続的な費用(支払利息など)を引いて求めます。企業が毎年安定して出し続けることができる「通常の総合力」を示す数値であり、ビジネス・企業評価において最も重視される利益のひとつでもあります。

そして、そこに「特別利益(固定資産売却益など)」を足し、「特別損失(火災損失などの突発的な損害)」を引いたものが「税引前当期純利益」となります。臨時・異例のイベントも含めた、その事業年度における税金を計算する直前の全ての成果だとイメージしてください。学校現場で例えるなら、経常利益が「日常の定期テストや平常点も含めた総合評価」であれば、税引前当期純利益は「たまたま起きたトラブルや特別活動の加点も全てひっくるめた学年末の仮評定」のようなものだと捉えられます。

いよいよ最後の段階です。「税引前当期純利益」から、まずは会社が納めるべき税金である「法人税、住民税及び事業税」を差し引きます。さらに簿記2級では、会計上の利益と税務上の所得のズレを調整する「税効果会計」が試験範囲に入ってくるため、「法人税等調整額」も加減算する必要があります。これら税金関連の処理を全て反映して算出される「当期純利益」こそが、会社が1年間の活動を通して最終的に獲得した「真のゴールとなる手残り」の利益です。

簿記2級の精算表や損益計算書の作成問題では、減価償却費の計上漏れや、貸倒引当金の設定、経過勘定(未収・未払・前払・前受)の処理などの決算整理事項が複雑に絡んできます。どこか一つでも仕訳や集計を間違えれば、当期純利益までの流れが全て連鎖的に間違ってしまう厳しさがあります。しかし逆に言えば、上から順番に正しく利益を計算していく構造さえ身体に染み込ませていれば、迷わずに解答欄を埋めることができるはずです。

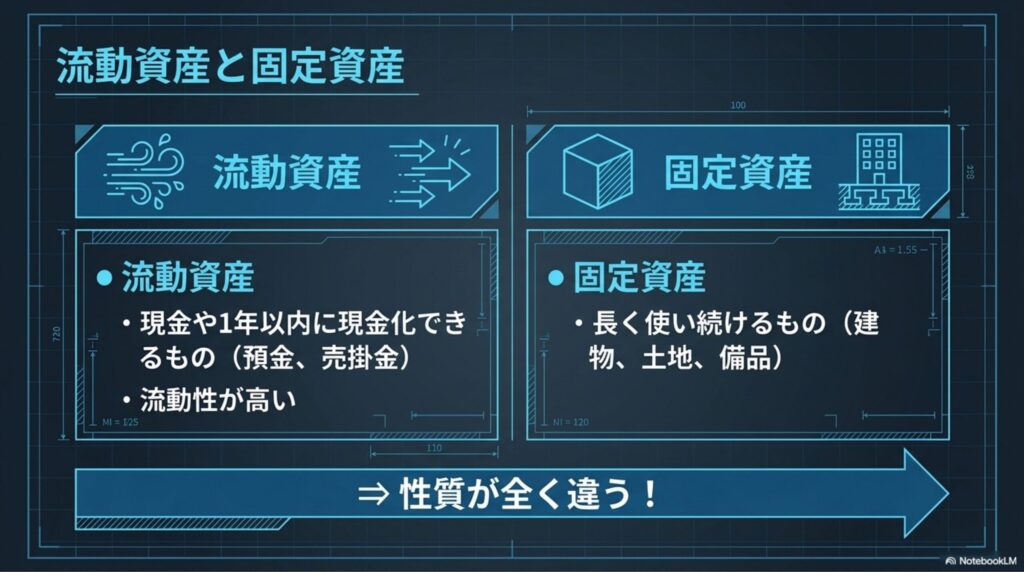

利益の構造を理解した後は、もう一つの主役である「貸借対照表(B/S)」に目を向けましょう。貸借対照表の左側に記載される「資産」は、会社が持っているプラスの財産ですが、簿記2級ではこれを「流動資産」と「固定資産」に明確に区分して表示することが求められます。

直感的なイメージとして、「流動資産」は現金や預金そのもの、あるいは1年以内にすぐ現金化できそうなお金(受取手形や売掛金、商品など)を指します。短期間でグルグルと会社の中へ循環し、形を変えていく流動性の高い資産です。一方の「固定資産」は、建物や土地、備品、車両運搬具のように、会社が長期間にわたってじっくりと使い続けるために持っている資産です。この根本的な違いを理解しておくことが、複雑な勘定科目を振り分ける際の大きな助けとなります。

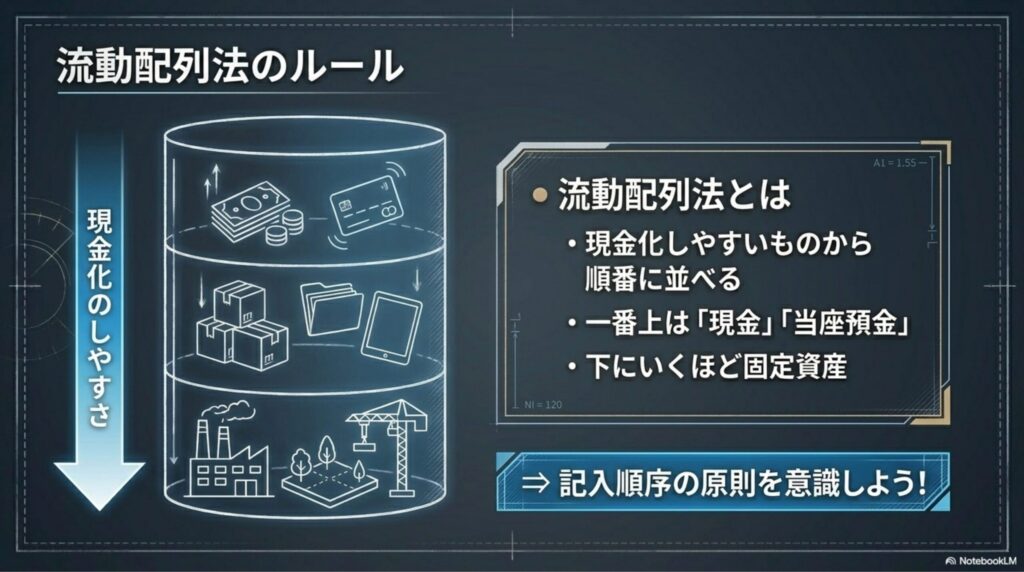

簿記の試験において、貸借対照表を作成する際には「流動配列法(りゅうどうはいれつほう)」というルールに従って並べる必要があります。これは、現金化しやすいもの(流動性の高いもの)から順番に上から記帳していくというルールです。だからこそ、一番上には必ず「現金」や「当座預金」が並び、その下に「受取手形」や「売掛金」、そして長期間使う「固定資産」へと続いていきます。

試験では解答用紙にすでに一部の科目が印字されていることも多いですが、自分で記入する箇所がある場合は、この順番の原則を忘れないように意識しましょう。暗記カードで科目をそのまま覚えるだけでなく「これは流動性が高いか?」と自問自答しながら学習すると、暗記の労力はグッと減ります。

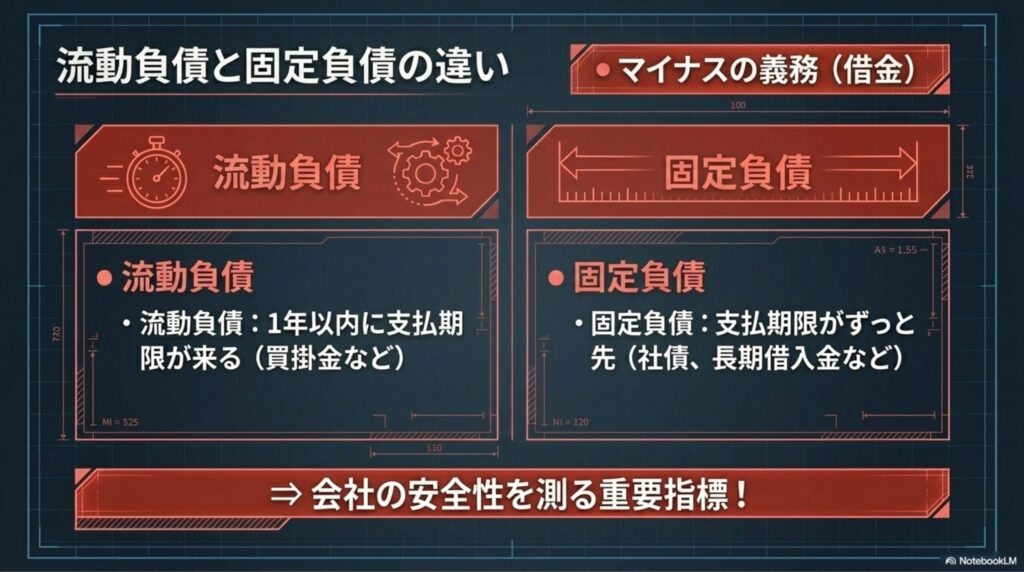

貸借対照表の右側の上段に位置する「負債」も、資産と同じく「流動負債」と「固定負債」にスッパリと区分しなければなりません。負債とは、将来誰かにお金を支払わなければならないマイナスの義務、つまり「借金」や「ツケ」のことです。

「流動負債」は、支払手形や買掛金、短期借入金など、近いうちに(通常は1年以内に)支払期限がやってくる切羽詰まった負債です。一方で「固定負債」は、社債や長期借入金のように、返済期限が1年よりもずっと先にある、比較的余裕のある借金です。企業の健全性(倒産リスクなど)を見る上で「すぐに返さなければいけない借金(流動負債)がどれくらいあるか」は非常に重要な指標になるため、財務諸表ではこの区分が厳密に求められます。

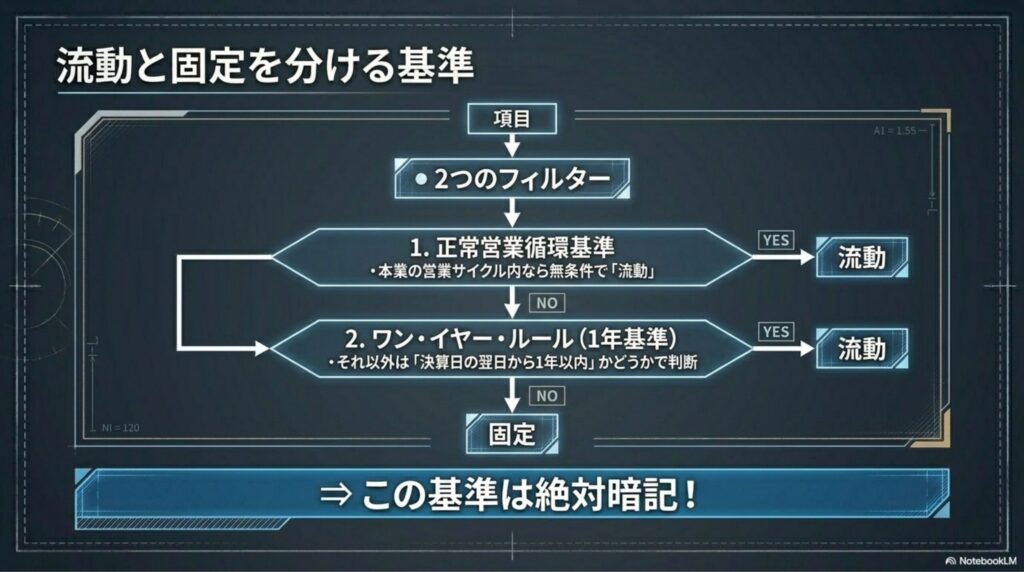

さて、資産と負債を「流動」と「固定」に分ける基準として、簿記2級では非常に重要な概念が登場します。それが「正常営業循環基準(せいじょうえいぎょうじゅんかんきじゅん)」と「ワン・イヤー・ルール(1年基準)」の2つです。これを知らずして、財務諸表の作成問題は突破できません。

まず、企業の本業となる主に「商品の仕入→販売→代金回収」という営業サイクルの生み出す資産・負債(現金、商品、売掛金、買掛金など)は、期間の長短に関わらずすべて無条件に「流動」に分類されます(正常営業循環基準・主たる基準)。

その上で、営業サイクル外にあるもの(貸付金や借入金など)に関しては、「決算日の翌日から起算して1年以内に現金化・支払期限が到来するかどうか」で区分します。1年以内なら「流動」、1年を超えるなら「固定」となります(ワン・イヤー・ルール・従たる基準)。例えば、決算日から1年以内に返済する借入金は「短期借入金(流動負債)」、1年を超えるものは「長期借入金(固定負債)」となります。この2弾構えのフィルターを通す構造を明確に理解しておきましょう。

貸借対照表を完成させる最後のピースが、右側の下段に位置する「純資産」です。簿記3級では単に「資本」と呼んでいた部分ですが、2級では株式会社の会計を扱うため、株主からの出資金である「資本金」や、過去に稼いで蓄積してきた「利益剰余金」など、より細かい分類が登場します。

実は、貸借対照表には「資産=負債+純資産」という絶対的な左右バランスの法則があります。そのため、もし試験の途中で純資産の細かな計算が分からなくなってしまったとしても、資産の合計を正確に出し、そこから負債の合計を差し引けば、論理的に純資産の合計を導き出す(差額算定する)ことが可能です。この「全体の構造が見えている余裕」が、教員として働きながら少ない勉強時間で合格レベルに達するための強力な武器になります。

財務諸表の知識を試験本番でパッと引き出せるようにするためには、テキストを眺めてただ書くだけの受け身の勉強(丸暗記)からは脱却する必要があります。多忙な教員におすすめなのは、スキマ時間を活用した「アクティブリコール」です。

例えば、通勤電車の中や、職員室でちょっとした空き時間ができたときに、「損益計算書の5つの利益を上から順番に言えるか?」「ワン・イヤー・ルールの対象になるものならないものは?」と、何も見ずに頭の中で思い出そうと負荷をかけるのです。思い出せなかったところだけを、帰宅後にテキストで確認する。この「思い出す作業(出力)」を中心に据えることで、脳への定着率は劇的に上がり、財務諸表の膨大な科目もスッと整理できるようになります。

今回は、簿記2級の最大の山場とも言える「財務諸表」における、損益計算書の5つの利益、そして貸借対照表の資産・負債の分類ルールについて整理しました。用語の丸暗記に走るのではなく、各利益が持つ「ストーリー(意味)」や、資産と負債の正常営業循環基準・ワンイヤールールという「本質的な区分理由」を理解することが合格への近道です。

教員の仕事は毎日が時間との戦いですが、だからこそ無駄な丸暗記を省き、本質を理解していく学習スタイルが活きてきます。この構造さえ一度自分の中に落とし込んでしまえば、複雑な決算整理事項の仕訳問題に直面しても、落ち着いて財務諸表というパズルを完成させることができるはずです。日々の業務との両立は本当に大変ですが、一生モノのお金の知識の獲得を目指して、一緒に乗り越えていきましょう。