簿記2級の財務諸表を完全理解!5つの利益と資産・負債の覚え方

tsmichi-work

ミチプラスWORK

こんにちは、教員とFPの二刀流で活動している「たく先生」です!簿記の学習を進める中で、「手形の不渡り」や「債権譲渡」、また新しい決済の形である「電子記録債権」の仕訳は、つまずきやすい難所の一つですよね。

私も今週は手形の処理を中心に勉強をしたので、そのまとめとして、実務的なポイントも交えながら簿記試験で差がつくこれらの処理を完全にマスターしていくための戦略をお伝えします!複雑な償還請求や差額の処理も、これを読めばスッキリ解決しますよ。

手形取引は企業の資金繰りにおいて重要な役割を果たしますが、中でも注意が必要なのが「不渡り」と「債権譲渡」の処理です。ここでは、手形が不渡りになった際の受取人と裏書人それぞれの対応や、複雑な償還請求の仕組みについて、仕訳のポイントとともに順を追って整理していきましょう。

手形取引において最も避けたい事態のひとつが、「不渡り」です。手形の受取人が支払期日(満期日)に支払請求をしたにもかかわらず、支払人の当座預金残高などが不足しており、支払いを拒絶されてしまうことを不渡りといいます。実社会において、半年間に2回の不渡りを出すと銀行取引停止処分となり、事実上の倒産となってしまうほど重い意味を持ちます。

では、簿記の処理において不渡りが発生した場合、ただちに会社の「貸倒れ(損失)」になってしまうのでしょうか。結論から言えば、不渡りになったからといって、すぐに貸倒れとして処理するわけではありません。これは、手形には「裏書」という仕組みがあり、前者に支払いを求める権利(遡求権)が存在するからです。

手形が不渡りになった場合、最終的な受取人は自分に手形を裏書して渡してくれた人(裏書人)や、元の振出人に対して「手形代金に加えて、これまでかかった費用もあわせて支払ってください」と請求することができます。これを「償還請求(しょうかんせいきゅう)」と呼びます。受取人としては、この償還請求ができるため、まずは別の債権として管理を続けることになります。

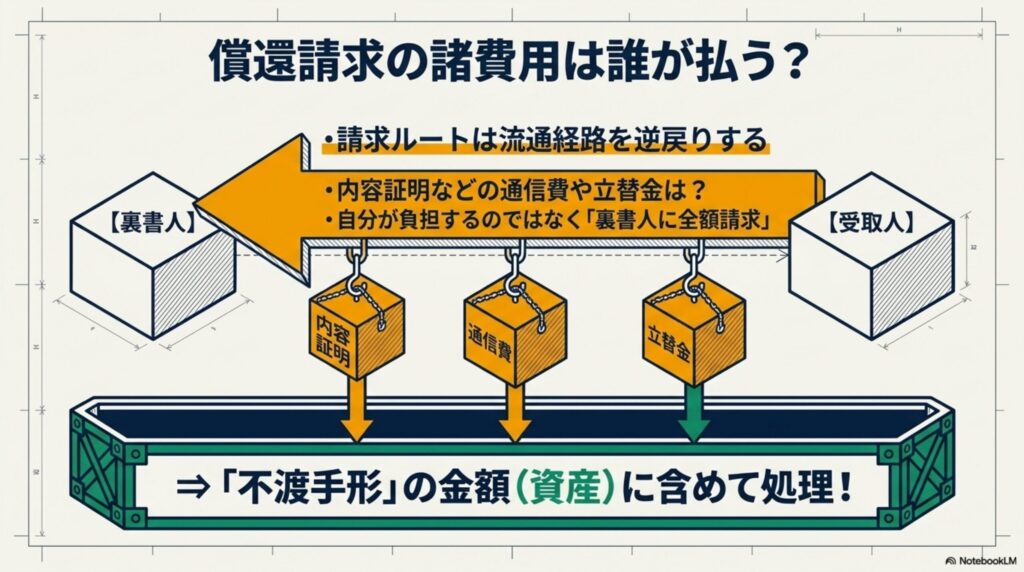

償還請求を行うフローは、手形の流通経路を逆戻りするように進んでいきます。もしあなたが最終的な受取人であった場合、手形代金をもらう権利は、直接の裏書人(あなたに手形を渡したA社)、さらにその前の裏書人(B社)、そして最終的な振出人へとさかのぼって請求可能です。

ここで簿記上の大きなポイントとなるのが、償還請求にかかる「諸費用」の取り扱いです。不渡りとなった手形を持ち回り、内容証明郵便を送ったり、支払いを督促したりするためにかかった費用(通信費や手数料など)は、受取人が負担するわけではなく、すべて裏書人へ全額請求することができます。そのため、会計処理としては、これらの諸費用を手形そのものの金額に上乗せして計上するのが鉄則です。

初心者は償還請求費用を「支払手数料」などの費用勘定で処理しがちですが、後で相手から取り戻せるものなので、「不渡手形」という資産の金額に含めてしまう点に注意しましょう。

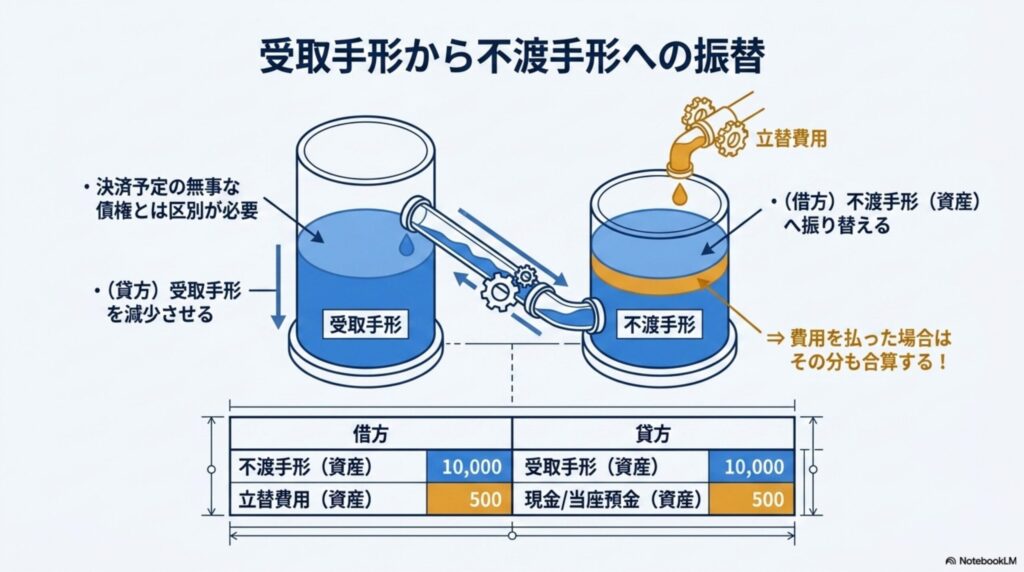

それでは、具体的に手形が不渡りになった瞬間の仕訳を見ていきましょう。先ほど述べた通り、不渡りになっても手形としての債権が直ちに消滅するわけではありません。しかし、無事に決済される前提の「受取手形」として貸借対照表に並べておくのは、経営実態として適切ではありません。

決済される予定の通常の債権とは明確に区別し、リスクのある債権であることを示すために、「受取手形」勘定を減少させて、新たに「不渡手形」勘定(資産)へと振り替える処理を行います。さらに、ここに償還請求にかかった通信費や手数料などを現金や当座預金で支払った場合、その払った費用も「不渡手形」の金額に合算します。

たとえば、額面1,000円の手形が不渡りとなり、償還請求のための通信費50円を現金で支払った場合、借方は「不渡手形 1,050」、貸方は「受取手形 1,000」「現金 50」となります。この仕訳の形を理解することで、一見ややこしくみえる不渡りの処理も、単なる「資産の振替と立替金の合算」であると整理できるはずです。

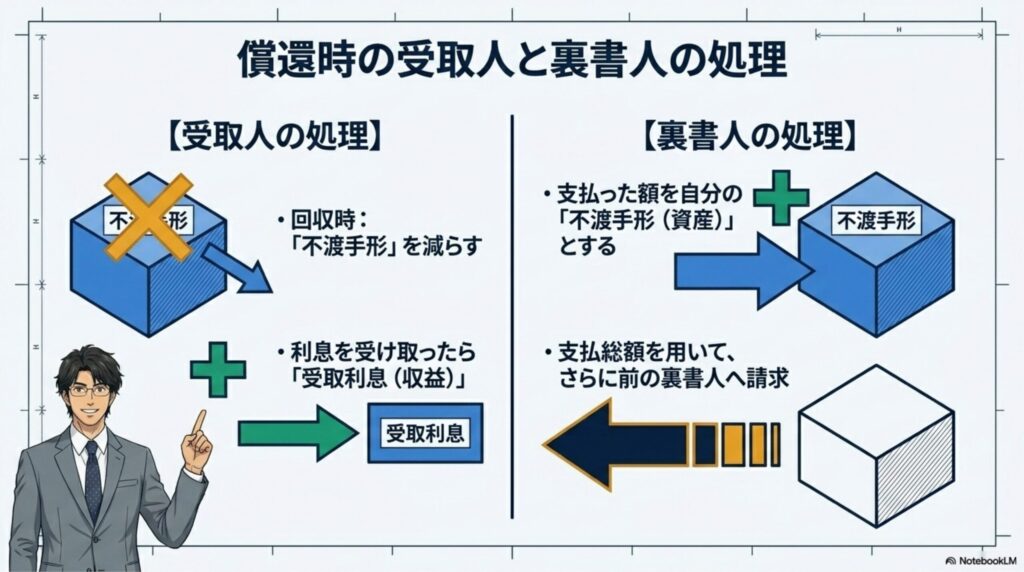

償還請求を行った結果、相手(裏書人)から無事に支払いを受けた場合(これを償還されたといいます)の処理について、受取人と裏書人それぞれの立場から解説します。

まず「受取人」の立場です。相手から現金や当座預金への振り込みで一連の代金を回収できたら、これまで資産として計上していた「不渡手形」勘定を貸方に記入して減少させます。もしこの時、代金の回収が遅れたことによる「法定利息」も一緒に受け取った場合は、その利息分を別途「受取利息」勘定(営業外収益)として貸方に計上します。

一方、「裏書人」の立場ではどうなるでしょうか。自分が裏書譲渡した手形が不渡りになったと連絡を受け、受取人に対して手形代金や諸費用、法定利息を代わりに支払ったわけです。しかし、これで終わりではありません。裏書人としては、「さらにその前の裏書人」や「大元の振出人」に対して、今度は自分が支払った全額を請求する権利が生じます。そのため、受取人に支払った総額(諸費用や利息を含む)を、新たに自分の「不渡手形」勘定(資産)として借方に計上することになります。この連鎖的な処理が手形制度の特徴です。

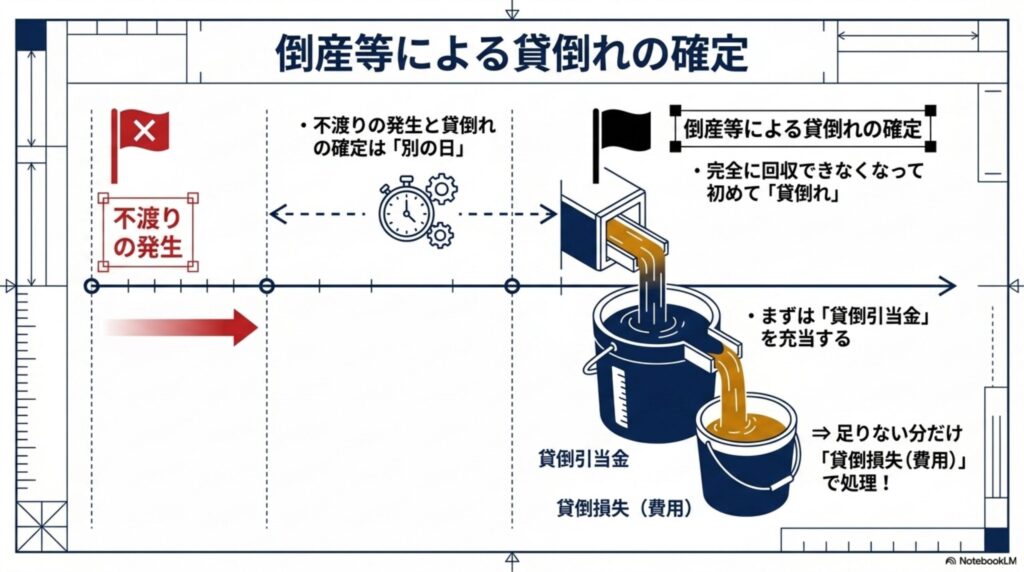

償還請求を行っても、相手が自己破産や夜逃げをしてしまったり、大元の支払人が完全に倒産などしてしまったりした場合は、いよいよ手形代金の回収が不可能になります。この段階にきて初めて、会計上も「貸倒れ」の処理を行います。

貸倒れの処理は、これまでに「貸倒引当金」をいくら設定していたかがポイントになります。もし当期の売り上げなどに起因する債権であり貸倒引当金を設定していなかったり、設定額が不足したりしている場合は、回収不能となった全額(あるいは不足額)を「貸倒損失」勘定(営業外費用、あるいは特別損失など内容による)として処理します。

試験問題では、「前期の取引で発生した手形について貸倒引当金が〇〇円ある」といった指示が必ず入りますので、引当金の残高がある場合は「貸倒引当金」を取り崩し、それでも足りない分だけを「貸倒損失」とする流れを間違えないようにしましょう。不渡りの発生と貸倒れの確定は、まったく別の日付で起こる別個のイベントであるという認識を持つことが重要です。

基本的な手形の処理に加え、試験や実務で頻出するのが「電子記録債権」をはじめとする特殊な処理です。譲渡時の差額の扱いや、営業外の手形、さらには期日延長に伴う更改など、少し応用的な論点について、どこに注目すればミスを防げるのかを解説します。

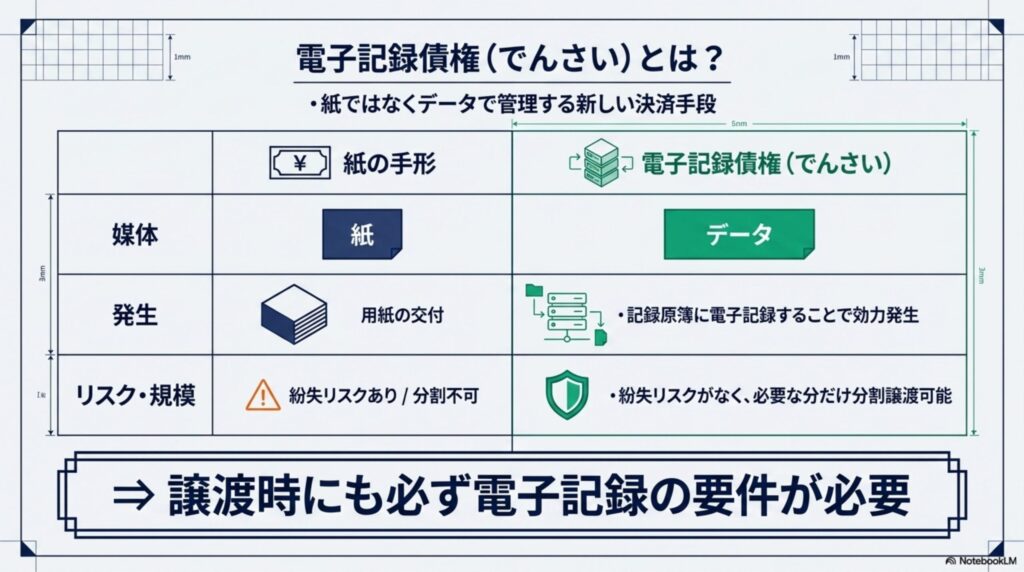

近年、従来の紙の手形に代わって急速に普及しているのが「電子記録債権(でんさい)」です。これは、発生や譲渡にあたって物理的な用紙を発行するのではなく、国の指定を受けた電子債権記録機関の「記録原簿」に電子記録を行うことで効力が発生する金銭債権です。(出典:株式会社全銀電子債権ネットワーク(でんさいネット))

紙の手形の場合、紛失や盗難のリスク、収入印紙の貼り付けといったコストや手間がかかりましたが、電子記録債権はこれらを解消できます。会計上の処理としては、受取手形や支払手形に非常に似た性質を持ちますが、明確に区別して記帳するため、発生時には「電子記録債権(資産)」ならびに「電子記録債務(負債)」という専用の勘定科目を使用します。

また、電子記録債権にも紙の手形と同様に期日に決済できない場合の「支払不能」という処分制度が存在します。電子記録債権特有のメリットとして、債権を「必要な分だけ分割して譲渡できる」という点がありますが、譲渡する際にも記録原簿への電子記録が必須要件となります。

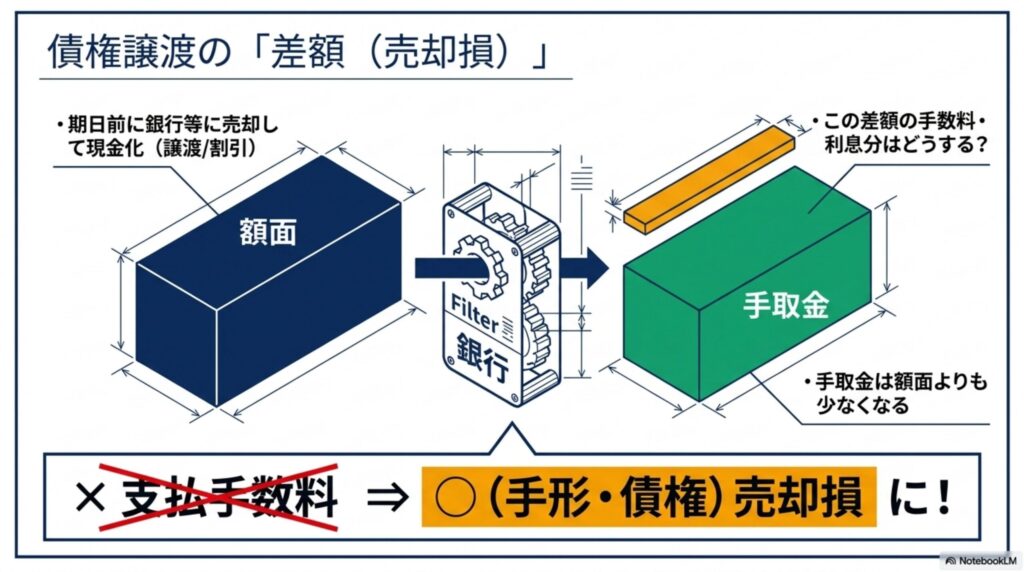

手形債権や電子記録債権、さらには事業で発生した通常の売掛金などの債権は、満期や回収期日が来る前に、銀行などの金融機関や第三者に譲渡(売却)して現金化することが可能です。資金繰りを改善するための重要な手段ですが、このとき、必ずしも「債権の額面通りの金額」で売れるわけではありません。

通常、債権の譲受側は、期日までの利息分や手数料(リスク分)を差し引いた金額で買い取ります。たとえば、額面100万円の電子記録債権を譲渡し、当座預金に98万円が振り込まれたとします。このとき、差額の2万円が発生しますが、これを「手形売却損」あるいは「電子記録債権売却損」、「債権売却損」といった営業外費用の勘定科目で処理するのが鉄則です。

割引料や売却時の差額を「支払手数料」にしてしまうミスが多発します。「金融派生商品や債権という資産を安く売約したことによる損失」と捉えることで、売却損という科目を自然に導き出せるようになりますよ。

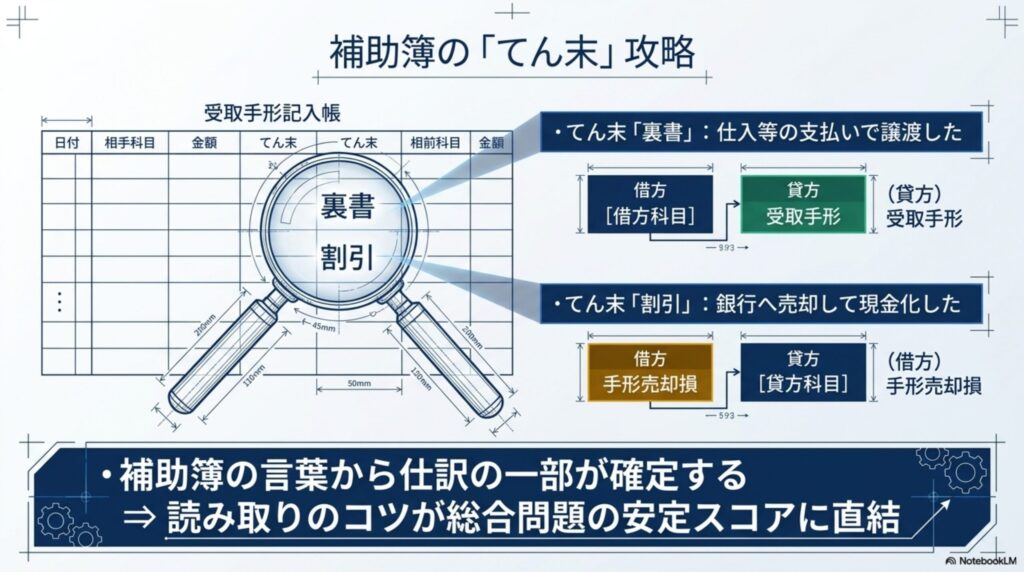

実際の簿記試験や実務では、単に文章題を見て仕訳を切るだけでなく、補助簿である「受取手形記入帳」から取引内容を読み取る問題が出題されます。補助簿は手形の詳細を管理するための帳簿であり、特に注目すべきは「てん末(顛末や摘要)」の欄です。

たとえば、受取手形記入帳のてん末欄に「裏書」と記載されていれば、その手形を自社の買掛金の支払いや商品の仕入代金として第三者に回した(譲渡した)ということを意味します。この場合の仕訳は貸方に「受取手形」が来ます。また、「割引」と記載されていれば、銀行などの金融機関へ手形を持ち込み、期日前に現金化(譲渡)したと読み取ります。この場合は割引料として「手形売却損」が生じているはずです。

それぞれの言葉がどのような仕訳につながるのか、補助簿の記載と仕訳とをリンクさせておくことが、総合問題などの点数を安定させる秘訣になります。

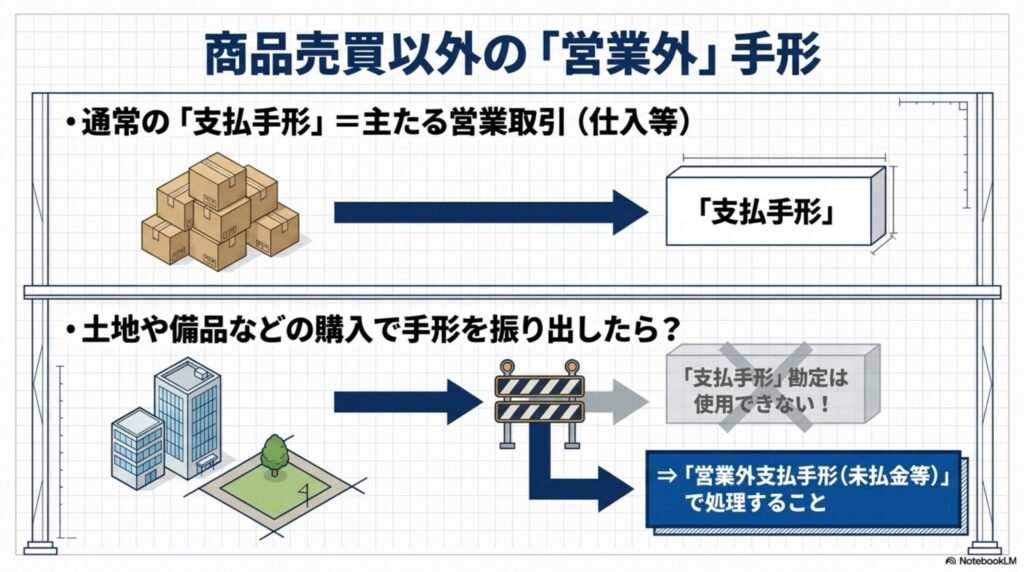

手形取引においてもう一つ注意したいのが、手形を振り出した理由となる「取引の中身」です。通常の「支払手形」や「受取手形」という勘定科目は、商品の仕入れや商品の販売といった、いわゆる『主たる営業取引(商品売買取引)』の中で発生した場合にのみ使用されるのが原則です。

では、店舗用の土地を購入したり、社用車を購入したり、あるいは会社が使う備品を購入したりする際に手形を振り出した場合はどうなるでしょうか。これらは商品売買取引ではないため、通常の支払手形勘定は使用できません。代わりに、「営業外支払手形」勘定(負債)、あるいは単純に「未払金」などの別の明確な負債勘定として処理しなければなりません。

もし受け取る側であれば、「営業外受取手形」といった勘定科目を使います。試験で「備品を購入し、代金は手形を振り出して支払った」という問題が出た際、うっかり「支払手形」と書いてしまうと不正解になってしまうので、問題文が「商品を」なのか「備品など営業外のものを」なのかを常にチェックする癖をつけましょう。

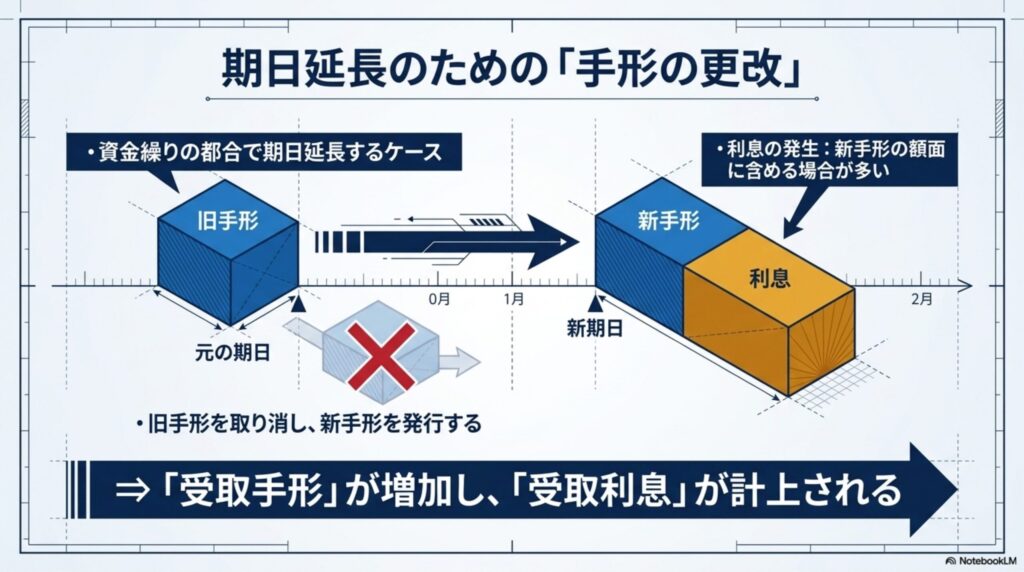

最後に、特殊な処理である手形の「更改(こうかい)」について確認しましょう。これは、支払人が資金繰りの都合などで「手形のシステム上、期日には支払えないので、今持っている手形を回収して、もう少し期日の長い新しい手形と交換して延長してほしい」と申し出てくるケースです。

受取人側がこれに同意した場合、古い手形を取り消し、新しい手形を計上することになります。この際、「期日を延長してもらうのだから、延長期間分の利息を払う」という約束をするのが一般的です。この利息の受け渡し方法にはいくつかありますが、よく出題されるのが「利息を新手形の額面に含める」パターンです。

たとえば、旧手形1,000円の回収と引き換えに、延長利息20円を含めた1,020円の新手形を受け取ったとします。この場合の仕訳は、貸方に旧手形の消滅である「受取手形 1,000」と、受け取る利息の「受取利息 20」を計上し、借方に「受取手形 1,020(新手形)」とします。

新手形の額面が増加することで、更改と利息という二つの要素を同時に反映させることができるのです。

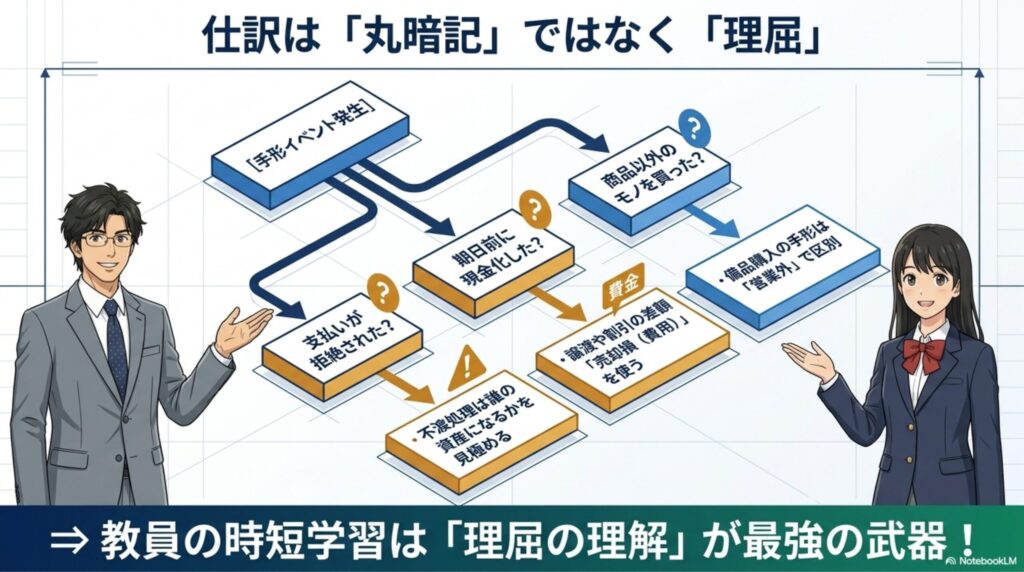

手形の不渡りと債権譲渡にまつわる処理は、どれも「資産の動き」と「誰がリスク(費用)を負担するのか」という視点を持つことで、パズルのように解き明かすことができます。すぐに貸倒れにせず不渡手形へ振り替えること、電子記録債権は割引時にも売却損が発生すること、備品購入時は営業外となることなど、キーワードごとに注意すべきポイントははっきりしています。

私も今週はこの手形周辺を中心に学習を進めましたが、教員の仕事が忙しい中での簿記学習だからこそ、「一つ一つの仕訳の意味」を理解し、「暗記」ではなく「理屈」で解ける状態を目指すことが大切だと改めて感じました。これらの知識を完璧にして、試験の点数はもちろん、実務対応力もワンランク高めていきましょう!