公立・私立教員の定年退職後におすすめな保険戦略

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。

「今年は家族の入院があって医療費がかさんでしまった」あるいは「娘の歯列矯正を始めた」という方もいらっしゃるかもしれません。そんなとき頭をよぎるのが、すでに寄附をしてしまったふるさと納税のシミュレーション結果や医療費控除に関する申告手続きのことではないでしょうか。

せっかくの節税対策も、制度の併用によって限度額が変わってしまい、結果的に自己負担が増えてしまっては元も子もありません。特に私たち教員のように給与所得がメインの場合、源泉徴収で税金計算が完結していることが多く、確定申告の仕組みには不慣れな方が多い印象です。

私自身もFPの勉強を始めるまでは、これらの制度がどう絡み合っているのか曖昧なままでした。この記事では、複雑に見える控除の仕組みを整理し、損をしないためのポイントを教員目線でわかりやすく解説します。

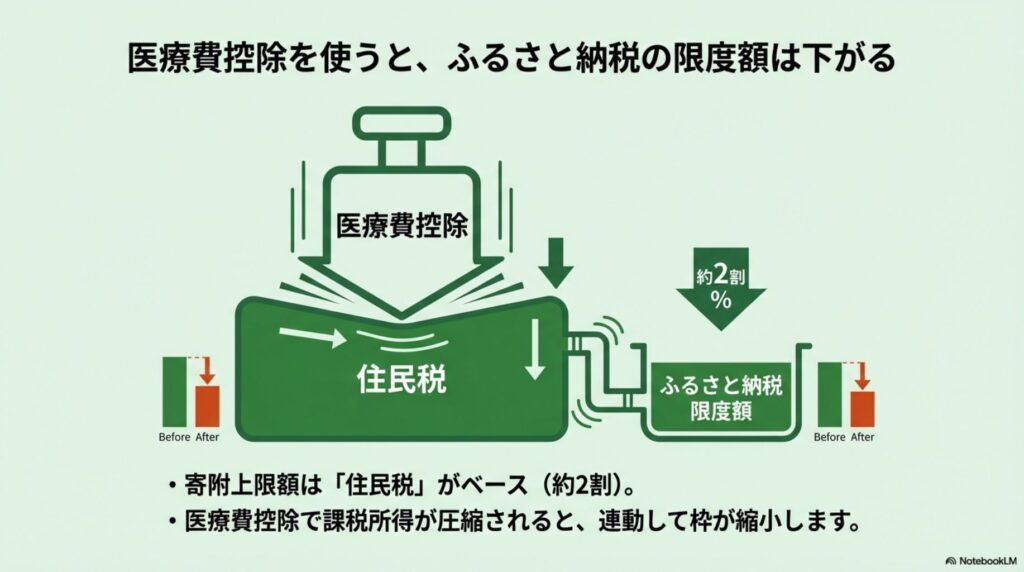

まずは、もっとも気になる「お金の計算」の部分から見ていきましょう。FP2級の知識と、実際の家計管理の経験を踏まえてお話ししますが、医療費控除を使うと税金が安くなるのは嬉しい反面、実はそれが原因でふるさと納税の限度額が下がってしまうという構造上の落とし穴があります。この複雑な仕組みを、私たち教員に馴染みのある言葉でできるだけシンプルに解きほぐしていきます。

結論から申し上げますと、医療費控除を使うとふるさと納税の限度額は「下がります」。これは、ふるさと納税の限度額(自己負担2,000円で済む上限額)が、その人の「住民税額」をベースに計算されているためです。医療費控除を申告すると、課税される所得全体が圧縮されます。

課税所得が減れば、当然ながら算出の基礎となる住民税の所得割額も安くなります。結果として、住民税額の約20%を目安に設定されている「ふるさと納税の特例控除枠」も連動して小さくなってしまうのです。

では、具体的に「どれくらい下がるのか」という点が一番の懸念事項かと思います。厳密な計算には複雑な税率計算が必要ですが、ざっくりとした目安を知っておくだけでも十分な対策が立てられます。私が家計簿をつける際にも意識している簡易的な計算式は以下の通りです。

【影響額の簡易目安】

ふるさと納税の限度額が減る金額 ≒ 医療費控除額 × 2% 〜 3%

例えば、その年に支払った医療費が20万円あり、保険金等の補填がなく、足切り額である10万円を引いた「医療費控除額」が10万円だったと仮定します。この場合、ふるさと納税の限度額への影響は、約2,000円から3,000円程度の減少となります。

| 年収の目安 | 医療費控除 10万円の時 | 医療費控除 30万円の時 | 医療費控除 50万円の時 |

|---|---|---|---|

| 〜600万円 (多くの教員) | 約 -2,000 円 | 約 -6,000 円 | 約 -10,000 円 |

| 600〜850万円 (中堅・共働き) | 約 -3,000 円 | 約 -9,000 円 | 約 -15,000 円 |

| 850万円〜 (管理職など) | 約 -4,500 円 | 約 -13,500 円 | 約 -22,500 円 |

| ※表の「医療費控除額」は、実際に支払った金額ではありません。 支払った医療費 − 保険金等の補填(付加給付を含む) − 10万円 = 医療費控除額 | |||

「なんだ、たった数千円か」と安堵されるかもしれませんが、ここには注意が必要です。もし、年末ギリギリに「限度額いっぱいまで寄附しよう!」と考えて、シミュレーションサイトの算出額ちょうどまで寄附をしてしまっていた場合、この減少した数千円分は、税金の控除対象から外れ、完全な「自己負担(持ち出し)」となってしまいます。

所得税率が高い(年収が高い)先生や、管理職で給与水準が高い方ほど、計算式の分母等の関係で影響額が大きくなる傾向があります。とはいえ、数万円単位で激減することは稀ですので、パニックになる必要はありません。「医療費控除を使うと枠が少し縮む」という事実をあらかじめ知っておき、少し余裕を持たせておくことが大切です。

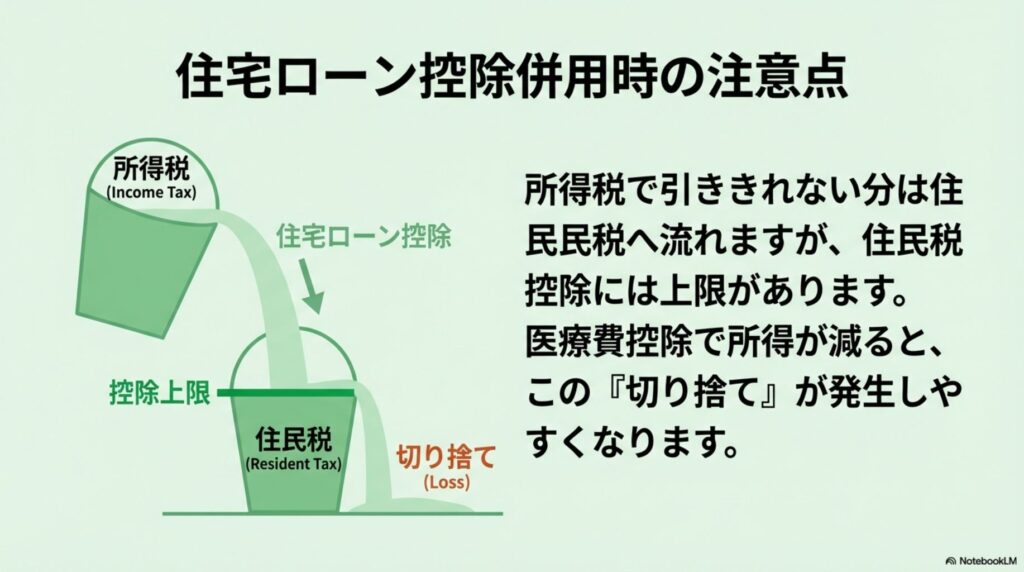

次に、30代〜40代の先生方であれば利用されている方も多い「住宅ローン控除」との併用についてです。ここは税制の中でも特に複雑な「パズル」のような状態になります。私自身もマイホームを購入した当初、ここの計算には頭を悩ませました。

理解するための鍵は「税金が引かれる順番」にあります。日本の税制では、以下のような順序で計算が進みます。

【ここに注意!】

医療費控除によって所得税自体が減ると、住宅ローン控除を所得税から「引ききれない額」が増えてしまいます。そのあふれた分は住民税から引かれますが、住民税からの住宅ローン控除には「上限(課税総所得金額等の5%、最高9.75万円(※入居時期によっては最高13.65万円)など)」というキャップが存在します。

つまり、医療費控除を使ったことで「課税総所得金額」が減ると、住民税から引ける住宅ローン控除の上限枠も一緒に小さくなってしまいます。その結果、本来なら受けられたはずの住宅ローン控除の一部が、上限に引っかかって「切り捨て」られてしまう(控除しきれない)リスクが発生するのです。

「それなら医療費控除は申告しない方がいいのでは?」と職員室で同僚に聞かれることもありますが、私のFPとしての見解は「基本的には申告した方が得」です。たとえ住宅ローン控除の一部が切り捨てられたとしても、医療費控除を適用することによる本税(所得税・住民税)の節税効果の方が、切り捨てられる額よりも大きいケースが圧倒的に多いからです。あまり「切り捨て」という言葉に過敏にならず、トータルの手取り(可処分所得)が増えるかどうかで判断するのが賢明です。

住宅ローン控除とふるさと納税の併用計算については、以下の記事でさらに詳しくシミュレーションしています。「自分の場合はどうなる?」と不安な方は合わせてご覧ください。

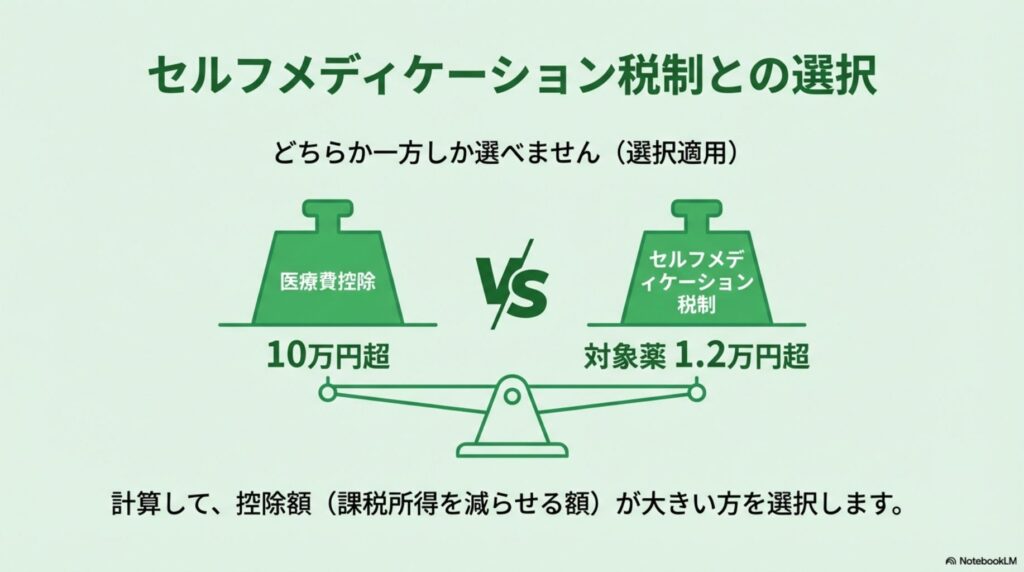

最近、ドラッグストアのレシートでよく見かけるようになった「セルフメディケーション税制」。これは、健康診断を受けている人が、対象となる市販薬(スイッチOTC医薬品)を年間1万2,000円以上購入した場合に利用できる特例です。重要なのは、これと通常の「医療費控除」は、どちらか一方しか選べない(選択適用)という点です。

どちらを選ぶべきか、迷われる方も多いと思いますが、判断基準は意外とシンプルです。「どちらの方が控除額(税金を減らす元となる金額)が大きくなるか」で決めます。

| 年間の医療費・医薬品購入額 | おすすめの選択と理由 |

|---|---|

| 医療費総額が10万円以下 (かつ対象薬が1.2万円超) | セルフメディケーション税制 通常の医療費控除は足切り額(10万円)に届かないため使えませんが、こちらは1万2,000円を超えた分が控除できるため有利です。 |

| 医療費総額が18万8,000円超 | 通常の医療費控除 セルフメディケーション税制の控除上限は8万8,000円です。医療費が約18.8万円を超えると、通常の控除額(医療費-10万円)が8.8万円を超えるため、こちらが確実にお得になります。 |

| その中間(10万〜18.8万円) | 個別に計算が必要 病院にかかった費用と、市販薬を買った費用の内訳によります。両方のパターンで電卓を叩いてみる必要があります。 |

「医療費は10万円いかないけれど、薬局で薬はよく買っている」という先生は、セルフメディケーション税制の方が節税効果が高い場合があります。教員・公務員に特化した解説はこちらです。

ふるさと納税への影響という観点で言うと、セルフメディケーション税制の方が控除額の上限(8万8,000円)が低く設定されているため、結果としてふるさと納税の限度額への影響(減少幅)も通常の医療費控除より少なくて済む傾向があります。しかし、本末転倒にならないよう、まずは「ご自身の税金が最も安くなる方」を最優先に選ぶべきでしょう。

確定申告を終えて「やった、終わった!」と安心していてはいけません。教員としての性分かもしれませんが、やはり「答え合わせ」までやって初めて完了です。その答え合わせに使うのが、毎年5月〜6月に学校の事務室から個別に配られる細長い紙、「住民税決定通知書(特別徴収税額の決定通知書)」です。

この通知書は数字が細かくて見るのも嫌になるかもしれませんが、以下の2点を必ずチェックしてください。

計算が正しく行われていれば、控除額の合計は概ね「ふるさと納税の寄附額 − 2,000円」に近い数字になっているはずです(所得税からの還付分があるため、ぴったり一致はしませんが、近しい数字にはなります)。

もしここが極端に少なかったり、記載がなかったりする場合は、確定申告での記載漏れや、後述するワンストップ特例の無効化などのミスが発生している可能性があります。私たち教員にとって6月は行事や部活で忙しい時期ですが、この確認を怠ると、払いすぎた税金を取り戻すチャンスを逃してしまいます。必ず開封して確認する習慣をつけましょう。

(出典:総務省『ふるさと納税ポータルサイト』ふるさと納税のしくみ(税金の控除について))

ここまで読んで「仕組みはわかったけど、じゃあ具体的にどう動けばいいの?」と思われた方へ、私が実践しているアクションプランをお伝えします。

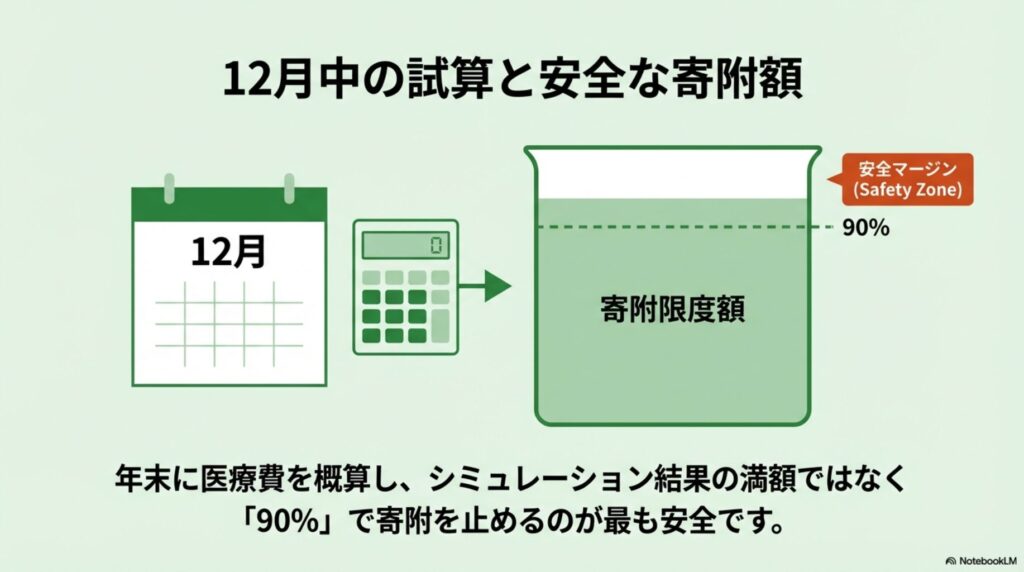

勝負は12月です。12月に入ったら、その年の1月1日から現在までの医療費のレシートや領収書を引っ張り出して、ざっと合計金額を計算してみてください。「今年は入院があったから10万円を超えそうだな」とか「歯医者に通ったから結構いったな」と感覚をつかむことが大切です。

もし医療費控除を使う可能性が高いなら、ふるさと納税の寄附額は各種サイトのシミュレーション結果の90%程度に抑えておくのが最も安全な策です。

【たく先生のアドバイス】

年末ギリギリの31日に「あと1万円寄附できる枠がある!」と駆け込みでポチる先生をよく見かけますが、医療費控除がある年はリスクが高いです。控除による限度額の減少分を見越して、少し「余白」を残しておく。これが心の余裕にもつながりますし、何より「損をしたくない」というストレスから解放されます。

次は手続き編です。実は計算よりもこちらの方が重要かもしれません。どれだけ完璧にシミュレーションをしていても、手続きのチェックボックス一つ、入力箇所一つを間違えるだけで、数万円単位で損をしてしまうことがあるからです。特に「普段はワンストップ特例を使っている」という方は、最大の落とし穴が待っていますので、必ず目を通してください。

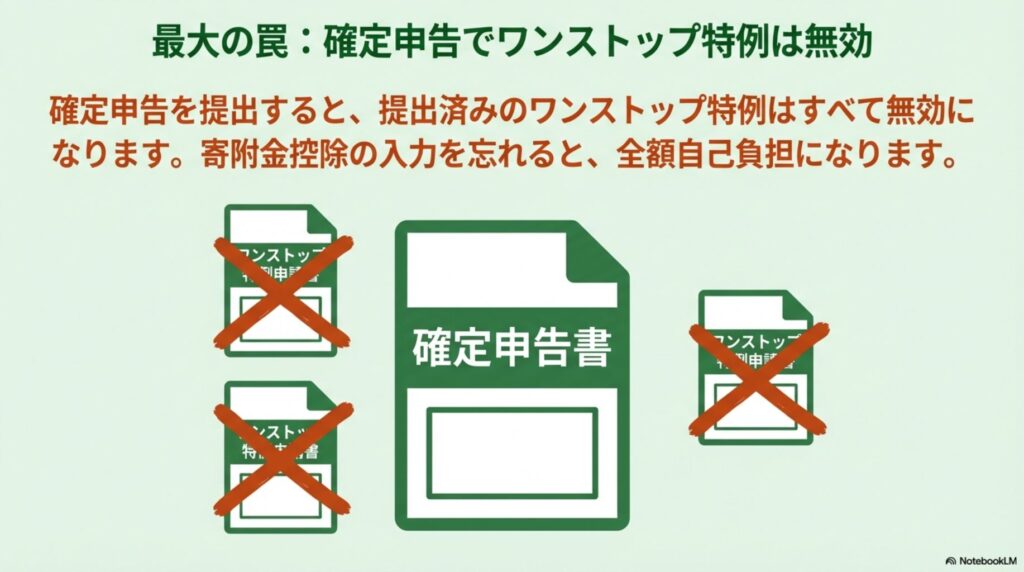

これがふるさと納税と医療費控除の併用において、最も頻発し、かつ最もダメージが大きい失敗パターンです。職員室でも毎年誰かが「やってしまった…」と嘆いています。絶対に覚えておいてください。

確定申告書を税務署に提出すると、それまでに提出済みのワンストップ特例申請書はすべて法的に「無効」になります。

よくある勘違いのケースを見てみましょう。

「今年は5つの自治体にふるさと納税をして、毎回ワンストップの書類も返送したから完璧。でも医療費がかかったから、医療費控除だけ確定申告でやろう。」

と考えて、確定申告書には医療費のデータだけを入力し、ふるさと納税(寄附金控除)の欄を空欄で提出してしまうケースです。

これをやってしまうとどうなるか。ワンストップ特例は「確定申告をしない人」向けの制度なので、確定申告をした瞬間に無効化されます。そして確定申告書には寄附の記載がない。つまり、「医療費控除は受けられたけれど、ふるさと納税の控除はゼロ(全額ただの寄附)」という最悪の結果になってしまうのです。

対策は一つだけです。医療費控除のために確定申告をするなら、「ワンストップ申請済みの分も含めて、全てのふるさと納税」を確定申告書に再入力してください。ワンストップの書類を書いた手間が無駄になるのは悔しいですが、これは税法のルールなので割り切って手続きしましょう。

「確定申告」と聞くと、税務署の長い行列や、難しい複写式の書類をイメージされるかもしれませんが、今は時代が変わりました。お手持ちの「スマートフォン」と「マイナンバーカード」があれば、自宅のコタツに入りながら簡単にe-Taxで申告が完了します。

国税庁のサイトにある「確定申告書等作成コーナー」は非常に優秀です。画面の案内に従って、源泉徴収票に書かれている「支払金額」や「源泉徴収税額」などの数字を入力していくだけで、自動的に計算をしてくれます。

ポイントは「寄附金控除」の入力画面です。

ここで、ふるさと納税をした自治体名、寄附日、寄附金額を正確に入力し、寄附金の種類として「都道府県、市区町村に対する寄附金(ふるさと納税など)」を選択します。最近では、主要なふるさと納税ポータルサイトとマイナポータルを連携させることで、この入力すら自動化できるようになっています。

私たち教員は、2月〜3月といえば学年末考査の採点、成績処理、入試業務、卒業式準備と、一年で最も殺人的なスケジュールの中にいます。平日に税務署に行く時間なんて絶対に取れません。今のうちにマイナンバーカードの署名用パスワード(英数字6桁以上)を確認して、スマホ申告の準備をしておくことを強くおすすめします。

確定申告において、以前は必須だった「医療費の領収書の提出」は不要になりました。しかし、捨てて良いわけではありません。「5年間の自宅保存」が法律で義務付けられています。もし後日、税務署から「内容確認のため提示してください」と言われたときに「捨てました」では済まされませんので、必ず保管しておきましょう。

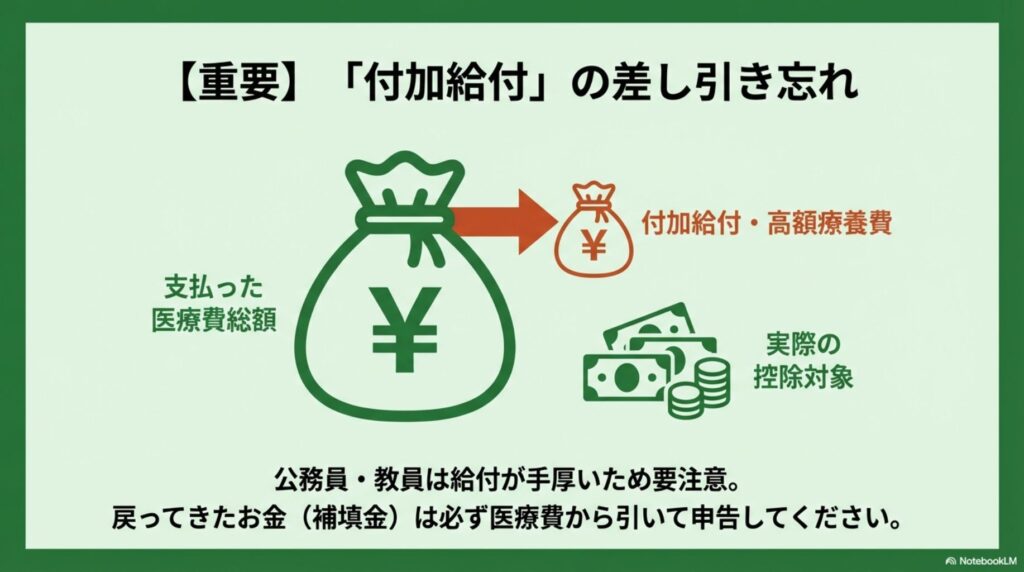

また、私たち教員(公立学校共済組合員など)には、一般企業の方にはない「特殊な罠」があります。ここが今回の記事で最も注意していただきたいポイントです。

教員の健康保険(共済組合)は非常に手厚く、1ヶ月の医療費の自己負担が一定額(約25,000円など)を超えた場合、その超過分が後から自動的に給与口座などに還付される仕組みがあります。これを「付加給付(一部負担金払戻金)」と呼びます。

医療費控除の計算では、この「あとから戻ってきたお金」を、支払った医療費から必ず差し引かなければなりません。

例えば、入院をして窓口で30万円支払ったとします。「よし、10万円を超えているから医療費控除だ!」と思いきや、後日共済組合から「付加給付」として27万円が戻ってきた場合、あなたの実質負担額は3万円です。この場合、足切り額(10万円)を超えていないため、医療費控除は受けられません。

この付加給付は、申請なしで自動的に振り込まれることが多いため、「補填されたこと」自体に気づかない先生が非常に多いです。これを忘れて窓口支払額のまま申告してしまうと、税金の計算ミス(過少申告)になってしまいます。必ず「医療費のお知らせ」や「給与明細(戻入金)」、通帳を確認し、補填された金額がないかチェックしてください。

その上で、一般的な対象範囲についても改めてチェックしておきましょう。

「去年の医療費、計算してみたら10万円を超えていたのに、忙しくて申告を忘れていた!」という場合も諦めないでください。医療費控除などの還付申告は、5年前まで遡って申告することが可能です。

ただし、ここでも「ワンストップ特例の無効化」ルールが適用されます。もし、その申告し忘れた年にワンストップ特例でふるさと納税をしていた場合、今から過去分の確定申告書を提出すると、その年のワンストップ特例が無効になってしまいます。

つまり、過去分の還付申告をする際も、単に医療費のデータだけを送るのではなく、「当時の医療費控除の内容」+「当時のふるさと納税の内容」をセットにして、正しい確定申告書を出し直す必要があります。少し手間はかかりますが、数万円戻ってくる可能性もありますので、過去のレシートが残っている方は一度確認してみる価値があります。

ここまで、ふるさと納税、医療費控除、そして住宅ローン控除という3つの制度が複雑に絡み合う関係について、教員の視点から詳しく見てきました。

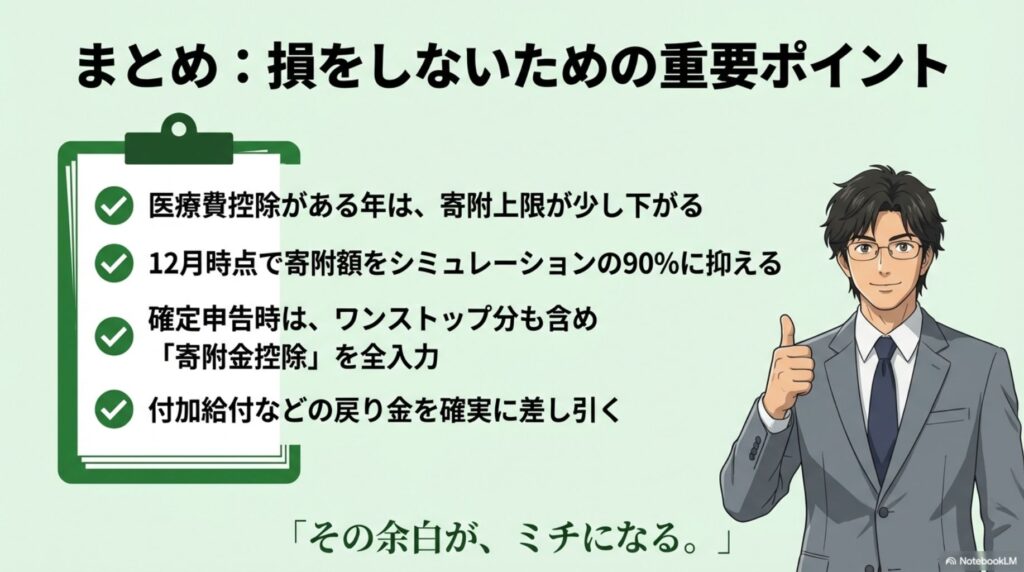

最後に、この記事の要点をもう一度整理しておきます。

私たち教員は、普段生徒たちに「正解」を教える立場にいますが、税金や資産形成の世界には「絶対的な正解」はなく、その人の家族構成やライフプランによって「最適解」が変わってきます。だからこそ、難しいと感じることもあるでしょう。

しかし、制度を正しく理解し、少しの手間を惜しまずに手続きをすることで、確実に家計を守ることができます。浮いたお金で家族と美味しいものを食べたり、将来のための投資に回したりすることもできます。

「その余白が、ミチになる。」

忙しい毎日ですが、家計管理に少しの知識と余白を持って、賢く制度を活用していきましょう。この記事が、みなさんの確定申告の不安を解消する一助になれば幸いです。

※本記事は2026年時点の情報に基づき、一般的な事例を解説したものです。税制は毎年のように改正されることがありますので、正確な情報は国税庁公式サイトをご確認いただくか、税理士等の専門家にご相談ください。