年金繰り上げの損益分岐点は90歳超?運用で寿命リスクを超える戦略

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。

2026年になり、ふるさと納税の制度ルールが厳格化されたというニュースを見て、「結局、いくら得するのかわからなくなった」「改悪されたなら、もうやる意味がないのでは?」と悩んでいませんか。特に私たち教員のような給与所得者にとって、税金に関する仕組みはただでさえ複雑です。さらに、持ち家の先生であれば住宅ローン控除との兼ね合いも気になり、二の足を踏んでしまうことも多いでしょう。

実は、制度が変わっても、正しいシミュレーションと限度額の把握さえできれば、家計防衛としてのメリットは依然として絶大です。むしろ、インフレが進む今だからこそ、生活必需品を賢く手に入れる手段として活用すべきです。この記事では、FP2級と簿記3級を持つ現役教員の私が、最新の2026年制度に基づいた「損をしないための基準」と「教員ならではの戦略」を徹底解説します。

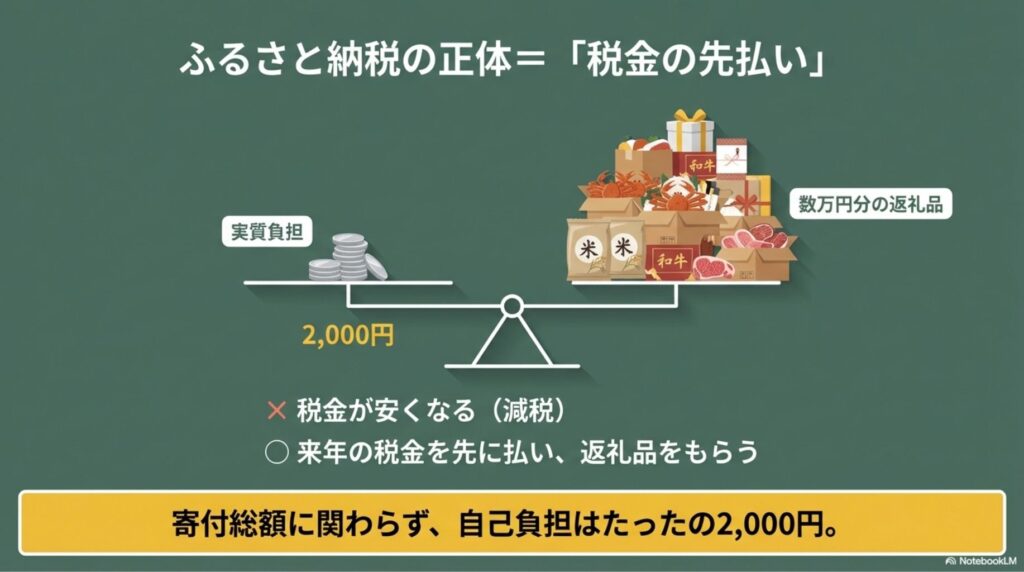

「ふるさと納税」という言葉を聞くと、なんとなく「節税ができる」「お得な商品がもらえる」というイメージがあるかもしれません。しかし、正確には税金が安くなる(減税)わけではなく、「来年払うはずの税金を先に払い、その見返りとして自治体から品物をもらう」という制度です。

経済的なメリットの核心は、「自己負担2,000円だけで、数万円相当の返礼品を受け取れる」という点にあります。寄付した総額から2,000円を引いた残りの金額が、所得税や住民税から控除(差し引き)される仕組みになっているからです。

では、具体的に「いくら得するのか」を検証するには、まず自分がどれだけの金額を寄付できるのか、その「枠」の構造を正しく理解する必要があります。

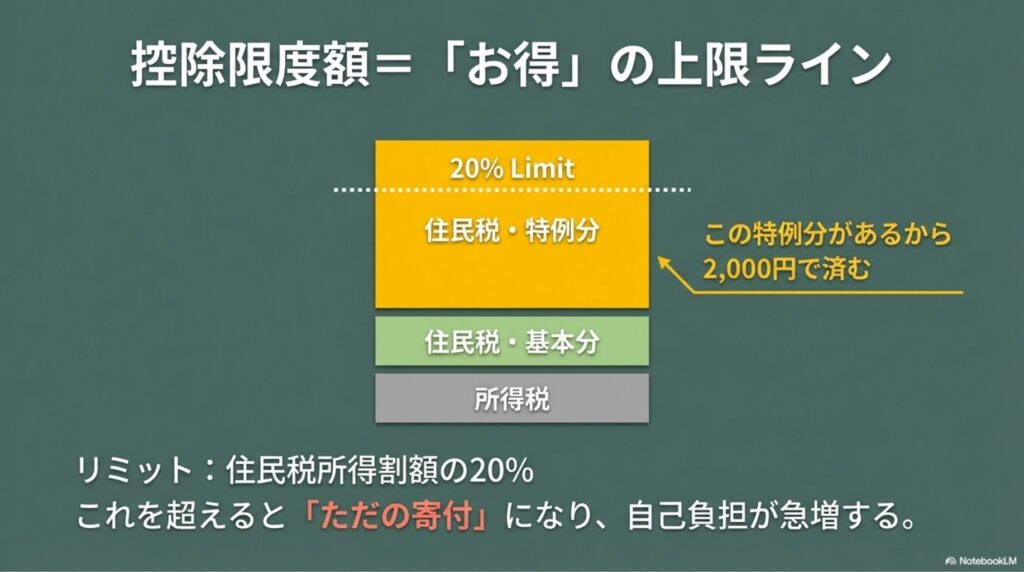

ふるさと納税で「得」をするための大前提は、自己負担が2,000円で済む上限額(控除限度額)を超えないことです。もしこの上限を超えて寄付をしてしまうと、超過分は税金から控除されず、単なる「純粋な寄付」となってしまいます。これでは家計防衛どころか、現金の持ち出しになってしまいます。

この限度額は主に年収によって決まりますが、その計算ロジックは以下の3つの階層に分かれて行われます。

しかし、この魔法のような「特例分」には強力なリミッターが存在します。それが「住民税所得割額の20%まで」というルールです。

これを超えると特例分が適用されなくなり、自己負担が一気に跳ね上がります。私たち教員の場合、給与テーブルが決まっているため、年収からの逆算は比較的容易ですが、注意点もあります。

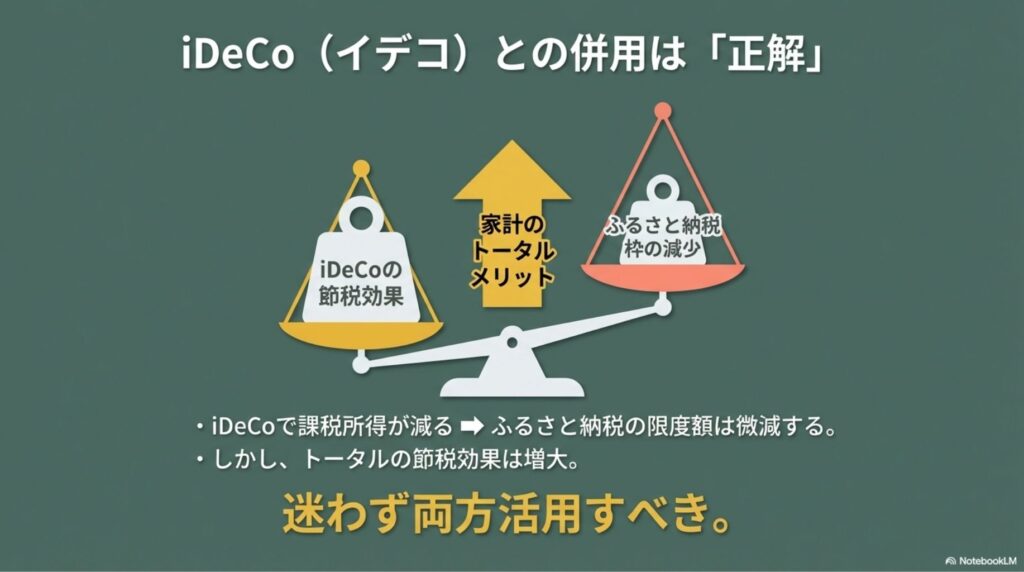

将来のためにiDeCo(個人型確定拠出年金)積み立てている先生も多いと思います。iDeCoの掛金は「全額所得控除」となるため、課税所得を圧縮し、税金を安くする効果があります。しかし、課税所得が減るということは、連動して「ふるさと納税の限度額」も下がることを意味します。ただ、iDeCoで節税できた分、ふるさと納税の上限は少し減りますが、トータルの節税額(iDeCo+ふるさと納税)で見れば、両方やった方が圧倒的にお得です。

「年収600万円だからこれくらい」と早見表だけで判断せず、iDeCoや医療費控除などの他の控除要素もしっかり考慮して計算することが、損をしないための第一歩です。

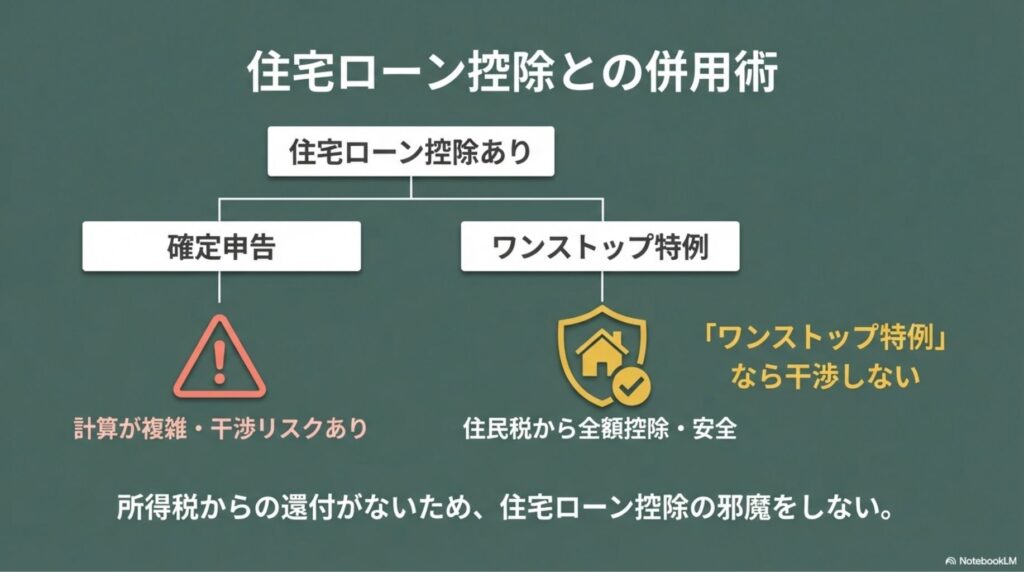

持ち家の先生方から最も多く相談されるのが、「住宅ローン控除があるのに、ふるさと納税をすると損をするのではないか?」という疑問です。結論から申し上げますと、ほとんどのケースで併用しても問題ありませんが、計算の順番と仕組みを理解しておく必要があります。

税金の計算は、一定の順序で行われます。ここを理解すると、なぜ併用が可能なのかが見えてきます。

ここで重要なのは、住宅ローン控除が適用される住民税の枠と、ふるさと納税が適用される住民税の枠は、計算上別物として扱われることが多いという点です。そのため、基本的には両方の恩恵をフルに受けることができます。

それでも不安な場合や、住宅ローン控除の金額が非常に大きく、住民税の控除上限ギリギリまで使い切っているようなケースでは、「ワンストップ特例制度」の利用を強くおすすめします。

確定申告をすると、ふるさと納税の一部が「所得税」から還付されるため、住宅ローン控除が引ける所得税の枠を少し減らしてしまう(干渉する)可能性があります。一方、ワンストップ特例を使うと、所得税からの還付はなくなり、全額が「住民税」から控除されます。

これにより、住宅ローン控除(所得税分)との干渉を完全に回避できるため、計算がシンプルになり、損をするリスクを最小限に抑えられます。ただし、この場合、医療費控除やセルフメディケーションなどが使えないので、併用することができないことを注意しておく必要があります。

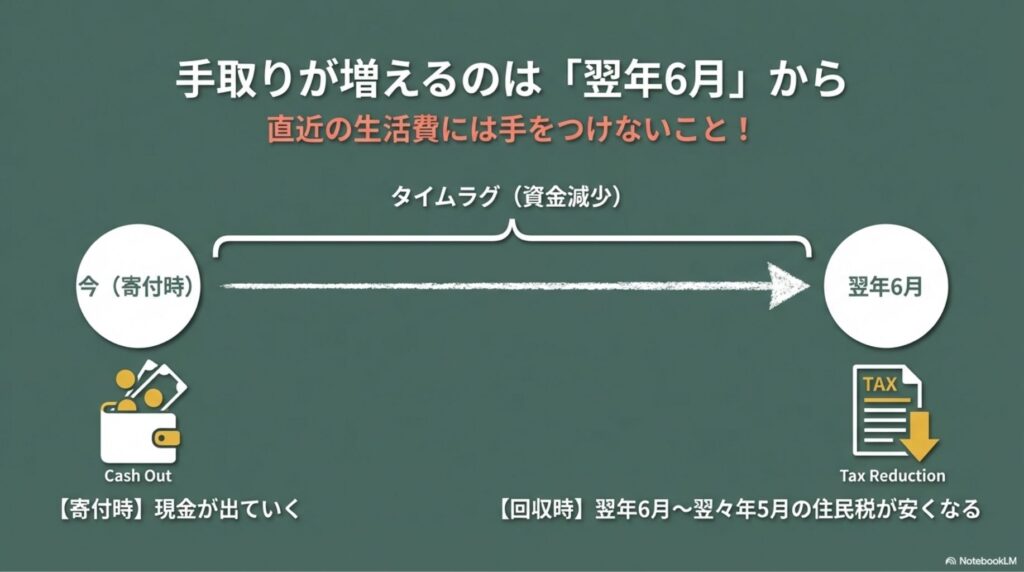

「ふるさと納税をしたのに、手元のお金が増えた気がしない」「本当に税金が安くなっているのか不安だ」と感じる先生もいるかもしれません。それは、この制度が「未来の支払いを減らす」仕組みであり、現金が戻ってくるわけではない(確定申告を除く)からです。

例えば、2026年中に寄付をした場合、その効果が現れるのは2027年の6月からです。教員の給与明細で言えば、毎月天引きされている「住民税」の額が、2027年6月から翌年5月にかけて安くなります。つまり、寄付をした瞬間には現金(キャッシュ)が出ていき、その回収は半年〜1年以上かけて毎月の給与手取りが増える形で行われるのです。

資金繰りの鉄則:

教育資金や車の買い替え費用など、直近で使う予定のある現金までふるさと納税に回してしまうのは危険です。あくまで「余裕資金」で行うことが大切です。また、6月頃に学校から配布される「住民税決定通知書」の摘要欄を見ると、しっかりと寄付金控除が適用されているか確認できますので、必ずチェックしましょう。

「先払い」である以上、一時的に手元の現金は減ります。しかし、長い目で見れば確実にプラスになる運用ですので、家計のキャッシュフローを管理しながら行うことが、賢い教員のやり方です。

では、実際に年収ごとに「いくらまでなら損をしないか(限度額)」の具体的な目安を見ていきましょう。家族構成によって控除額が変わるため、自分の状況に当てはめて確認してください。特に扶養家族の有無は大きく影響します。

| 給与収入 | 独身 共働き | 夫婦 (配偶者控除) | 共働き + 高校生1人 | 共働き + 大学生1人 |

|---|---|---|---|---|

| 400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 |

| 500万円 | 61,000円 | 49,000円 | 49,000円 | 44,000円 |

| 600万円 | 77,000円 | 69,000円 | 69,000円 | 66,000円 |

| 700万円 | 108,000円 | 86,000円 | 86,000円 | 83,000円 |

| 800万円 | 129,000円 | 120,000円 | 120,000円 | 116,000円 |

※出典:総務省ふるさと納税ポータルサイト「ふるさと納税のしくみ(税金の控除について)」及び市場データに基づく概算値。中学生以下の子どもは控除額計算に影響しません。

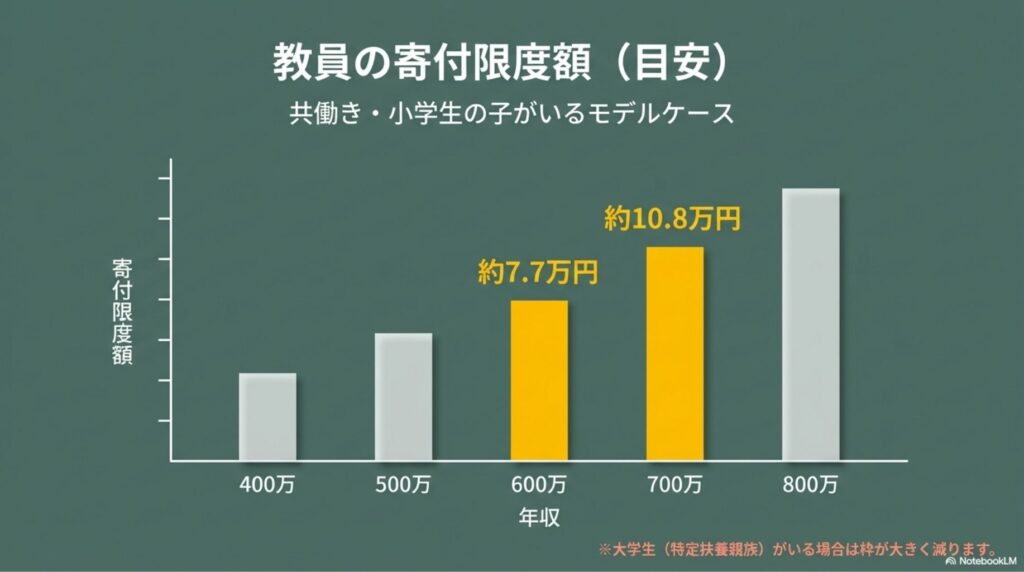

教員の平均的な年収モデル(30代後半〜40代)で考えると、年収600万円〜700万円前後の方が多いでしょう。この場合、家族構成にもよりますが、おおよそ7万円〜10万円程度の寄付枠を持っています。

例えば、夫婦共働き(配偶者控除なし)で小学生の子どもが2人いる場合、「共働き」の列を見ます。年収600万円なら77,000円です。これだけの枠があれば、お米60kg(約4万円分)と、トイレットペーパー1年分、さらに少し贅沢な海産物まで手に入れることができます。

逆に注意が必要なのは、「大学生」のお子さんがいる場合です。特定扶養親族の控除額(63万円)は非常に大きいため、税金が安くなる反面、ふるさと納税の限度額はガクンと下がります。上記の表でも、高校生がいる場合より大学生がいる場合の方が上限額が低くなっているのがわかると思います。

上記の表はあくまで「目安」に過ぎません。個人の状況によって税額は細かく異なるため、正確な「いくら得するか」を知るためには、詳細なシミュレーションが不可欠です。

特に私たち教員は、年度途中の給与改定や、寒冷地手当などの特殊手当、あるいは部活動手当の増減によって年収が変動することがあります。また、以下のような要素も限度額に大きく影響します。

計算を狂わせる要因:

各ポータルサイト(楽天ふるさと納税やさとふるなど)には、「詳細シミュレーション」の機能があります。昨年の源泉徴収票を手元に用意し、今年の年収見込みを入力して計算してみてください。その際、ギリギリを攻めすぎないことが重要です。計算ミスで上限を超えてしまうと、超過分はただの寄付(全額自腹)になり、家計防衛の意味がなくなってしまいます。「上限額の9割程度」に留めておくのが、安全圏で得をするコツです。

2025年10月から、ふるさと納税のルールが大きく変わりました。メディアで「改悪」と騒がれたため、心配している先生も多いのではないでしょうか。特に大きな変更点は、「ポイント還元の禁止(募集経費への算入)」と「経費5割ルールの厳格化」です。

これまでは、ポータルサイトのキャンペーンを駆使して「寄付額の20%〜30%分のポイントをもらう」といった錬金術的な手法が一部で可能でしたが、2026年はその状況が一変しています。自治体やポータルサイト側での過度なポイント付与ができなくなったのです。では、今の環境で私たちはどうやって「得」を確保すればよいのでしょうか。その答えは「ポイント」から「実物」へのシフトです。

ポイントによる「お小遣い稼ぎ」ができなくなった今、立ち返るべきは「生活費の削減」という原点です。私はこれを「攻めの投資」ではなく「守りの家計防衛」と捉えています。インフレで物価が上昇している現在、生活必需品を返礼品で賄うことの価値は、以前よりも高まっています。

ここで多くの人が勘違いしやすい計算のワナがあります。「1万円寄付して3,000円の品をもらうなら、手数料2,000円を引くと、たった1,000円しか得しないじゃないか」と思ってしまうのです。しかし、ふるさと納税のすごいところは、「何回寄付しても、自己負担は年間でたった2,000円で済む」という点です。

例えば、トイレットペーパーや洗剤などの日用品を狙って、限度額の8万円分(1万円×8自治体)を寄付したとしましょう。どれくらい家計が助かるか計算してみます。

【年収600万円台・限度額8万円のケース】

1万円の寄付に対し、3,000円相当の日用品が返礼品としてもらえると仮定します。

もし「1回ごとに2,000円引く」という誤った計算をしていたら、プラスはたったの8,000円になってしまいます。しかし実際は、寄付をすればするほど(限度額までなら)自己負担の割合が薄まり、お得度が加速していく仕組みなのです。

単純計算で年間2万円以上、日用品代が浮くことになります。さらに、「かさばるトイレットペーパーを買いに行く手間」や「ガソリン代」も削減できると考えれば、実質的なメリットは数字以上です。教員の仕事は忙しく、平日に買い物に行く時間も惜しいものです。大量の日用品が自宅に届くことは、時間の節約(タイムパフォーマンス向上)にも繋がります。

私たち子育て世帯にとって、最強の味方となるのが「お米」です。我が家も食べ盛りの娘が2人いるので、お米の消費量はかなりのものです。昨今の米価高騰は家計にダイレクトに響いていますが、ふるさと納税を使えば、このインフレをヘッジ(回避)することができます。

2026年のトレンドとして、自治体側も物価高や経費ルール厳格化に対応するため、見栄えの良い高級肉よりも、生活に直結する「お米」や「訳あり品(サイズ不揃いの海産物など)」に力を入れています。

狙い目の具体例:

これらを自己負担2,000円で手に入れられるなら、還元率が3割だの2割だのという細かい数字を気にする以上に、家計からの「現金支出」を確実に減らせるという点で、その効果は絶大です。

以前の私は、ふるさと納税といえば「普段食べられない高級和牛」や「旬のフルーツ」を選んでいました。しかし、2025年からは戦略を180度変えています。

その戦略とは、「ぜいたく品は一切選ばず、地味に出費が痛いものを狙う」ことです。一瞬で食べ終わってしまう高級食材よりも、日々の生活を支える必需品の方が、家計防衛の効果が長く続くことに気づいたからです。FPとして、そして生活者として私が実際に選んでいる「地味・重い・かさばる」の3拍子揃った愛用品をご紹介します。

スーパーで買うと一番持ち帰るのが大変なのが、油や醤油などの液体調味料です。これらはインフレの影響も受けやすく、地味に値上がりしています。

私はこれらをすべてふるさと納税で賄っています。特にメリットを感じているのは、「普段スーパーで買うよりワンランク上の無添加調味料」が手に入ることです。自己負担2,000円で、本醸造の醤油や純米料理酒がキッチンに並ぶと、いつもの料理が少し美味しくなります。生活の質(QOL)を上げつつ、重い荷物運びから解放されるので、妻からも大好評です。

トイレットペーパーやボックスティッシュは、買い物かごのスペースを占領する厄介者です。ドラッグストアで特売品を狙って並ぶ時間も、教員にはもったいないですよね。

ふるさと納税で「トイレットペーパー96ロール」などを頼むと、一度にドカンと届きます(収納スペースの確保は必要ですが!)。これで半年以上は買い出し不要。「あ、紙がない!」と慌てるストレスもゼロになります。これも立派な「時間の節約」です。

食べ物はいずれなくなりますが、家電はずっと残ります。私が最近選んで正解だったのは、高機能トースターと、意外な伏兵「餅つき機(ホームベーカリー)」です。

毎日使うトースターが良いものになると、朝食の満足度が変わります。また、餅つき機はお正月だけでなく、パン生地作りにも使えるものを選びました。一度もらえば5年、10年と使えるため、日割り計算した時のコストパフォーマンスは食品の比ではありません。「形に残る資産」を返礼品でもらうのも、賢い選択の一つです。

「ふるさと納税のポイント付与が禁止された」というニュースを聞いて、ポータルサイト経由での寄付をやめようとしているなら、それは早計です。正しくは、「自治体が費用負担するポイント付与や、寄付を誘引するための過度なサイト独自ポイントが禁止された」だけだからです。

実は、制度改正後も明確に「規制対象外」として残っている聖域があります。それが、「クレジットカード決済などの決済手段に対するポイント」です。

例えば「楽天ふるさと納税」を利用する場合を考えてみましょう。かつてのような「寄付をするだけでポイント〇倍」といった、サイト側が原資を負担する過度なキャンペーンは姿を消しました(または大幅に縮小されました)。

しかし、以下のポイントは「通常のショッピング」と同様に適用される可能性が高いです。

仮に還元率が1%や2%という標準的な数字に戻ったとしても、決して侮ってはいけません。

もし5万円を寄付した場合、1%還元なら500円、2%なら1,000円相当が戻ってきます。

自己負担の回収シミュレーション:

5万円寄付して1,000ポイント(2%)獲得できれば、自己負担2,000円の半分をポイントだけで回収できる計算になります。

「どうせ大したポイントがつかないから」と適当なサイトで申し込むのではなく、やはり普段使っている経済圏(楽天やPayPay、au経済圏など)のサイトを経由し、普段使っているカードで決済するのが、チリも積もれば山となる精神で「得」を最大化するコツです。

最後に、手続きにおける「損」を回避するための注意点です。どれだけお得な返礼品をもらっても、手続きをミスして控除が受けられなければ、単なる高額な寄付(大損)になってしまいます。これは絶対に避けなければなりません。

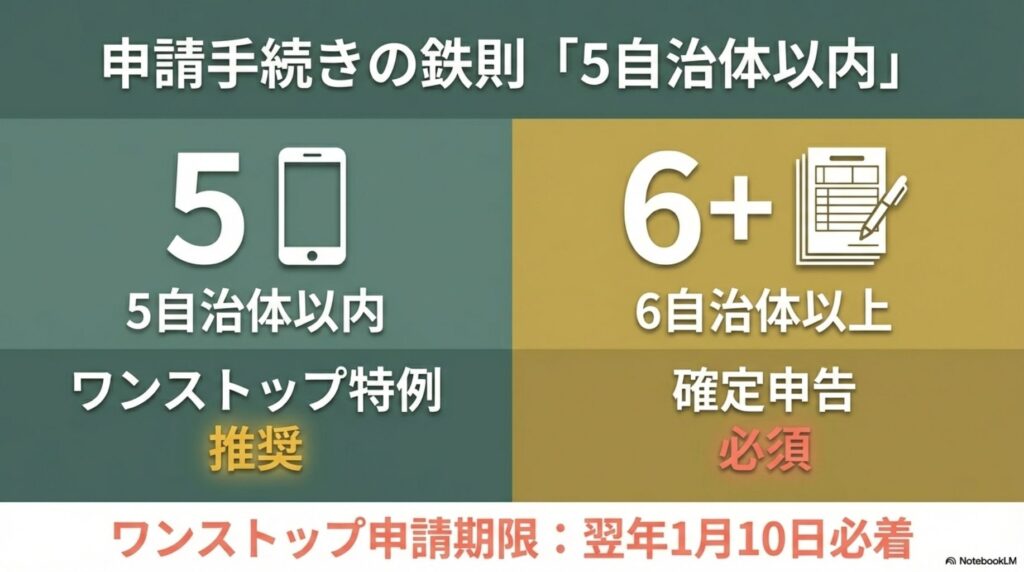

私たち教員のような給与所得者は、以下の2つの方法のどちらかを選びます。

よくある失敗:

「ついうっかり6つ目の自治体に寄付してしまった」というケースです。この瞬間、ワンストップ特例は全て無効となり、全ての寄付について確定申告をやり直す必要が生じます。教員にとって1月〜3月は、入試や学年末処理、卒業式準備で最も忙しい時期です。この時期に税務署へ行く手間や、e-Taxの準備にかかる時間コストは計り知れません。自治体数はしっかり管理しましょう。

2026年のふるさと納税において、「いくら得するか」の答えは、もはやポイントの獲得数ではありません。「生活必需品を返礼品で賄い、インフレから家計を守る金額」こそが、真の利益と言えます。

私たち教員は、仕事柄、年度末にかけて非常に忙しくなります。12月に慌てて駆け込み寄付をするのではなく、夏休みなどの比較的時間がある時期に、ゆっくりと計画的にシミュレーションを行い、お米や日用品を手配しておくのがスマートなやり方です。まずは、昨年の源泉徴収票を確認して、自分の限度額を知ることから始めてみてください。その小さな行動が、将来の経済的な余裕(余白)へと繋がっていきます。

最終的な判断について:

本記事は2026年1月時点の情報に基づき、一般的な教員のモデルケースを想定して執筆しています。個別の税務判断については、税理士等の専門家にご相談いただくか、最寄りの税務署、または総務省の公式サイトをご確認ください。