教員は就業規則の副業禁止でもNISAはOK!バレない始め方

たく先生

ミチプラスWORK

こんにちは。「たく先生」です。

2026年8月から高額療養費制度が大きく見直しされるのをご存知でしょうか。ニュース等では上限が引き上げられるため「単なる改悪だ」と言われがちですね。しかし、実はこの制度変更をしっかりと理解すれば、教員にとって無駄な民間医療保険を見直し、家計を大きくスリム化する絶好のチャンスにもなり得るのです。本記事では、この制度変更の詳細をお伝えするとともに、私たち教員が今後どのように医療保険と向き合うべきかを、FPの資格を持つ私の視点から網羅的に徹底解説します。

まずは今回の最も重要なトピックである、制度変更の具体的な内容について確認していきましょう。ニュースで取り沙汰されるネガティブな側面と、あまり知られていないポジティブな側面の両方を正しく把握することが大切です。

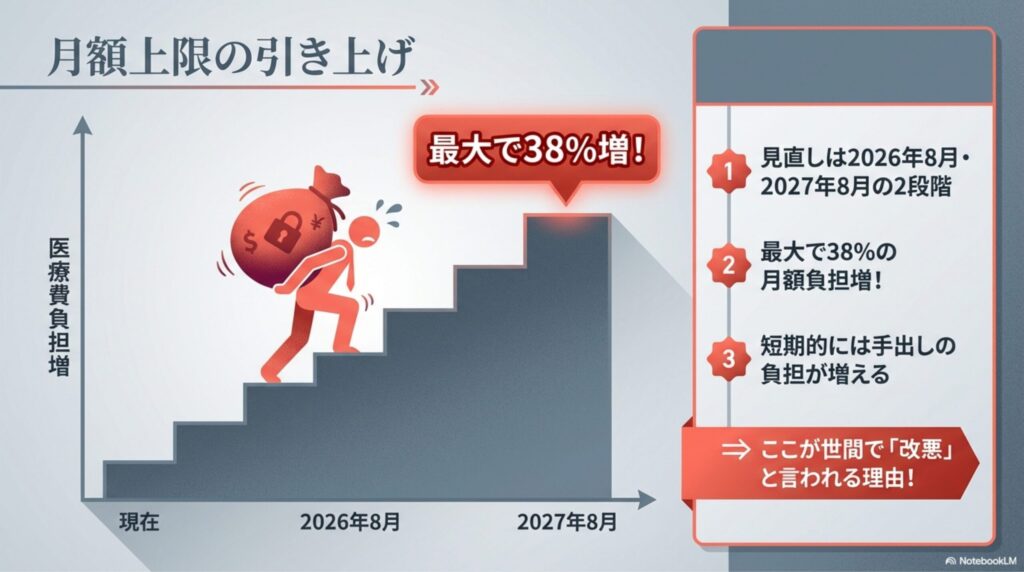

今回の見直しで真っ先に意識しなければならないのが、2026年8月と2027年8月の2段階で実施される月額の自己負担上限の引き上げです。これまで、私たちが予期せぬケガや病気で手術・入院をした際、医療費が高額になっても一定額以上の支払いが免除されていたのはこの高額療養費制度のおかげでした。

しかし、今回の変更によって、この月額上限が最大で約38%も引き上げられることになります。例えば、これまでは月額約8万7千円で済んでいた標準的な世帯でも、今後は11万円近くまで負担が増加するケースが考えられます。短期的な入院や手術といった数ヶ月限定の治療においては、窓口で支払うべき手出しの自己負担額が確実に増えてしまうというのが非常に厳しい点です(出典:厚生労働省『医療保険分野』)。これが世間で「高額療養費制度の改悪だ」と大きく騒がれている主な理由ですね。だからこそ、私たちも最低限の防衛策を講じておく必要があります。

| 主な変更ポイント | これまでの制度(改正前) | 2026年8月以降(改正後) |

|---|---|---|

| 月額上限額の上昇 | 一定(一般所得で約8万7千円) | 2段階で引き上げ(最大約38%の負担増) |

| 年間上限額の仕組み | 設定なし(毎月負担が続く恐れあり) | 新設(年収370〜770万円で「年53万円」等) |

| 所得区分 | 既存の区分による一律の算定 | 細分化され、より収入に応じた負担増へ |

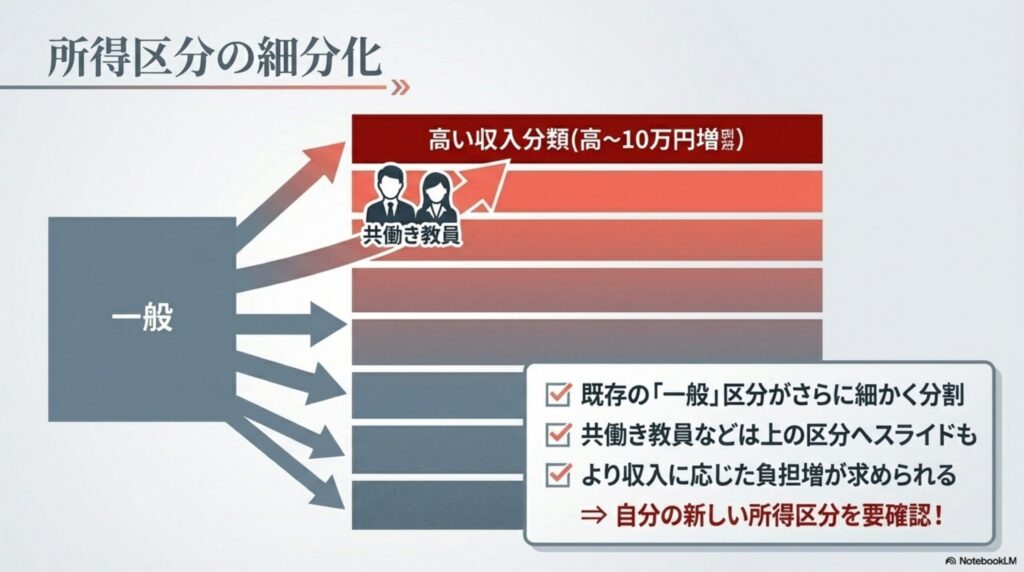

月額上限の引き上げに加えて、もう一つの懸念材料となるのが所得区分の細分化です。従来の高額療養費制度では、おおよそ年収約370万円から約770万円までがひとつの大きなグループとしてまとめられており、同じ上限額が一律で適用されていました。

しかし、今回の改正によりこの所得区分がさらに細かく刻まれることになります。つまり、これまでは「一般」として平均的な上限額で済んでいた人たちが、年収区分の細分化により「より高い上限額が適用される上位の階層」へとスライドしてしまう可能性があるのです。教員の中でもベテランになり定期昇給で給与が上がってきた層や、夫婦とも教員等の共働きで世帯収入が多くなる層にとっては、この細分化によって予想以上の月額負担増を強いられるケースが増加すると見込まれています。変更のタイミングで自分がどの新しい所得区分に該当するのかは、改正後にしっかりとシミュレーションをしておく必要があります。

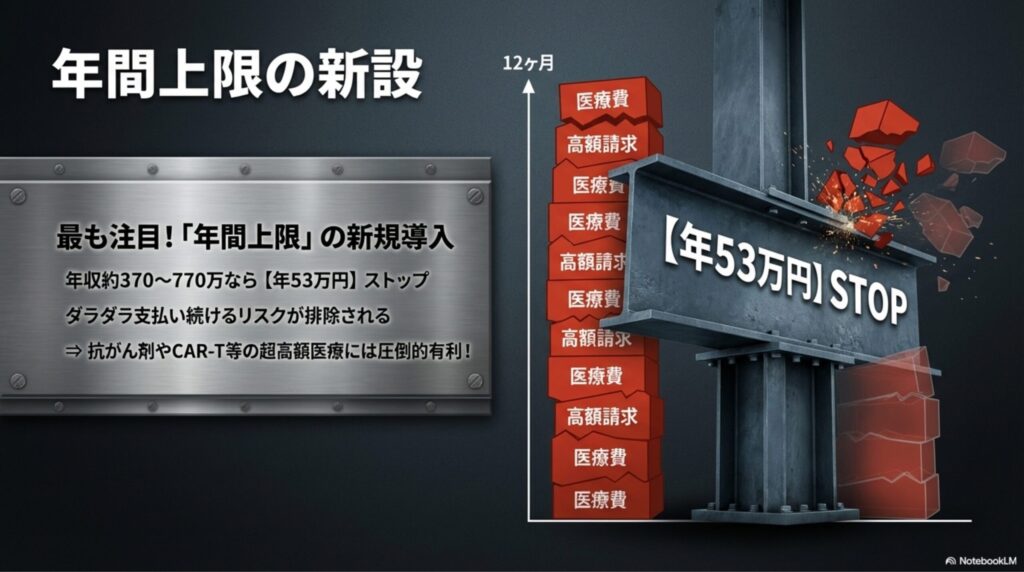

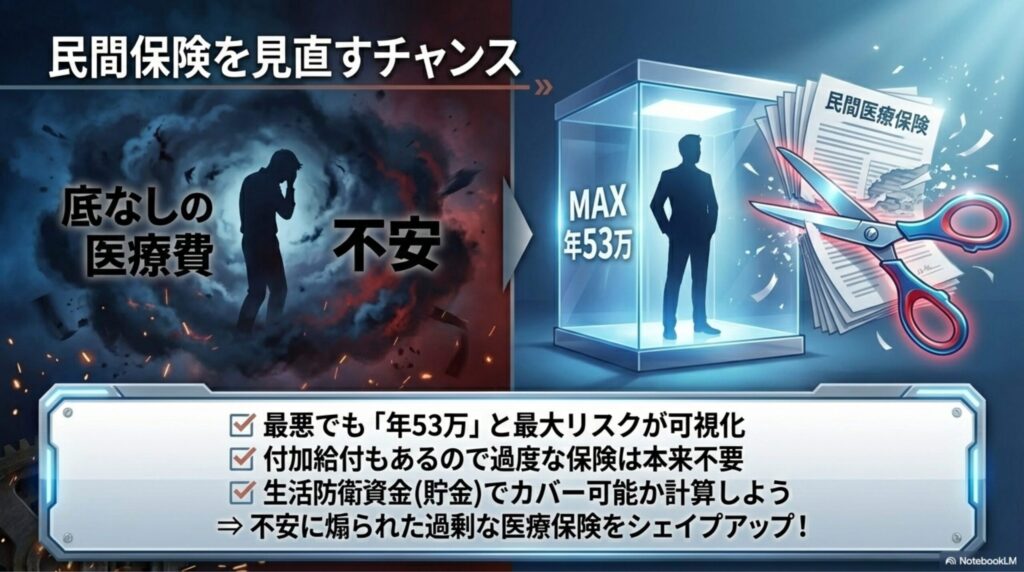

負担増ばかりが強調されがちですが、決して悪い話ばかりではありません。今回の見直しの最大の注目ポイントであり、最も強力なセーフティネットとなるのが、1年間の自己負担の総額に上限を定める「年間上限」の新規導入です。

例えば、一般教員に多い「年収370万〜770万円」の区分であれば、どんなに医療費がかさんでも「自己負担は年53万円で完全にストップする」という強力なキャップ機能が働きます。これまでは、月額上限を少しだけ下回る治療費(例えば毎月8万円の通院費など)がダラダラと長く続いた場合、1年間トータルで100万円近い医療費を自腹で払う最悪の事態になるケースがありました。

8月からの新制度では、まさにこの「高額な医療費が長期にわたって継続するリスク」が完全に排除されます。抗がん剤治療やCAR-T細胞療法などの超高額医療、そして長期休職を伴うような大きな病気においては、間違いなく私たちの家計を守る非常に強力な味方になってくれます。

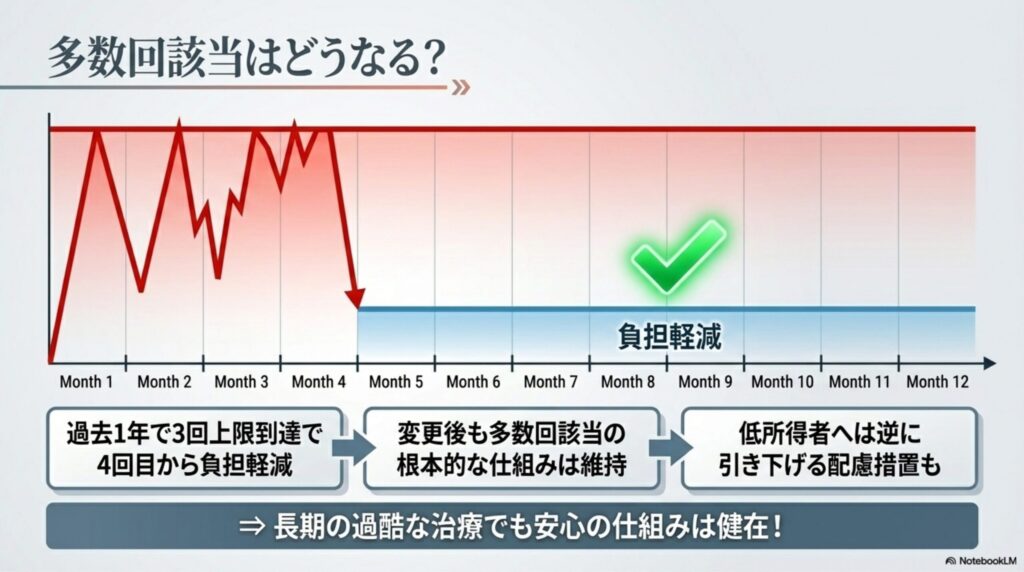

高額療養費制度には、「過去1年以内に3回以上上限に達して高額療養費が支給された場合、4回目以降はさらに上限額が大きく引き下がる」という「多数回該当」の仕組みがあります。

今回の2026年からの見直しにおいて、この多数回該当の仕組み自体がどうなるのかについては、原則としてその金額は据え置き、あるいは低所得者(年収200万円未満など)においては逆に負担額を引き下げるという配慮措置が取られる予定です。つまり、月額の上限額そのものは引き上げられて最初のダメージは重くなりますが、それが4回以上続くような極めて過酷な長期治療においては、これまでと同様に段階的に負担が大きく軽くなる根本的な仕組みはしっかりと維持されます。

とはいえ、先ほどお話しした「年間上限」が新設されることで、多数回該当に達する前に年間上限の53万円に引っかかり、それ以上の自己負担が発生しなくなるケースが多くなると予想されており、保険制度としての安心感は格段に上がったと言えます。

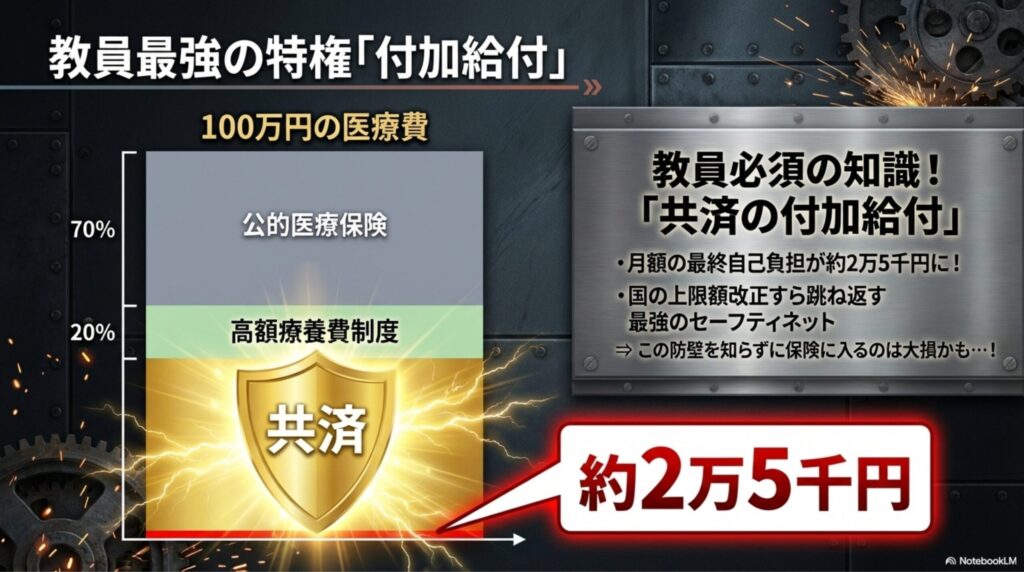

今回の制度変更を語る上で、私たち教員が絶対に知っておかなければならない特権があります。それが、公立学校共済組合や私学事業団などが教員向けに提供している「付加給付」と呼ばれる制度です。

この付加給付とは、国が定めている一般的な高額療養費の月額上限(例えば8.7万円や11万円)とは別に、自身が所属する共済組合が独自に医療費の不足分を助成し、組合員の最終的な月額の自己負担額を「約2万5千円」程度まで強制的に押し下げてくれるという反則級のメリットです。この金額は給付の規定によって多少前後しますが、基本的には月額2.5万円以上の保険診療の医療費は組合側がまるっと負担してくれます。

国の制度が改悪されて月額上限が11万円に跳ね上がったとしても、教員である以上、実際の家計からの手出しはこの付加給付によって強力に守られ続けます。この神制度の存在を知らずに、不安に煽られて高額な民間の医療保険に頼り切るのは、FPの視点から見ても非常にもったいないと言わざるを得ません。

【自身の付加給付を必ず確認しよう】

付加給付の内容や上限適用額は、所属する共済組合(公立や私学、自治体など)の規則によって細かな規定が異なる場合があります。万が一に備え、一度ご自身の組合のホームページ等で正式な給付内容と請求方法をチェックしておくことを強くおすすめします。

ここまでで、制度の「改悪(月額上限の引き上げ)」と「改善(年間上限の新設)」、そして私たち教員を守る「付加給付」の仕組みが見えてきました。ここからは、これらの知識を武器にして、私たちが実際にどのように家計や保険の対策を取り組むべきかを解説します。

年間上限(最大でも年53万円)という確固たるリスクの天井が見え、さらに付加給付によって月々の負担も約2.5万円で済むとわかった今、私たちが検討すべきは「不必要なまでに手厚い民間医療保険の解約・見直し」です。

「万が一がん等の大病になって何百万円もの請求が来たらどうしよう…」という見えない恐怖から、日々の教員業務の忙しさも手伝って、代理店に勧められるがまま月々1万円を超えるような総合医療保険を契約している方は多いはずです。しかし、最大リスクが可視化された今、もしもご自身の口座に200万円〜300万円程度の生活防衛資金がすでに担保されているのであれば、民間医療保険は実は不要(あるいは最低限の特約で十分)なのです。

一方で、「手元の貯金がまだ50万円もない…」という方は話が別です。FP的視点から言えば、手元資金がない状態での保険解約は非常に危険です。その場合は、保険を手放す前にまず無駄な支出を見直して一時的な出費に耐えられる現金を確保することを最優先にしてください。

高額な保険を削る上で、必ず理解しておくべきリアルなリスクがあります。それは、教員の付加給付や新設される年間上限のシステムにおける一時的な「立て替え期間(約3ヶ月)」の存在です。

現在の制度運用では、まずは医療機関の窓口で国の高額療養費基準(例えば8万円〜11万円)に従って支払いを行います。そして、実際に超過分(2.5万円を超えた分など)がお使いの給与口座にキャッシュバックされる「償還払い」が現金の形で戻ってくるまでには、約3ヶ月のタイムラグが発生します。

いくら「最終的な負担は月2万5千円で済む」といっても、財布からは数十万円の現金がいったん出ていく事態になるわけです。だからこそ、民間保険を解約してスリム化するためには、この「立て替え期間の出費を難なく吸収できる程度の生活防衛資金」がセットで必要になるというわけです。

【先進医療や差額ベッド代は全額自己負担】

年間上限や付加給付が適用されるのは、あくまで「健康保険扱いとなる医療費」のみです。入院時の個室代(差額ベッド代)や食事代、さらに全額自費となる先進医療の技術料については対象外となります。ここの不安がどうしても残る方のみ、掛け捨ての安価な医療保険や付帯特約(月数百円程度)だけを残すのがもっとも合理的な対策です。

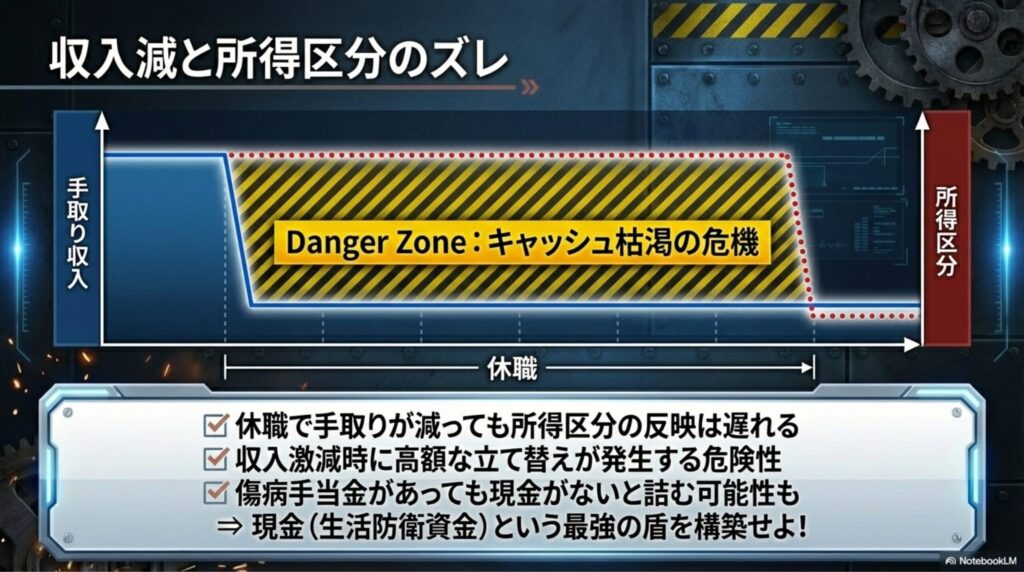

現金(生活防衛資金)を手厚く持っておくべき最大の理由は、大きな病気で休職した際に発生する「収入減のタイムラグのリスク」です。

教員が長期間休職した際、私学事業団や公立学校共済組合からは傷病手当金が支給され、毎月の給与の一定割合(約2/3程度)は傷病期間中も手当として保障されます。しかし、残業代や手当がなくなるため、給与口座に入金される手取り額が大きく落ち込むことは避けられません。ここで問題なのが、先ほどお話しした「立て替え払い」の負担が、「収入が減って一番苦しい時期」にそのままのしかかってくるという構造上の欠陥です。

手取りが激減しているにも関わらず、システム上すぐに自己負担の上限額が低くランクダウンするわけではないため、高い上限額のままで医療機関に支払いを迫られる危険性があります。保険を解約して浮いたお金は、無駄遣いせずにまずは「休職時の収入減と立て替え」のダブルパンチに耐えうる生活防衛資金として銀行口座で待機させておきましょう。

生活防衛資金の確保が済み、過剰な民間医療保険の解約やプランのダウングレードに踏み切れたら、次はいよいよ「浮いた固定費の資産効果」を享受するフェーズです。毎月の保険料が1万円削減できたとすれば、年間で12万円もの現金が手元に残る計算になります。

この資金を銀行口座でただ眠らせるのではなく、NISAやiDeCoといった国が推奨する非課税の資産形成(インデックス投資等)へ全額シフトするのが大正解です。20代〜30代はもちろんのこと、40代からであっても複利の恩恵を十分に受けられます。民間保険という他人のビジネスに毎月お金を掛け捨てで払い続けるのではなく、自分自身と家族の未来に「直接投資」するサイクルへと、この制度変更を機にマインドシフトを切り替えていきましょう。

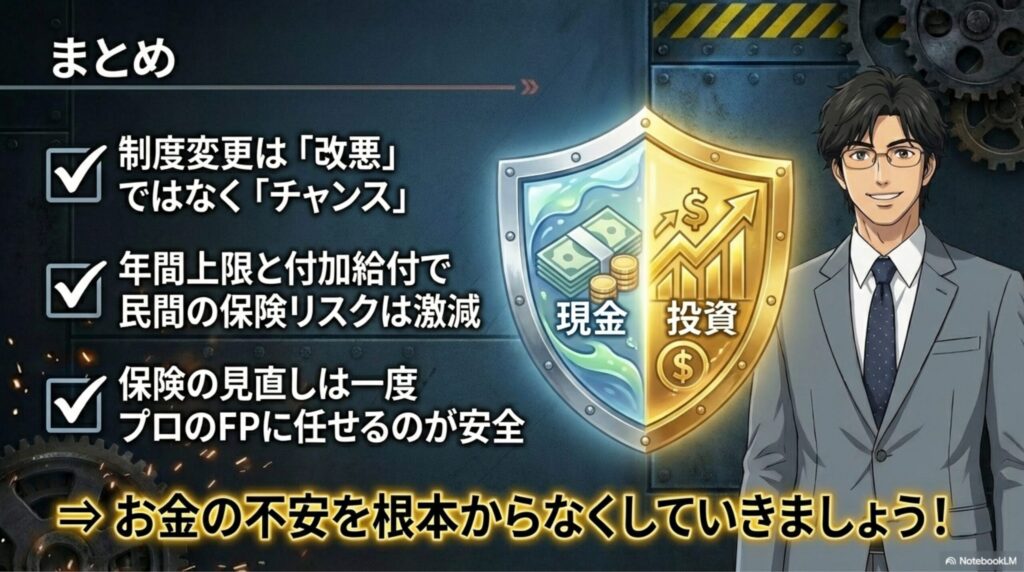

いかがでしたでしょうか。この記事の結論として、2026年の高額療養費制度の変更については、単なる改悪だ、負担増だと悲観するのではなく、むしろ私たち教員が本来持っている「分厚い特権」を再認識し、家計の医療保険を根本から見直す最大のチャンスと捉えるべきです。

新たに導入される「年間上限」により、最悪のリスクが完全に可視化されました。さらに、教員であれば「付加給付」があなたを強固に守ります。手放せずにいた高額な保険を賢く見直し、まずは手元のキャッシュ(生活防衛資金)を厚くする。そして、十分な防御を固めた後は浮いた固定費をNISA等の運用に回し、資産を雪だるま式に増やしていくのが教員の黄金ルートです。

「言っていることは理解できたけれど、日々の業務が忙しすぎて自分で保険の内容を精査する時間も知識もない…」とお悩みの方は、一人で抱え込まずに、一度プロのFP(ファイナンシャルプランナー)の無料相談を活用してみることを強くお勧めします。最近は休日の空き時間やオンラインでも手軽に面談できるため、教員のライフスタイルにも柔軟にフィットしますよ!