教員におすすめのiDeCo活用法!FP教員が教える資産形成の最適解

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。普段は私立高校で国語を教えながら、家に帰れば二人の娘の父親として、そして将来の経済的自由(FIRE)を夢見る一人の投資家として、日々お金の勉強をしています。

今、あなたは「新NISAを始めたいけれど、具体的にどの商品を、どんな割合で買えばいいのかわからない」と悩み、スマホを片手に検索を繰り返しているのではないでしょうか。「新nisa ポートフォリオ ブログ」というキーワードで検索されたということは、証券会社の公式サイトに載っているような「モデルケース」ではなく、「自分と同じような生活レベルの個人が、実際に身銭を切って運用しているリアルな情報」を求めているはずです。

教科書的な正解は「全世界株式(オール・カントリー)」と言われます。しかし、FP2級を持ち、簿記や金融知識を本気で学んでいる現役教員の私は、あえて「S&P500(米国株式)」をメインに選んでいます。

「えっ、米国だけに集中して大丈夫?」「暴落が来たらどうするの?」と思われるかもしれません。でも実は、毎月安定した給与があり、簡単には解雇されない「教員」や、安定した「公務員」という職業こそ、米国株フル投資という攻めの選択肢と相性が抜群なのです。

この記事では、私のリアルなポートフォリオ(資産配分)をブログで初公開し、なぜあえてリスクをとって米国株を選んでいるのか、その戦略を包み隠さずお話しします。机上の空論ではない、現場の投資戦略をぜひ参考にしてください。

ここでは、金融機関が推奨する理論上のポートフォリオではなく、「実際に多くのブロガーや個人投資家が実践し、成果を上げている」現実的なポートフォリオの組み方を解説します。特に私のような「安定収入がある給与所得者」が、どのようなロジックで銘柄を選定し、日々の変動と向き合っているのか、その裏側を深掘りしてお伝えします。

新NISAのポートフォリオ構築において、最も重要な変数は「運用期間(時間)」です。運用期間が長ければ長いほど、リスク(振れ幅)は平準化され、複利効果が大きくなるからです。多くの投資ブログを見渡しても、年齢によって推奨されるリスク許容度は大きく異なります。

20代の最大の武器は「時間」です。30年以上の運用期間を確保できるため、一時的な市場の暴落(ボラティリティ)を恐れる必要がありません。ブログ界隈でも、S&P500やNASDAQ100といった「株式100%」のポートフォリオが主流です。たとえ暴落しても、それは「安く買える期間」が長く続くだけであり、最終的なリターンにはプラスに働くことが多いからです。

私自身もこの世代ですが、子育てや住宅ローンなど、ライフイベントによる資金流出が激しい時期です。「お金を増やす(攻め)」と同時に、「必要な時に現金化できる(守り)」の視点も必要になります。ブログなどでの報告を見ると、コア資産を「全世界株式(オール・カントリー)」にしてリスクを分散しつつ、手元には生活防衛資金(生活費の6ヶ月〜1年分)を厚めに確保するスタイルが多く見られます。

退職が視野に入ってくるこの世代では、最大の失敗は「暴落直後の現金化」です。資産全体における株式の比率を下げ、債券やバランスファンドを組み入れることが推奨されます。ただし、人生100年時代においては、60歳以降も資産寿命を延ばす必要があるため、完全に投資をやめるのではなく、リスクを抑えながら運用を続けることが重要です。

たく先生の視点:人的資本を計算に入れよう

一般的には「年齢=債券比率」と言われますが、教員や公務員のように「将来受け取れる退職金や年金が計算できる人」は、50代になっても株式比率を高めに維持することが可能です。自分の「職業」もポートフォリオの一部として考えてみてください。

これは投資系ブログ界隈で永遠のテーマとなっている「究極の二択」です。結論から言うと、どちらを選んでも正解です。しかし、その「選び方」には明確な基準があります。

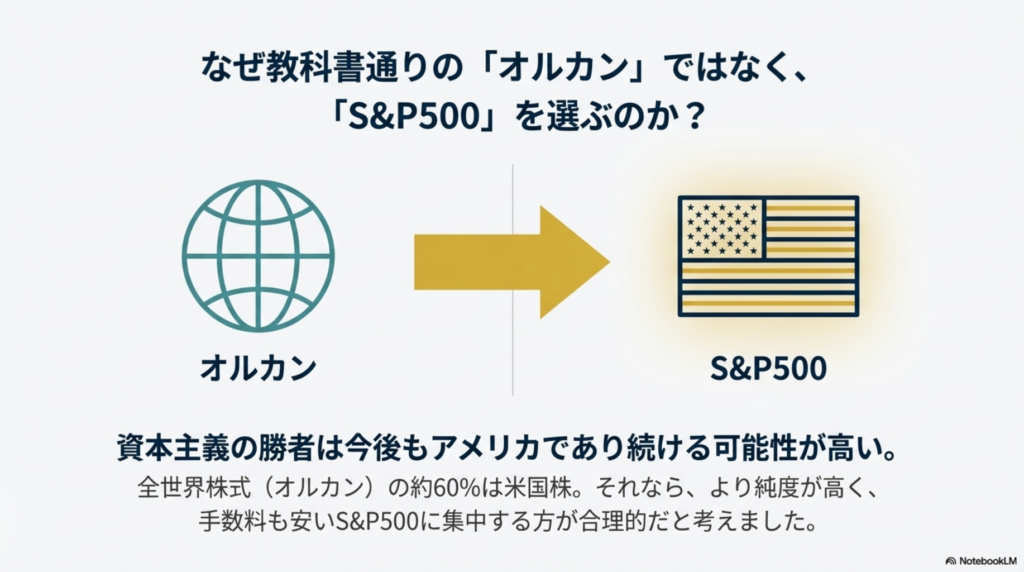

FPのセオリーでは「分散投資(オルカン)」が基本ですが、私はあえてS&P500を選びました。その理由はシンプルで、「資本主義の勝者は今後もアメリカであり続ける可能性が高い」と考えているからです。

| 比較項目 | S&P500 (米国株式) | オルカン (全世界株式) |

|---|---|---|

| 投資対象 | 米国のトップ500社 | 全世界の約3,000社 |

| 米国比率 | 100% | 約60%(時価総額加重平均) |

| リターン期待値 | 高い(過去実績ベース) | 中〜高い(世界平均) |

| リスク | 米国一国集中、為替リスク | 分散されているが米国の影響は大 |

| 向いている人 | 米国の成長を信じる人、攻めたい人 | 迷いを捨てたい人、平均点を取りたい人 |

S&P500は、成績の悪い企業は自動的に除外され、新しい成長企業(テスラやNVIDIAなど)が入れ替わる「最強の新陳代謝システム」を持っています。全世界株(オルカン)を買っても、結局その中身の6割以上はアメリカ企業です。「それなら、純度の高いアメリカだけで良くない? その方が手数料(信託報酬)も最安クラスだし、リターンも高い傾向にあるよね」というのが私の結論です。

資産の最大化(キャピタルゲイン)も魅力ですが、日々の生活を少し豊かにしてくれる「配当金(インカムゲイン)」も非常に人気があります。特に新NISAの成長投資枠では配当金も非課税になるため、高配当株投資を実践し、その受取額を公開しているブログは読者からの支持も厚いです。

高配当株投資のブログでよく紹介される「最強の配分」は、日本の高配当株(商社、通信、金融など)と、米国の増配ETF(VYMなど)を組み合わせるスタイルです。

ただし、私の戦略としては、今は資産拡大期と割り切り、配当金狙いの投資はメインにはしていません。配当金を出すということは、企業が成長投資に回すお金を株主に還元している(=成長スピードが落ちる可能性がある)とも言えるからです。効率よく資産規模を拡大していくためには、配当を出さずに自社株買いや再投資を行う米国ハイテク企業(S&P500上位銘柄)の成長力に賭ける方が、スピードが速いと考えています。

米国株配当の注意点

NISA口座であっても、米国株や米国ETFからの配当金には、現地(アメリカ)で10%の税金がかかります。これは日本の確定申告でも取り戻すことができません(外国税額控除の対象外)。この「10%のコスト」をどう考えるかが、戦略の分かれ目になります。

証券会社のランキング上位にある銘柄だけでポートフォリオを組む、いわゆる「ランキング投資」も、あながち間違いではありません。なぜなら、現在のランキング上位(特にeMAXIS Slimシリーズなど)は、徹底的にコストが引き下げられた優良ファンドばかりだからです。

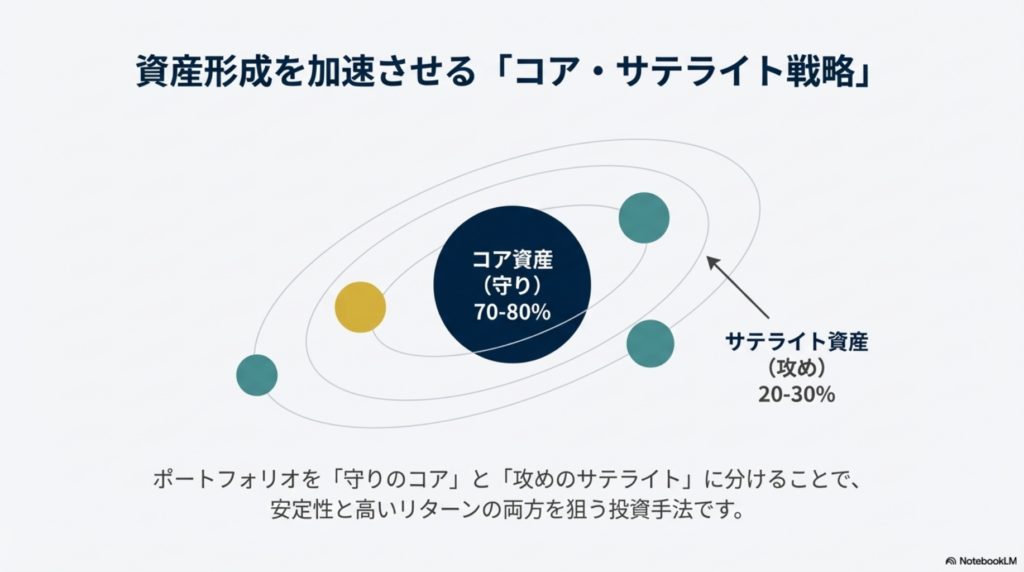

多くの個人投資家ブログで推奨されている、失敗の少ない「黄金比率」は、以下のような「コア・サテライト戦略」です。

eMAXIS Slim 全世界株式(オール・カントリー) または S&P500

ここがポートフォリオの土台です。長期で積立を行い、基本的には売却せず、市場平均のリターン(年利5〜7%程度)を確実に取りに行きます。

NASDAQ100、FANG+、インド株、個別株など

市場平均以上のリターン(アルファ)を狙う枠です。値動きは激しいですが、当たれば資産形成のスピードを劇的に早めます。全部を攻めの銘柄にするのは危険ですが、コア部分をしっかり固めていれば、サテライト枠で「夢のある銘柄」を持つことができます。これが投資を長く楽しむコツでもあります。

ブログで他人のポートフォリオを見る際は、その人が「いつまでに、いくら欲しいのか」というゴールを確認しましょう。ゴールが違えば、手段も違って当然だからです。

例えば、私のように早期の資産形成を目指すなら、年利3〜4%の安定運用ではなく、年利7%以上(S&P500の過去平均)を期待できる株式中心の運用が必要です。教員の安定給与という「見えない債券」を持っている私たちだからこそ、シミュレーション上も強気な設定が可能になります。

金融庁のNISA特設サイトなどでもシミュレーションができますが、複利の効果は絶大です。例えば、毎月5万円を年利5%で20年間積み立てると、元本1,200万円に対して、最終的な資産は約2,055万円になります。この「約850万円の利益」が非課税になるのが新NISAの凄まじさです。

(出典:金融庁『NISAを知る』)

成功している人の真似をするのも良いですが、「失敗している人」から学ぶことの方が、実は資産を守る上では重要です。ここでは、実際に私が運用しているリアルなポートフォリオを公開しながら、ブログ圏で語られる失敗談とその対策を共有します。

私が保有している米国株やハイテク株(FANG+など)は、値動きが激しいのが特徴です。ブログやSNSで最も多い失敗談は、株価が急落した時に恐怖に負けてすべて売却してしまう「狼狽売り」です。

2024年の夏など、調整局面で資産が一時的に減ることは何度もありました。SNSでは「もう米国株は終わりだ」「今は現金化するのが正解」といった扇動的な言葉が飛び交います。しかし、ここで「もう終わりだ」と売ってしまっては、その後の回復局面(投資の名著『敗者のゲーム』で言う「稲妻が輝く瞬間」)を取り逃がしてしまいます。

メンタル管理の秘訣

リスクをとってS&P500やFANG+を選んでいる以上、日々の値動きに一喜一憂せず、どっしりと構えるメンタルが必要です。暴落時は「証券口座のパスワードを忘れる(ログインしない)」くらいの鈍感力が、最強の投資スキルになります。

株価が下がるなどのニュースなどを見かけたら、回復したというニュースがでるまで一切見ないことにしてます(笑)

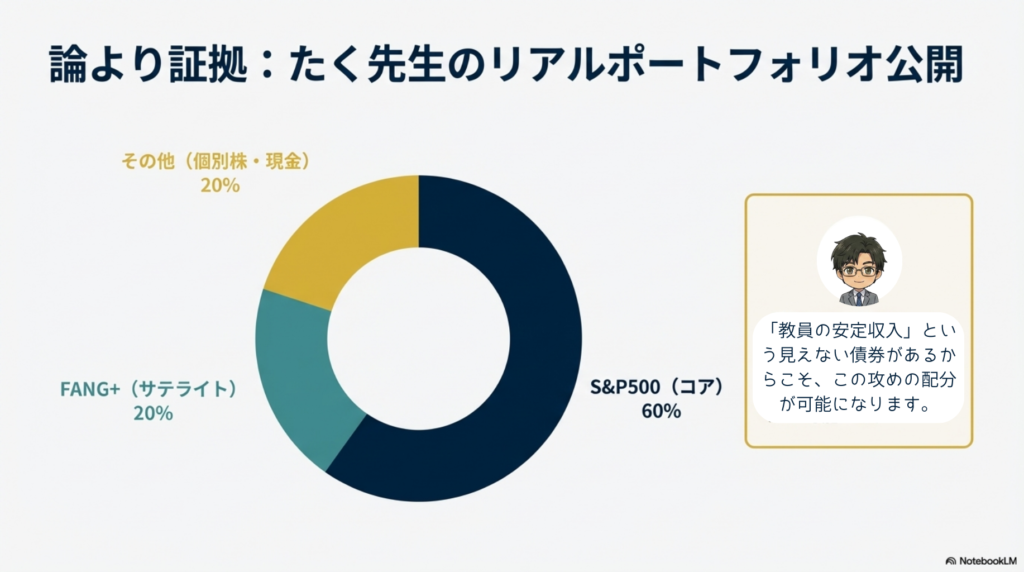

論より証拠ということで、現在私が運用している新NISAおよび特定口座の資産配分(ポートフォリオ)の比率を公開します。ざっくり言うと、かなり「攻め」の構成になっています。

ご覧の通り、世界の国々に分散する「オルカン」ではなく、アメリカ一国に集中投資するスタイルです。さらに、「FANG+」という超攻撃的な銘柄も保有しています。これができるのは、私が「教員」であり、毎月安定した給料とボーナスが入ってくることが確約されているからです。職業の安定性を「見えない債券」と見なすことで、金融資産側でリスクを取る。これが私の戦略の核心です。

私自身がAIをよく活用するので、その可能性を信じられるということがFANG+に投資できる一番大きな理由かもしれません。何か大きな自分の根拠が投資のホールド力を高めます。

そして、このポートフォリオを直近2年間継続した結果がどうなったかというと……。

なんと、資産全体で約+40%というリターンが出ています。

もちろん、これはたまたま米国株相場が好調だったことや、歴史的な円安の恩恵を受けた側面も大きいです。しかし、銀行預金の金利がほぼ0%に近い中で、リスクを取って市場に居続けたご褒美としては十分すぎる結果ではないでしょうか。この実績が、私の「攻めのポートフォリオ」を支える自信になっています。

新NISAを始めるための「場所選び」も、ポートフォリオの一部と言っても過言ではありません。特に重視すべきは「クレジットカード積立のポイント還元」と「米国株への対応力」です。

私がこれから新NISAを始める方に、自信を持っておすすめするのは「マネックス証券」です。理由は、私のポートフォリオのような「米国株中心の戦略」と、恐ろしく相性が良いからです。

| 評価ポイント | マネックス証券のメリット |

|---|---|

| 最強の分析ツール | 「銘柄スカウター」が無料で使い放題。 米国企業の業績推移や配当の歴史を、美しいグラフで瞬時に確認できます。プロ並みの分析ができるので、教員としての「探究心」が満たされます。 |

| ポイント還元 | dカード積立で最大1.1%還元。 新NISAのつみたて投資枠で月5万円積み立てると、年間で6,600ポイントも貯まります。ドコモユーザー以外でもメリット絶大です。 |

| 米国株の強さ | 取扱銘柄数が豊富で、S&P500だけでなく、将来の「お宝銘柄」を発掘する環境が整っています。 |

特に「銘柄スカウター」は、口座を持っているだけで無料で使えます。これを使うためだけにサブ口座として開設する投資家がいるほどの神ツールです。

せっかくS&P500などで資産を増やすなら、買う時の「1.1%のポイント」も確実に拾っておく。これが、賢い投資家の振る舞いです。

たく先生のおすすめ

今ならキャンペーンも実施中です。米国株投資の必須ツール「銘柄スカウター」を無料で手に入れ、dポイントも二重取りしたい方は、こちらからチェックしてみてください。

私のポートフォリオの一部に入っている「FANG+(ファングプラス)」。これは新NISAの「成長投資枠(年間240万円)」を活用するのに適した戦略の一つです。

成長投資枠は、つみたて投資枠と同じ商品を積み立てることもできますが、私はあえて「コア資産(S&P500)」とは違う動きをする資産を持つことをおすすめします。

例えば、AI革命の恩恵をダイレクトに受けたいなら半導体関連やFANG+。インドの人口ボーナスに期待するならインド株インデックス。このように、成長投資枠を「自分の未来予測を反映させる場所」として使うことで、投資への関心が維持され、結果として長く続けることができます。

たく先生のメモ

教員の皆さんも、メインはS&P500(またはオルカン)でどっしり構えつつ、お小遣いの範囲(成長投資枠の一部)でこうした「夢のある銘柄」を持ってみるのも、投資を長く続ける楽しさの一つですよ。ただし、あくまで「余剰資金」で行うことを忘れずに。

ここまで、新NISAのポートフォリオについて、ブログの情報を活用しながら構築する方法をお伝えしてきました。最後に、私がお伝えしたい最も重要なことは、「正解を探しすぎて動けなくなるのが一番のリスク」だということです。

私のポートフォリオは少し攻めていますが、それは「教員の安定収入」という後ろ盾があるからです。「やっぱり怖いな」と思う人は、全世界株式(オルカン)一本で全く問題ありません。大切なのは、周りの雑音に惑わされず、自分が夜ぐっすり眠れる範囲(リスク許容度)で、淡々と積立を続けることです。

新NISAのポートフォリオに絶対の正解はありませんが、ブログを通じて他人の戦略を知ることで、自分に合ったスタイルが見えてきます。あなたも今日から、自分だけの最適解を見つけてみてください。

私のポートフォリオは少し攻めていますが、それは「教員の安定収入」という後ろ盾があるからです。「やっぱり怖いな」と思う人は、全世界株式(オルカン)一本で全く問題ありません。大切なのは、周りの雑音に惑わされず、自分が夜ぐっすり眠れる範囲(リスク許容度)で、淡々と積立を続けることです。

まだ新NISAを始めていない方は、まずは口座開設から。私が使っている「楽天証券」か、米国株投資に強くdポイントが貯まる「マネックス証券」で、最初の一歩を踏み出してみましょう。