私学共済の付加給付で医療保険は不要?限度額や計算式を徹底解説

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。長年、教壇に立って生徒たちと向き合ってきましたが、ふと気づけば自分自身の「定年」という二文字が現実味を帯びてくる年齢になりました。

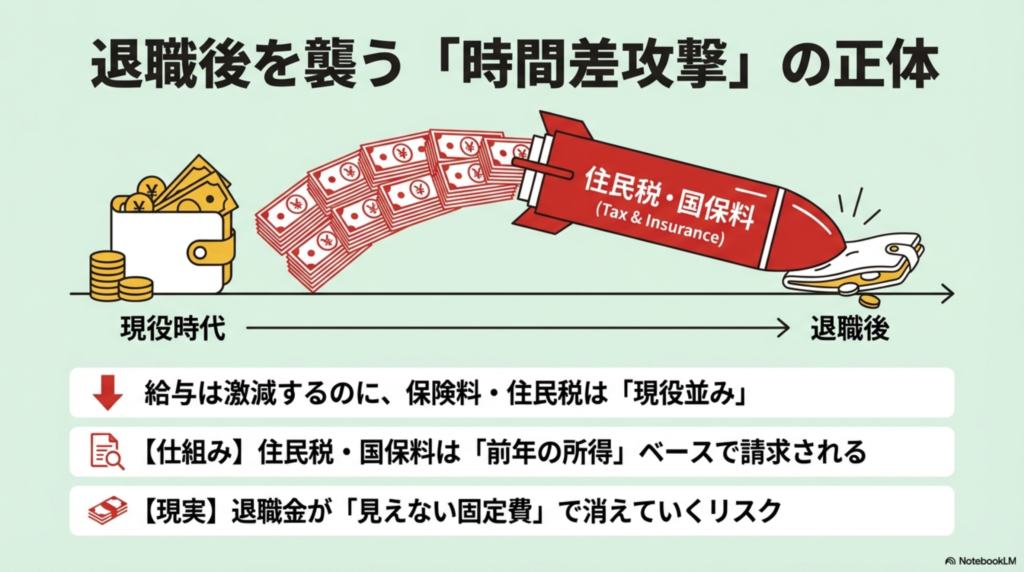

職員室で、再任用の先輩が給与明細を見つめて「給料は半分以下なのに、引かれる保険料が現役時代と変わらない…」とため息をつく姿、見たことありませんか?

実は、定年退職後に私たちを襲う一番の恐怖は、給与の激減ではありません。「住民税」や「健康保険料」が、現役時代の高い給与水準をベースに請求され続けるという『時間差攻撃』です。この仕組みを知らずに無防備に退職日を迎えると、手元に残る大切なお金が年間数十万円単位で消えていくことになります。

私自身、FP(ファイナンシャルプランナー)の資格を持つ身としてシミュレーションを重ねて分かったのは、「知っている人は得をして、知らない人は黙って損をする」という残酷な現実です。この記事では、複雑な制度を噛み砕き、私たち教員が経済的に「負けない」ための最適解を包み隠さずシェアします。

さくっと理解したい人のために、動画を作成しましたので、よかったらご覧ください。

まずは、退職後に私たちが直面する「運命の選択」について、基礎的な足場を固めていきましょう。ここでの選択ミスは、後から取り返しがつかないことが多く、年間で数万円から、場合によっては数十万円もの無駄な出費につながる可能性があります。制度の仕組みを正しく理解して、自分にとって最も有利なカードを切ることが、老後資金を守る第一歩です。

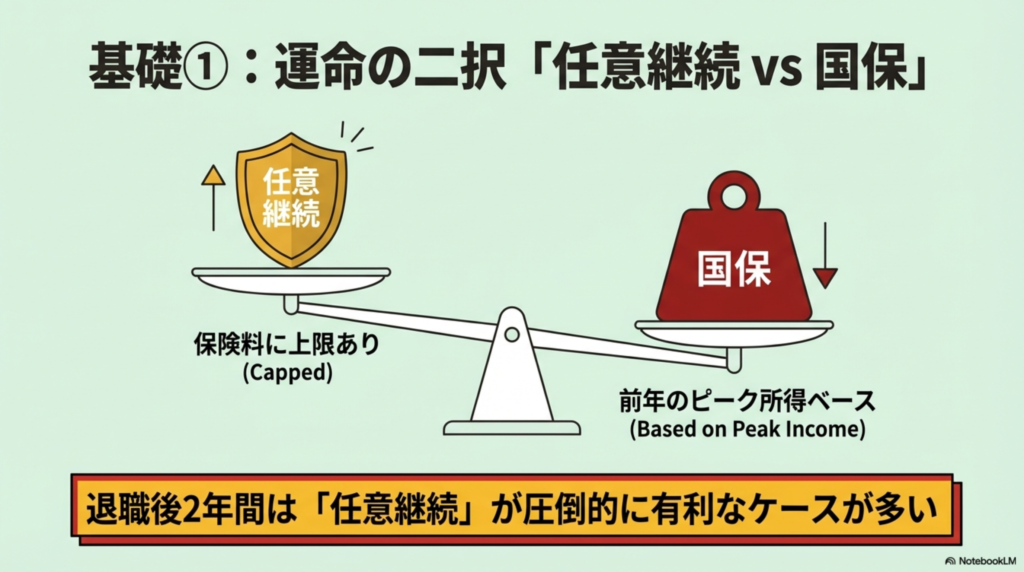

退職後の健康保険選びで、誰もが最初にぶつかる壁。それが「任意継続」にするか、それとも「国民健康保険(国保)」に切り替えるか、という究極の二択問題です。教員の給与事情を知る私の結論としては、退職後1年目から2年目は「任意継続」の方が圧倒的にお得になるケースがほとんどだと言えます。

なぜここまで言い切れるのか。その理由は、保険料の計算ロジックに決定的な違いがあるからです。まず、国民健康保険の保険料は「前年の所得」を基準に計算されます。

ここが最大の落とし穴です。私たち教員は、定年直前の50代後半、キャリアの中で最も高い給与水準にあります。年収で言えば700万円から900万円、管理職なら1,000万円を超える方もいるでしょう。退職して収入が激減しているにもかかわらず、退職1年目の国保料は、この「現役バリバリの高年収」をベースに算出されるのです。その結果、自治体にもよりますが、年間80万円〜100万円近い保険料の納付書が届くことになります。「退職金があるから払えるだろう」と言わんばかりの金額に、多くの先生が愕然とするのが現実です。

一方で、任意継続組合員制度には、保険料計算の基礎となる標準報酬月額に「法定上限」が設けられています。これが非常に強力な防衛策になります。

公立学校共済の場合、現役時代の給与が高くても、退職後の保険料は「全組合員の平均標準報酬月額(概ね40万円前後)」が上限として適用されます。つまり、現役時代に管理職手当をもらっていたとしても、退職後は「平均的な給料の人」と同じ保険料で済むのです。

注意が必要なのは私立学校(私学事業団)の先生です。私学の上限額は公立よりも高め(令和6年度基準で44万円)に設定されています。そのため「平均的な給料の人と同じ」とまではいきませんが、それでも「前年のすべての所得(年収)」を基準に計算される国民健康保険に比べれば、割安になるケースがほとんどです。

さらに見逃せないのが「扶養」の有無です。国保にはそもそも「扶養」という概念が存在しません。専業主婦(夫)や学生のお子さんがいる場合、国保ではその人数分だけ「均等割」という頭割りの料金が加算されます。息をするだけで料金がかかるようなものです。しかし、任意継続であれば、現役時代と同様に扶養家族の追加保険料は一切かかりません。配偶者やお子さんを扶養に入れている先生であれば、迷わず「任意継続」を選ぶのがセオリーと言えます。

「お得なのはわかったけれど、実際いくら口座から引かれるの?」

ここが一番気になりますよね。最新の令和7年度(2025年度)の水準を参考に、介護保険料(40歳〜64歳対象)を含んだ月額保険料を試算してみました。

結論から言うと、公立・私立ともに「月額 5万円前後」が目安となります。

公立学校共済の場合(目安)

公立の「上限額(平均標準報酬月額)」は年々少しずつ上がっています。令和7年度基準では42万円〜44万円程度(支部による)が目安です。

試算額:月額 約50,700円

(※年間 約61万円)

私学共済の場合(目安)

私学事業団の場合、令和7年度の任意継続加入者の標準報酬月額の上限は第22等級(44万円)です。

試算額:月額 約50,600円

(※年間 約61万円)

「現役の時より高いじゃないか!」と思われた先生、その感覚は正しいです。

現役時代は保険料の半分を学校(事業主)が負担してくれていましたが、任意継続では「事業主負担分も含めて全額自己負担」になるためです。

しかし、ここで国民健康保険を選んだ場合を想像してみてください。

年収700万〜800万円の先生の場合、国保料は自治体の上限額(天井)に張り付きます。その額は令和7年度基準で「年間 約106万円(月額 約8万9千円)」にも達します。

▼ 年間支払額の比較(概算)

つまり、任意継続を選ぶだけで、年間で40万円以上(月々約3万〜4万円)のお金が浮く計算になります。「上限キャップ」があるおかげで、これだけの差が生まれるのです。

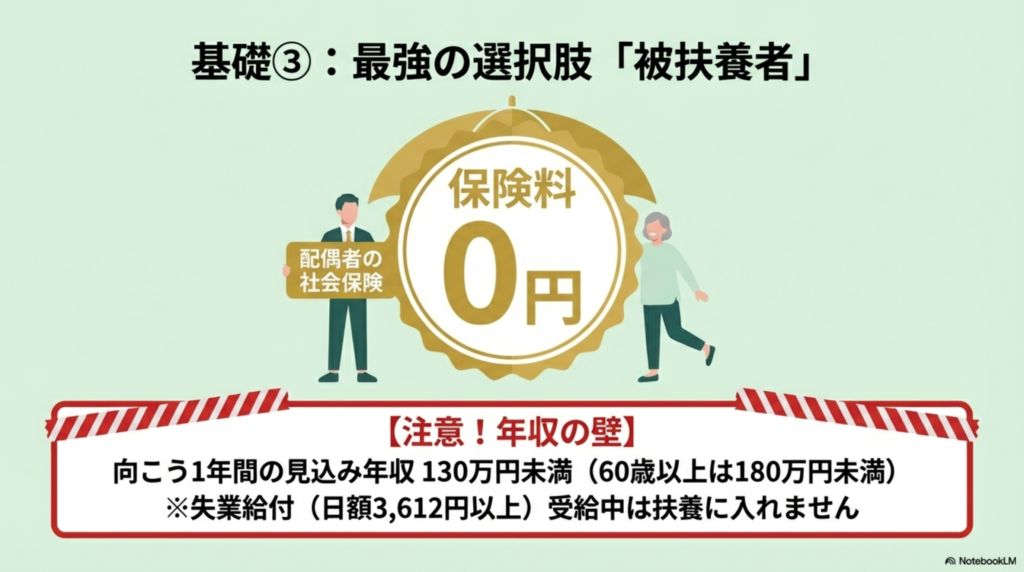

もし、あなたの配偶者が会社員や公務員として働いていて、社会保険(健保や共済)に加入しているのであれば、その「被扶養者(扶養家族)」に入れてもらうのが、経済的には最強の選択肢になります。なぜなら、あなた自身の保険料負担が完全にゼロになるからです。

「それなら全員そうすればいいじゃないか」と思われるかもしれませんが、ここには非常に厳しい「年収の壁」が存在します。一般的に、被扶養者として認定されるための要件は、「向こう1年間の見込み年収が130万円未満(60歳以上は180万円未満)」かつ「被保険者(配偶者)の年収の2分の1未満」である必要があります。

ここで注意したいのが、「退職後にどう働くか」です。もし再任用のフルタイムで働く場合、給与収入だけでこの要件を超えてしまう可能性が高いでしょう。

また、意外な落とし穴となるのが「失業給付(雇用保険の基本手当)」です。私立学校の先生などで雇用保険に入っていた場合、ハローワークで手続きをして失業給付を受け取ることがありますが、この給付金も「収入」とみなされます。

重要なのはタイミングです。日額5,000円以上(60歳以上の場合)を受給している期間中は、扶養に入ることができません。逆に言えば、給付が始まるまでの「待機期間」や、給付が終わった後は扶養に入ることができます。この「出たり入ったり」の手続きが煩雑になるため、事前に配偶者の職場の担当者とよく相談しておく必要があります。

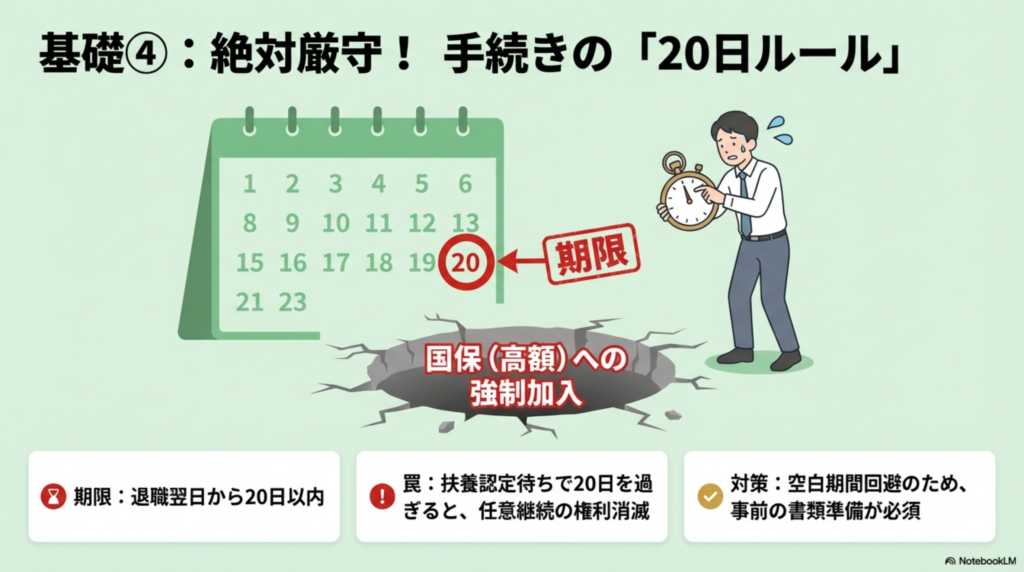

任意継続の手続き期限は、退職日の翌日から原則として「20日以内(退職日が3月31日なら、4月20日必着!)」と非常にタイトに設定されています。

「とりあえず妻の扶養に入れるか審査してみよう」とのんびり構えていて、審査に時間がかかり、結果的に不認定。慌てて任意継続を申請しようとしたら20日を過ぎていて門前払い……。こうなると、高額な国保に入るしか道がなくなります。

この「保険の空白期間」を作らないためにも、退職前から配偶者の職場の担当者に確認を取り、ダメだった場合に即座に任意継続へ切り替えられるよう、書類の準備だけは進めておくのが鉄則です。

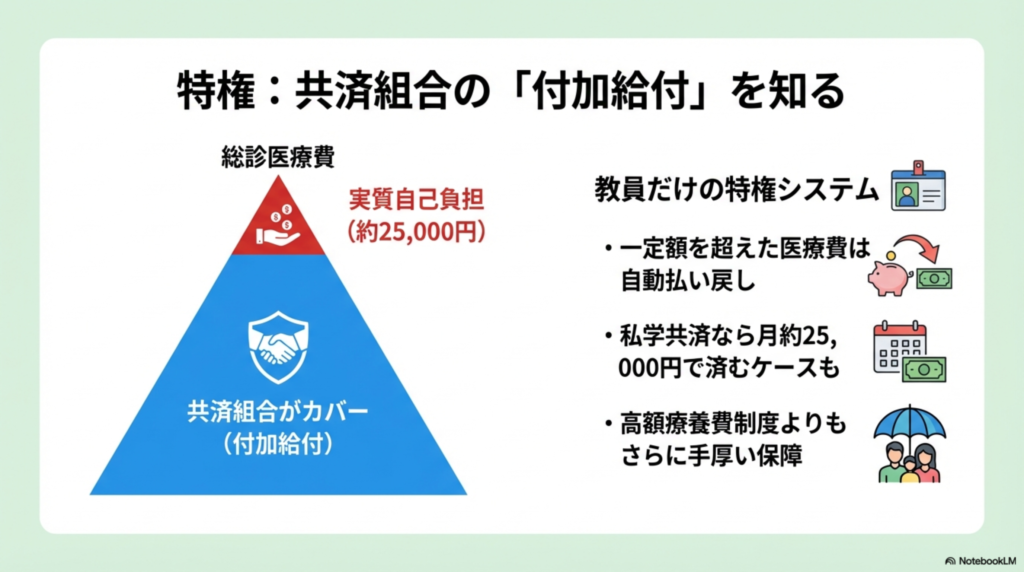

私たち教員が加入している共済組合には、一般的な健康保険にはない特権とも言える制度があります。それが「付加給付(一部負担金払戻金)」です。これは、病院の窓口で支払った医療費が一定額を超えた場合、その超えた分が後日、自動的に給与口座(退職後は指定口座)に振り込まれるという、夢のような仕組みです。

特に、私立学校の先生が加入する私学共済のパワーは凄まじいものがあります。レセプト1件(月ごと・病院ごと)につき、実質的な自己負担上限が「月額25,000円」程度に設定されています。

日本の一般的な高額療養費制度の上限は、現役並み所得の区分で8万円〜十数万円ですが、私学共済ならそれを遥かに下回る2.5万円で済むのです。

例えば、ガンの手術で入院し、総医療費が100万円かかったとします。窓口での3割負担は30万円。高額療養費制度を使っても8万円程度の自己負担が発生しますが、私学共済加入者であれば、後日差額が戻ってきて、最終的な持ち出しは25,000円(+食事代や差額ベッド代などの実費)になります。この強力なセーフティネットがある限り、高額な民間医療保険に入る必要性は限りなく低くなります。

一方で、公立学校共済組合の場合も付加給付制度はありますが、都道府県の支部によって財政状況が異なるため、内容に地域差があります。「25,000円+α(1,000円単位切り捨て等)」で計算される支部もあれば、財政難を理由に独自給付が縮小・廃止されている地域もあります。まずはご自身の所属する支部の「退職者向けガイドブック」やホームページを確認し、自分の地域の付加給付計算式がどうなっているか、退職前に必ずチェックしておきましょう。ここを知らずに「公立だから安心」と思い込んでいると、思わぬ医療費負担に驚くことになります。

現役時代の私学共済のメリットや活用法については、以下の記事でも詳しく解説しています。退職前の再確認としてぜひご覧ください。

私学共済のメリットを徹底解説!教員が知っておくべき活用術

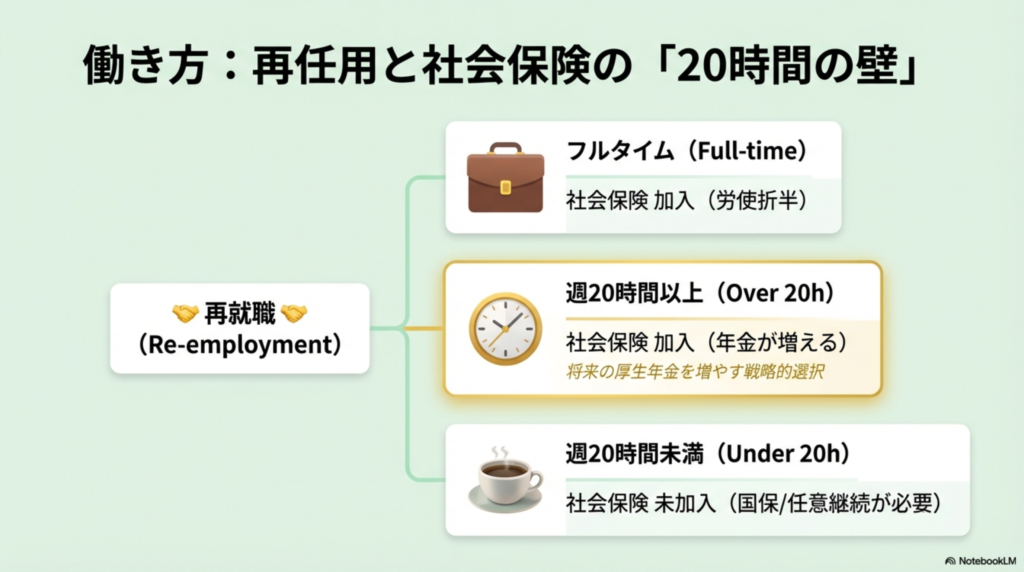

定年後に「再任用(公立)」や「再雇用(私立)」で働く場合、その勤務時間によって社会保険(健康保険・厚生年金)の扱いがガラリと変わります。これは単なる働き方の問題ではなく、手取り収入と将来の年金額を左右する、ライフプランの大きな分かれ道です。

| 勤務形態 | 社会保険 (共済・健保) | 特徴とメリット・デメリット |

|---|---|---|

| フルタイム | 加入 | 保険料は給与天引き。学校側が保険料の半分を負担してくれる(労使折半)のが最大のメリット。ただし、後述する「在職老齢年金」による年金カットのリスクが高い。 |

| 短時間勤務 (週20時間以上) | 加入 (要件あり) | 2022年、2024年の法改正で適用拡大中。「働いて厚生年金を増やしたい」人向け。フルタイムより給与が低いため、年金カットの影響を受けにくいバランス型。 |

| パート・非常勤 (週20時間未満) | 未加入 | 自分で「国保」か「任意継続」に入る必要があり、保険料は全額自己負担。しかし、厚生年金に入らないため、「在職老齢年金」による年金停止が一切ないのが強み。 |

最近のトレンドとして注目したいのが、週20時間以上の短時間勤務者への社会保険適用拡大です。「社会保険料を引かれたくないから、あえて週19時間以下に抑える」という選択肢もあれば、「将来の厚生年金を少しでも増やすために、あえて加入要件を満たす働き方をする」という攻めの選択肢もあります。

また、社会保険に加入できれば、先ほど紹介した「傷病手当金(病気で休んだ時の給与補償)」の権利も継続します。持病がある方や健康に不安がある方は、給与の手取りが多少減っても、社会保険に加入できる働き方(週20時間以上)を選んだ方が、トータルの安心感は高いかもしれません。

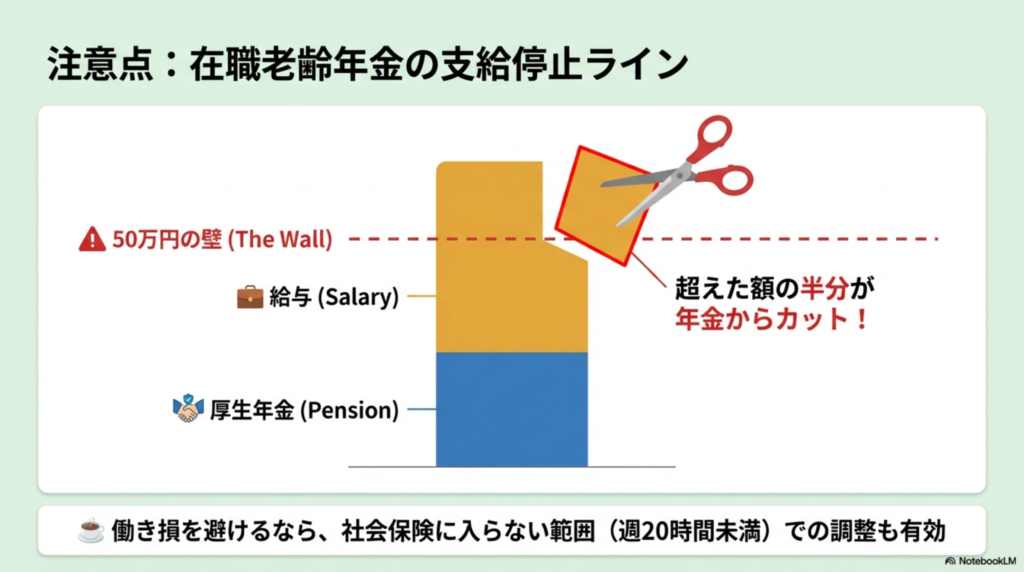

働けば働くほど豊かになる…とは限らないのが、この国の年金制度の複雑なところです。特に私たちを悩ませるのが「在職老齢年金」の仕組みです。ざっくり言うと、「お給料(ボーナス込み月額換算)+ 厚生年金(報酬比例部分)」の合計額が月額50万円(令和6年度基準)を超えると、超えた分の半額が年金から強制的にカット(支給停止)されます。

「月50万なんて稼がないから大丈夫だよ」と思われた先生、少々お待ちください。ここで言う「年金」は、基礎年金ではなく「報酬比例部分(厚生年金部分)」です。教員として長く勤め上げ、給与も高かった先生方は、この報酬比例部分だけで月額10万円〜15万円程度あるケースも珍しくありません。

これに再任用フルタイムの給与(月額30万円前後+賞与)を足すと、あっという間に基準額の50万円を突破してしまいます。例えば、合計額が60万円になった場合、基準額50万円を超えた10万円の半分、つまり「月額5万円」が年金から引かれます。年間で60万円の損失です。働いた対価として給料をもらっているのに、そのせいで年金が減るというのは、何ともやるせない気持ちになりますよね。

逆に言えば、週20時間未満の非常勤講師などで、社会保険(厚生年金)に加入せずに働く場合は、どれだけ稼いでもこの「在職老齢年金」による停止はありません。なぜなら、厚生年金の被保険者ではないからです。「働き損」を徹底的に避けるなら、あえて勤務時間を抑えて年金を満額受け取りつつ、足りない保障は任意継続の付加給付で固める、という戦略も非常に有効です。ご自身の「年金見込額」と「再任用の提示給与」を並べて、一度電卓を叩いてみることを強くお勧めします。

制度の仕組みという「守りの基礎」を固めたところで、ここからは「じゃあ具体的にどうすればいいの?」という「攻めのアクションプラン」についてお話しします。不安に駆られてあれこれ加入するのではなく、無駄なコストを削ぎ落とし、本当に必要な安心だけを残す。これこそが、資産寿命を延ばす鍵となります。

ここまでお話しした通り、退職後2年間の「任意継続」の期間中は、現役時代と同様に共済組合の強力な「付加給付」が守ってくれます。特に私学共済の方なら、入院しても自己負担は月2.5万円程度で済みます。

また、3年目以降に国民健康保険へ切り替えて付加給付がなくなったとしても、日本には世界に誇る「高額療養費制度」があります。一般的な収入の方なら、どれだけ医療費がかかっても窓口負担は月8万円程度(+α)でストップします。支払いが青天井になることは絶対にありません。

それなのに、入院したら1日5,000円や1万円をもらうために、月々数千円、年間で数万円〜10万円近い保険料を払い続けるのは、FP的な視点で見ると「保険の二重加入(オーバーインシュアランス)」と言わざるを得ません。今の医療は入院日数が短期化しており、多くの病気は通院で治す時代です。「元を取る」のは以前よりも難しくなっています。

もし民間保険を残すのであれば、公的保険ではカバーできない領域に絞るのが賢明です。

例えば、大部屋での入院に抵抗があり、必ず個室を使いたいという方のための「差額ベッド代」対策。あるいは、病気で長期間働けなくなった時の生活費を補う「就業不能保険」などが検討候補です。

ただし、20年以上前(平成初期など)に加入した『お宝保険』や、『終身払いで保険料が一生上がらないタイプ』の医療保険をお持ちの場合は、解約する前に一度立ち止まってください。今の年齢で入り直すよりも条件が良いケースがありますので、保険証券を確認しましょう。

ここまで「共済組合の付加給付が最強である」というお話をしてきましたが、それでも「完全に無保険にするのは不安だ」と感じる先生も多いはずです。

ここでは、FPとしての視点と最新の調査データに基づき、教職員のメリットを最大化しつつ、リスクの穴だけをピンポイントで埋める「コストパフォーマンス最強の保険」を3つ厳選してご紹介します。

「付加給付があるから高額な医療保険は不要」という理屈は理解できても、実際に病気になった時、手出しがゼロになるわけではありません。自己負担の25,000円に加え、食事代や差額ベッド代、交通費などの雑費はかかります。

そこで推奨されるのが、多くの先生方が利用している「都道府県民共済(いわゆる県民共済)」です。調査報告書でも、貯蓄が十分でない若手時代や、定年後の「つなぎ」として非常に合理的であると評価されています。

実際に私が「県民共済」でシミュレーションした結果、定年退職後の教員に最もおすすめなのは以下のプランです。

| プラン名 | 入院保障2型(基本コースのみ) |

|---|---|

| 月掛金 | 2,000円(さらに割戻金あり) |

| 特約 | 一切付加しない |

▼ 60歳〜65歳の保障内容(抜粋)

ポイントは「特約を何もつけない」ことです。私たちには共済組合の「付加給付(自己負担上限約2.5万円)」があるため、このプランの日額7,500円があれば、差額ベッド代や食事代などの雑費を十分にお釣りが出るほどカバーできます。

唯一、先進医療の上限が150万円(治療費が300万円かかる場合、半分自己負担)になる点だけ注意が必要ですが、月2,000円という安さを考えれば、残りは貯蓄で対応するのが合理的です。

20代〜40代の現役先生方にとって、がんや死亡よりも統計的にリスクが高いのが、「メンタルヘルス不調による休職」です。最近の学校現場の過酷さは、私が言うまでもありませんよね。

公立学校には「病気休暇(90日)」や「病気休職」という手厚い制度がありますが、休職期間が長引けば給与は減額され、最悪の場合は分限免職(退職)となり収入が断絶するリスクがあります。ここで民間の医療保険は役に立ちません。

そこで強くおすすめしたいのが、教職員共済や日教弘などが扱っている「団体長期障害所得補償保険(ロングウェイサポート等)」です。

| 特徴 | 一般の就業不能保険 | 教職員向けグループ保険 |

|---|---|---|

| 保険料 | 割高 | 団体割引で約30%以上割安 |

| 精神疾患 | 対象外または条件が厳しい | 補償対象(給付期間制限あり) |

| 加入手続き | 個別審査が必要 | 告知扱いで加入しやすい |

この保険は、働けなくなった時の給与減少分を、最長で定年(60歳等)まで補償してくれます。「医療保険に入るお金があるなら、まずはロングウェイサポートに入れ」と言われるほど、現役教員にとっては優先順位が高い「守りの要」です。

最後に、付加給付では絶対にカバーできない「2つの穴」を塞ぎましょう。それは「先進医療」と「がん治療の就労リスク」です。

65歳を迎えて「熟年型」に切り替わる際も、高額な民間保険に入り直す必要はありません。引き続き「熟年入院2型(月掛金2,000円)」で十分です。

| プラン名 | 熟年入院2型(基本コースのみ) |

|---|---|

| 月掛金 | 2,000円(85歳まで一律) |

▼ 年齢ごとの保障額(病気入院)

「80歳で日額2,000円なんて少なすぎる!」と思うかもしれませんが、心配無用です。

70歳、75歳と年齢が上がるにつれて、国の医療制度(窓口負担割合や高額療養費の上限)はどんどん手厚くなり、私たちの自己負担額は減っていきます。

つまり、「公的保障が増える分、民間の保障は減っても問題ない」のです。月2,000円で85歳までのお守りが持てるなら、コスパは最強クラスと言えるでしょう。

これらをまとめると、教員にとっての最強の布陣は以下のようになります。

これ以外の高額な積立型保険や、過剰な死亡保障は、基本的に「断捨離」の対象として見直す余地があります。浮いたお金をNISAやiDeCoに回すことで、保険ではなく「資産」で老後を守る体制を作っていきましょう。

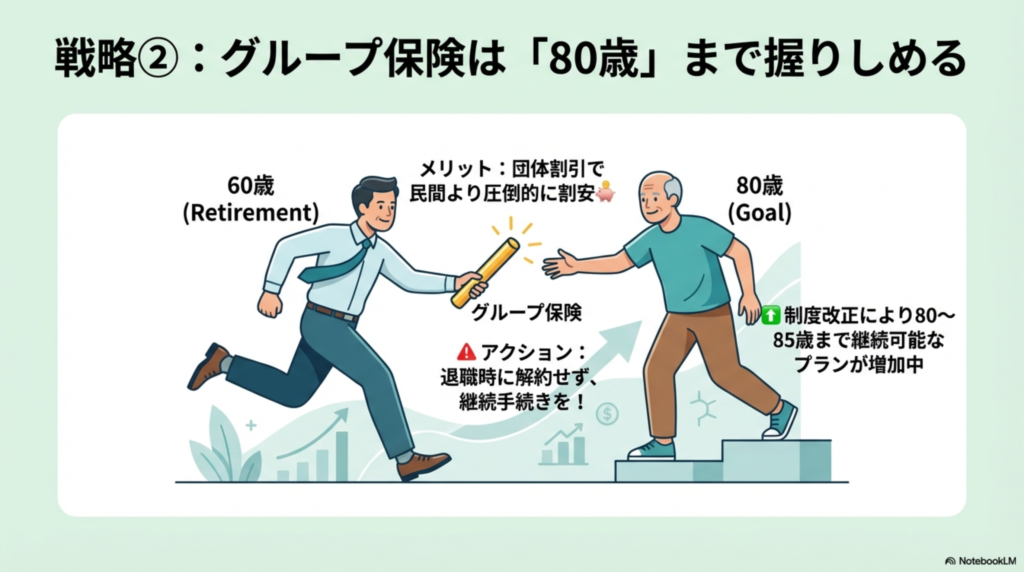

教職員共済や私学事業団、あるいは生協などが扱っている「グループ保険(団体保険)」は、スケールメリットを活かした団体割引が効いており、民間の保険商品に比べて非常に割安です。これらは「退職したら終わり」だと思われがちですが、実は近年、制度改正によって80歳〜85歳頃まで継続できるプランが増えています。

例えば、私学事業団の「共済定期保険」などは、所定の手続きを行えば退職後も医療保障などのコースを継続可能です。もちろん年齢とともに保険料は上がっていきますが、それでも一般の生命保険会社で、60歳過ぎてから新規に個人契約するよりは、条件が良いことがほとんどです。

退職を機に「保険も新しく入り直さなきゃ」と焦って、テレビCMで見るような民間保険を契約するのは早計です。まずは手元のグループ保険のパンフレットを確認し、継続制度がないか、担当者に問い合わせてみてください。今まで積み上げてきた「団体扱い」の既得権益を手放さないこと。これが「守りの固定費」を最小限にするコツです。

「今まで入っていたグループ保険(教職員共済や私学事業団)を続けるか、県民共済に乗り換えるか」。これも退職時の大きな悩みどころです。

FPとしての結論は、「死亡保障が必要ならグループ保険、医療保障だけなら県民共済」という使い分けが正解です。両者の性質は似ているようで、実は得意分野が全く異なります。

| 比較項目 | グループ保険 (教職員共済・私学事業団など) | 都道府県民共済 (入院保障2型など) |

|---|---|---|

| 保険料の推移 | 年齢とともに上がる (50代・60代で急上昇する傾向あり) | 一律 2,000円 (0歳〜60歳/65歳まで変わらない) |

| 得意な保障 | 死亡保障 (万が一の時、数千万円単位で備えられる) | 医療保障 (入院・手術のコスパが良い。死亡保障は薄い) |

| 割戻金 | あり(比較的高い) | あり(非常に高い。実質掛金はもっと下がる) |

| 退職後の扱い | 継続できるが、保障が縮小したり掛金が上がったりする場合がある。 | 住所変更だけでそのまま継続可能。 65歳以降は「熟年型」へ自動移行。 |

どちらが得かは、あなたの「年齢」と「守りたいもの」で決まります。

※ただし、グループ保険の中に「医療保障単体」で、県民共済より条件が良いプラン(退職後も保険料が上がらない等)がある場合は、そのまま継続でもOKです。まずは手元のパンフレットで「60歳以降の保険料」を必ずチェックしてください。

「もし大病をして数百万かかったらどうしよう」という漠然とした不安。これを解消するためには、「高額療養費制度」の正しい理解が不可欠です。これは、私たちの年収(所得区分)に応じて、ひと月の医療費支払額に上限を設ける、国の最強のセーフティネットです。

70歳未満の一般的な所得区分(ウ:年収約370万〜770万円)であれば、どれだけ医療費がかかっても、窓口での支払いは月額8万円+α程度でストップします。さらに、過去12ヶ月以内に3回以上この上限に達すると、4回目からは「多数回該当」というルールが適用され、上限額がさらに44,400円まで引き下げられます。

つまり、私たちの退職金や老後資金を脅かす正体は、数千万円の医療費ではなく、保険が効かない「自由診療」や、終わりが見えない「介護費用」の方なのです。通常のガンや心疾患、脳卒中といった病気であれば、過度な民間保険に入らなくても、ある程度の貯蓄(生活防衛資金)があれば十分対応できる設計になっています。この事実を知っているだけで、保険料という固定費を削る勇気が湧いてきませんか?

より詳細な限度額や計算式については、厚生労働省の公式サイトが最も正確な一次情報となります。一度目を通しておくことをお勧めします。

(出典:厚生労働省『高額療養費制度を利用される皆さまへ』)

では最後に、退職からの「魔の5年間」をどう乗り切るか、時系列で具体的なロードマップを整理してみましょう。

【フェーズ1:退職直後〜2年間】

基本戦略は「任意継続」の選択です。これにより、現役時代の高所得に基づいて計算される国保料の爆発的な高騰を回避します。私学教員であれば、最強の付加給付もキープできます。ただし、再就職先で社会保険に入れる場合(再任用フルタイム等)は、事業主負担があるそちらを優先しましょう。

【フェーズ2:退職3年目〜65歳】

任意継続の加入期間(最長2年)が終了します。このタイミングで、役所に行って「国民健康保険」への切り替え手続きを行います。この頃には、国保料の計算基準となる「前年の所得」が、現役時代の給与から「年金+再任用などの控えめな給与」へと入れ替わっています。そのため、国保料も現役時代ベースよりはずっと安く、適正な水準に落ち着いているはずです。

【フェーズ3:65歳以降〜】

65歳からは「前期高齢者」となり、介護保険料の徴収方法なども変わりますが、医療費の窓口負担はまだ3割のままです(70歳から原則2割になります)。この時期には、民間保険の更新時期も来るでしょう。貯蓄とのバランスを見ながら、徐々に保険を「解約・減額」して身軽にしていくのが理想的です。

このように、「最初は任意継続で守りを固め、所得が下がったタイミングで国保へ軟着陸する」。これが、私たち教員にとって最も経済的合理性の高い「王道ルート」になります。

退職を機に、「プロに相談して安心したい」と、ショッピングモールや街中にある「保険の無料相談ショップ」に行こうと思っていませんか?

行くこと自体は止めませんが、一つだけ、絶対に忘れてはいけない「世の中のルール」があります。

それは、「タダより高いものはない」ということです。

彼らはなぜ、無料で何時間も相談に乗ってくれるのでしょうか? ボランティアだから? 違います。

彼らの給料は、相談料ではなく、「あなたに保険を販売した時の販売手数料(コミッション)」で賄われているからです。

つまり、構造上どうしても「こちら(顧客)に必要な保険」よりも「売り手(店)が儲かる保険」を勧めざるを得ないバイアスがかかります。

特に私たち教員は、給与が安定しており退職金も出るため、「貯蓄型保険」や「高額なパッケージ商品」を販売するためのターゲットになりやすい属性です。

相手も商売ですから、それが悪いことだとは言いません。しかし、丸腰で行くのは危険すぎます。

もし相談に行くとしても、以下のスタンスを崩さないでください。

あなたの老後資金を守れるのは、窓口の担当者ではなく、あなた自身の「知識」だけです。

長くなりましたが、公立や私立教員の定年退職後における保険戦略の結論。それは、「共済組合のメリットを骨の髄までしゃぶり尽くすこと」に尽きます。

まずは退職後2年間の「任意継続」と「付加給付」を最大限に活用して、医療費と保険料の流出を抑える。そして、公的制度でカバーできる範囲を正しく理解し、不安からくる過剰な民間保険を解約して身軽になる。そうして浮いた毎月数万円の固定費を、新NISAやiDeCoなどの資産運用に回したり、あるいは豊かな老後のための旅行や趣味に使ったりする方が、生活の質(QOL)は間違いなく上がります。

最後にFPとして一つアドバイスを。今回ご紹介した方法で月1万円の保険料を浮かせることができれば、それは「元手300万円を年利4%で運用した利益」と同等の価値があります。浮いた固定費こそ、新NISAなどで将来のために育てていきましょう。

定年退職はゴールではありません。自由なセカンドライフのスタートラインです。制度という「武器」を正しく装備して、賢く、そして安心して、自分らしい第二の人生を楽しんでいきましょう。私も、そんな先輩方の背中を追いかけていきたいと思います。

教員のNISA戦略については、以下の記事で詳しく解説しています。

※本記事の情報は執筆時点の一般的な制度に基づいています。実際の保険料や給付内容は、お住まいの自治体や所属する共済組合の支部、個別の所得・家族構成によって異なります。正確な情報は必ず公式サイトや窓口でご確認の上、最終的な判断はご自身の責任で行ってください。