住宅ローン控除とふるさと納税の併用計算!損しない方法を教員が解説

たく先生

ミチプラスWORK

こんにちは。「たく先生」です。

「将来の年金や退職金の減少が不安だけど、教職員は副業禁止だから投資なんてできない…」と悩んでいませんか?実は、事前の許可申請なしに、就業規則や服務規程に違反することなくNISAで資産運用を始める確実な方法があります。この記事では、公立・私立を問わずすべての先生方に向けて、職場に絶対にバレないNISAの始め方と、初心者教員におすすめなマネックス証券のメリットを分かりやすく解説します。激務のなかで少しでも将来への経済的な不安を減らし、心と家計にゆとりを生み出すヒントを学んでいきましょう。

NISAを始めるにあたり、公立・私立を問わず教員が最も気になるポイントは「そもそも学校や教育委員会に怒られないのか」「副業禁止のルールに引っかからないのか」という点ですよね。結論からお伝えすると、NISAでの資産運用は全く問題ありません。まずは、皆さんの心理的なハードルを取り除くために、就業規則や服務規程と資産運用の関係について分かりやすく解説していきます。

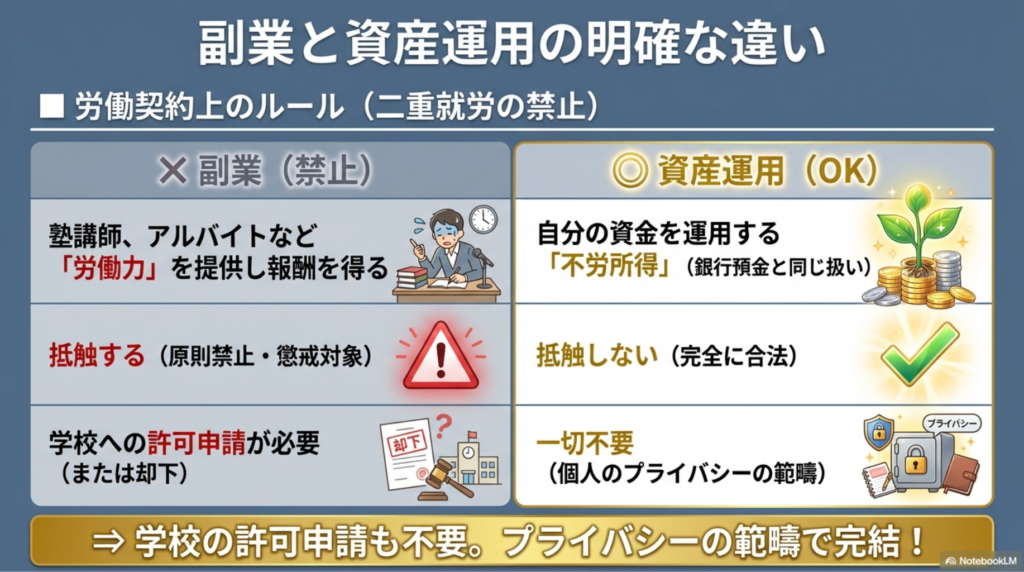

「うちの学校は副業禁止だから、投資なんて絶対にできない」。そう思い込んでいる先生は意外と多いのですが、実はそれは大きな誤解です。一般的に、株式投資や投資信託(NISAなど)は「個人の資産運用」に分類され、就業規則で禁止されている「副業(二重就労)」には当たりません。

副業として禁止されているのは、塾の講師やアルバイトのように「労働力を提供して報酬を得る行為」です。これらは本業である学校業務に支障をきたす恐れがあるため制限されています。一方で、NISAは銀行に預金をして利息を受け取るのと同じように、自分の資金にお金を働かせているに過ぎません。したがって、NISAをやること自体が規則違反になる学校法人はまず存在しないと言って良いでしょう。

もちろん、勤務時間中にスマホで株価をチェックしたり、空き時間にこっそり取引をしたりするのは「職務専念義務違反」となります。授業や生徒指導など、本業をおろそかにすることだけは絶対に避けてください。プライベートな時間を使って、ほったらかしでも運用できる仕組みを作ることが、私たち教員に最も適した投資スタイルとなります。

では、NISAを始める際に校長先生や理事長に許可をもらう必要があるのでしょうか?これも結論から言うと、一切不要です。個人の証券口座を開設して積立投資を行うことは、完全にプライバシーの範疇です。学校側が教職員の個人的な資産運用について報告を求めたり、管理したりする権限はありません。

大規模な不動産投資(アパート数棟の経営など)や、本を出して印税を得るような場合は、事業とみなされて許可申請が必要になるケースがあります。しかし、月数万円のNISA積立であれば事業規模とは到底言えないため、全く気にしなくて大丈夫です。

以前はiDeCo(個人型確定拠出年金)を始める際に「事業主の証明書」を事務室に書いてもらう必要があり、これがネックで始められない先生が多数いました。しかし制度変更により、現在ではこの証明書も不要となり、手前味噌な申請手続きは一切不要で完全にスマホひとつで完結できるようになっています。事務の人に「あの先生、投資始めたみたいよ」と噂される心配もありませんので、安心して始めてくださいね。

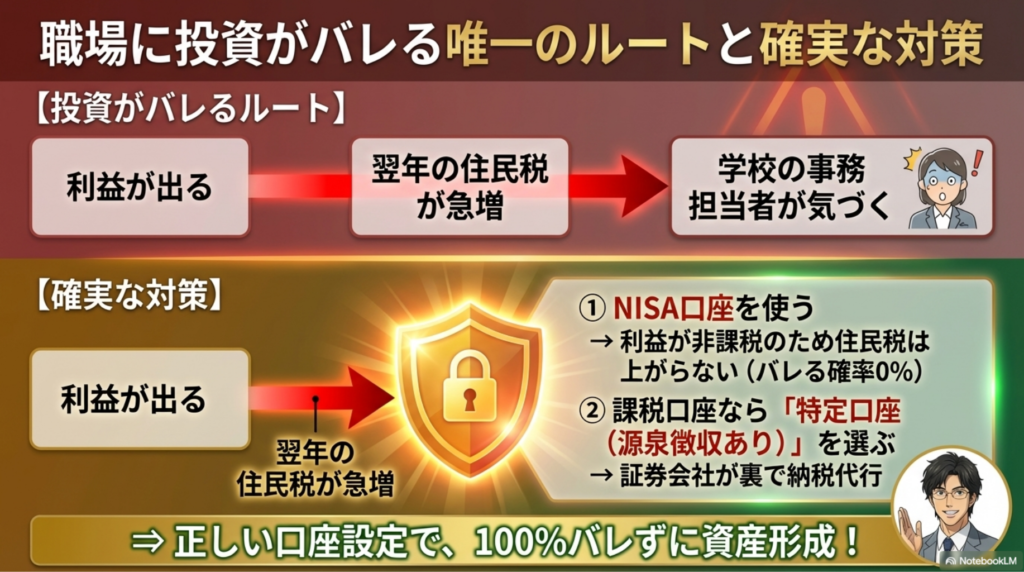

許可申請が不要でも、「何かの拍子に学校にバレるのでは?」と不安に思う先生もいるでしょう。特に学校という職場は人間関係が濃密で閉鎖的な空間ですので、変な噂が立つのは避けたいところです。投資が職場にバレるルートはただ一つ、「住民税の増加」です。投資で大きな利益が出ると、翌年の住民税が上がり、事務担当者が「おや?給料の割に住民税が高いな?」と気づく可能性があります。

しかし、この問題は「NISA口座」を使うことで完全に解決します。NISAはそもそも利益に対して税金がかからない(非課税)制度ですので、どれだけ利益が出ても住民税が上がることはありません。つまり、NISAをやっていることが税金経由で学校にバレる可能性はゼロです。

NISA口座以外(特定口座)で投資信託などを買う場合でも、口座開設時に「特定口座(源泉徴収あり)」を選んでおけば、証券会社が裏で税金の計算と納付を完了させてくれます。通知が学校に行くことはありませんので、これも確実にバレない方法となります。

このように、制度と仕組みを正しく理解して設定すれば、誰にも知られずにひっそりと資産を増やしていくことが可能です。バレるリスクを恐れて行動しないのは、これからの時代、非常に勿体無いことですよ。

私がなぜこれほどまでに教員に資産運用をおすすめするのか。その最大の理由は「将来への金銭的な不安」です。かつて、教職員と言えば高待遇で、退職金もたっぷりもらえるというイメージがありました。しかし、少子化が急速に進む現在、私立学校の経営状況は二極化し、公立学校でも財政の厳しさから段階的な退職金引き下げの波が押し寄せており、決して安泰とは言えません。

実際に、退職金の算出基準が変更されて将来の受給額が実質的に減額されたり、経営悪化による賞与のカットがあったりする学校も増えています。インフレでモノの値段はどんどん上がっているのに、給料はなかなか上がらない。そんな中で「定年まで勤め上げれば老後は学校が何とかしてくれる」という昭和の価値観のままでは、将来的に生活が苦しくなるリスクが高いのです。

だからこそ、国が用意してくれた強力な非課税制度であるNISAを活用し、「自分年金」をコツコツと作っていく必要があります。これは学校を信頼していないというわけではなく、いざという時に自分自身や家族を守るための「心の余裕」を作るためのものです。少しでも早く始めることが、将来への最高の防衛策となります。

NISAが「増やした利益にかかる税金をゼロにする」制度なら、併用して活用したいのがiDeCo(イデコ)です。私たち教員(公立の共済組合や私立の私学共済加入者)にとっても、iDeCoは最強の節税ツールとして機能します。なぜなら、iDeCoは「掛け金が全額所得控除になる」からです。

例えば、月1.2万円(公立教員の上限額・年間14.4万円)や月2万円(私立教員の多くの上限額・年間24万円)をiDeCoで積み立てた場合、その全額が課税所得から差し引かれます。税率が約20%(所得税と住民税合わせて)の方であれば、年間で数万円もの税金が還付・減額される計算です。これは、ただ銀行に預けているだけでは絶対に手に入らないメリットですね。

NISAはいつでも引き出せるという流動性の高さが魅力ですが、手元にお金があるとつい使ってしまうという方には、原則60歳まで引き出せないiDeCoの強制力も魅力になります。NISAで中期的な資金作りをしつつ、iDeCoで強力に節税しながら老後資金をロックする。この「NISAとiDeCoの二刀流」が、現役教員が取るべき資産形成の最適解だと私は考えています。

ここからは、毎日忙しく働く教員が実際にNISAを始めるにあたって、どのような設定を選べばいいのか、そしてどこの証券会社を選ぶべきなのかを解説していきます。本業に支障が出ない「ほったらかし戦略」をマスターしましょう。

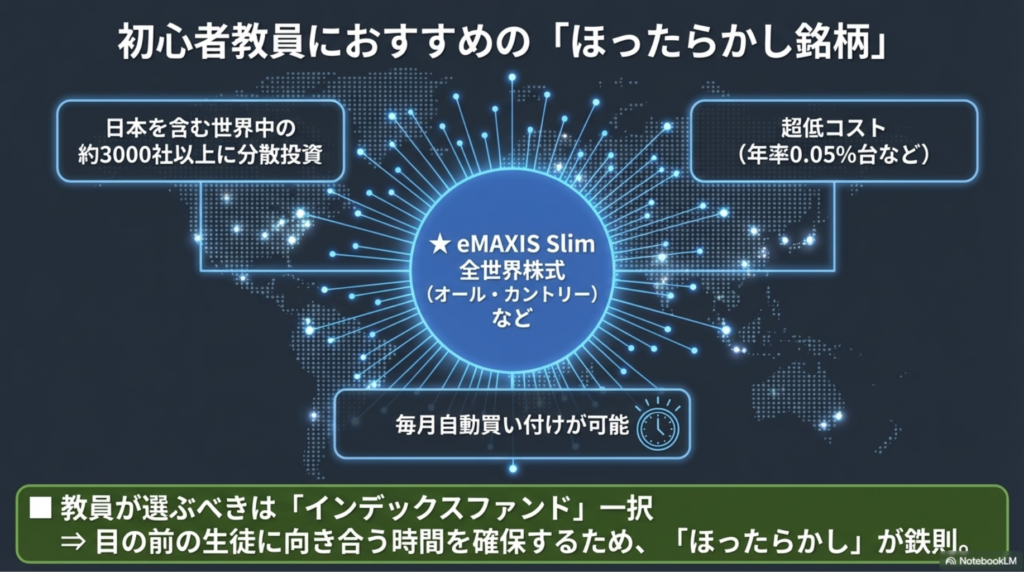

部活指導や採点業務で忙しい私たちが、毎日相場とにらめっこして個別株を売買するのは現実的ではありません。そこでおすすめなのが、「世界中の素晴らしい企業に分散投資をしてくれる投資信託(インデックスファンド)」を選ぶことです。

一番の定番であり、私自身も強くおすすめしたいのが「eMAXIS Slim 全世界株式(オール・カントリー)」、通称「オルカン」です。これ一本を買うだけで、日本を含む世界中の約3000社以上の企業に広く分散投資をしてくれます。アメリカの巨大IT企業から、欧州の老舗企業まで、世界経済の成長の果実を丸ごと受け取ることができる設計になっています。

| ファンド名 | 信託報酬(コスト) | 投資対象 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 年率0.05775%以内 | 日本を含む先進国・新興国の株式 |

| eMAXIS Slim 米国株式(S&P500) | 年率0.09372%以内 | アメリカの主要企業500社 |

オルカンやS&P500のような「超低コストのインデックスファンド」を一度設定してしまえば、あとは毎月自動で買い付けてくれるため、完全にほったらかしでOKです。日々の値動きに一喜一憂せず、目の前の生徒に向き合う時間を確保してください。

NISA口座を開設するにあたって、絶対に避けたいのが「銀行の窓口」に行くことです。窓口だと手数料が極めて高い商品をおすすめされてしまうため、必ずネット証券で口座を開設してください。ネット証券の中でも、使い勝手とポイント還元で人気を二分しているのが「楽天証券」と「マネックス証券」です。

楽天証券はアプリの画面が見やすく、普段から楽天市場などで買い物をよくする「楽天経済圏」のヘビーユーザーに支持されています。一方、私が現在、FPとしての視点も踏まえて初心者により強くおすすめしたいのが「マネックス証券」です。

「え、楽天証券やSBI証券のほうが有名じゃないの?」と思うかもしれません。確かに口座数では彼らがトップですが、実は初心者が毎月数万円をコツコツと積み立てていく場合、マネックス証券には大手2社を上回る圧倒的なメリットが隠されているのです。

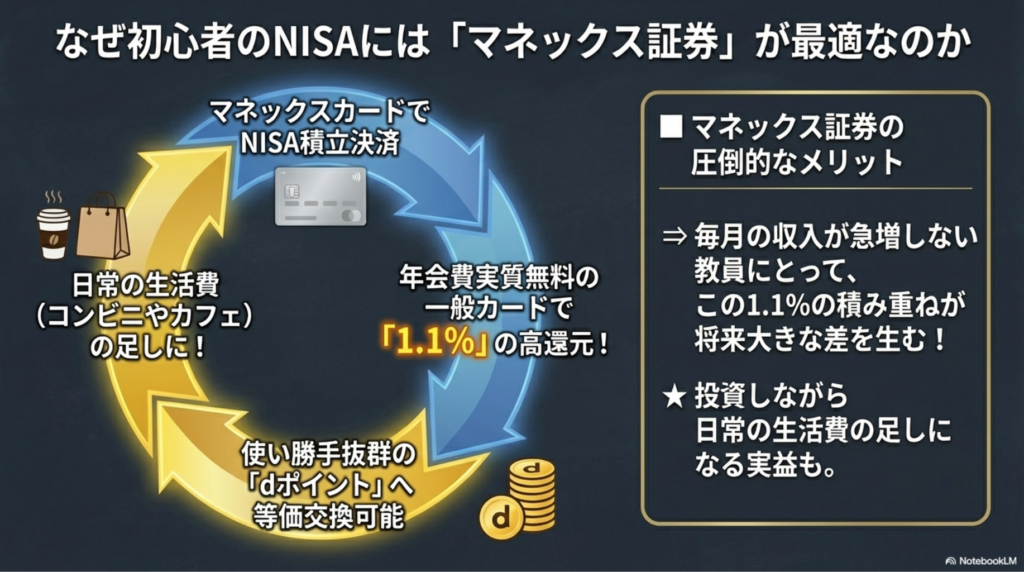

私がマネックス証券をおすすめする最大の理由は、驚異的なポイント還元率とその使い勝手の良さです。NISAで毎月積立をするなら「クレジットカード積立」が鉄則なのですが、マネックス証券で「マネックスカード」を使ってクレカ積立を行うと、なんと「1.1%」という業界トップクラスのポイント還元を受けられます。

他社で1%以上の還元を受けようとする場合、年会費が数千円かかるゴールドカード等を契約しなければならないことが多いです。しかし、マネックスカードは「年1回の利用で年会費が無料(実質無料)」になる一般カードでありながら、無条件で1.1%という高還元を叩き出します。

さらに素晴らしいのが、貯まったポイントの使い道です。資産運用で貯まった「マネックスポイント」は、使い勝手抜群の「dポイント」へ等価交換することが可能です。dポイントであれば、コンビニやドラッグストアなど日常の買い物ですぐに消費できるため、「運用しながら生活費の足しにもなる」という実益をダイレクトに感じられます。私たち教員のように、毎月の収入が劇的に上がりにくい職業にとって、この1.1%の積み重ねは将来的に大きな差を生みます。無駄な年会費を払わずに最大限のお得感を得たいなら、マネックス証券が最適解です。

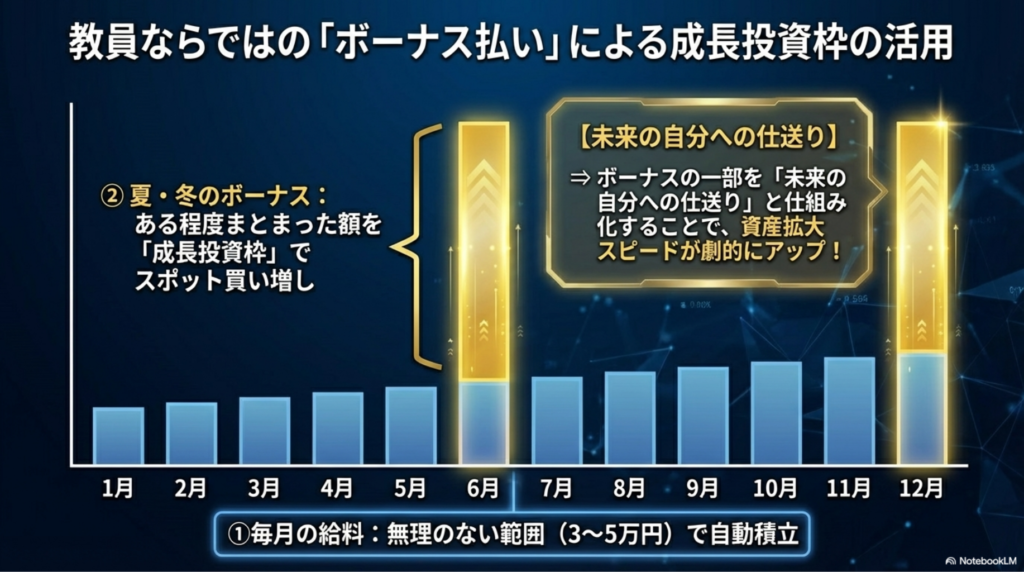

マネックス証券での積立設定が完了したら、次は「資金の配分」についてです。教員のお給料で特徴的なのは、「毎月の手取りよりもボーナス(賞与・期末勤勉手当)の比重が比較的大きい」という点です。これをNISAの運用にも活かしましょう。

新NISAには、毎月コツコツ積み立てる「つみたて投資枠(年間120万円まで)」と、一括投資やより自由な商品選びができる「成長投資枠(年間240万円まで)」があります。おすすめの戦略は、毎月のお給料からは無理のない範囲(3万円~5万円程度)で自動積立をしておき、夏と冬のボーナスが入ったタイミングで成長投資枠を使ってスポット(一括)で買い増すという方法です。

ボーナスが入ると、つい大きな買い物をしてしまいがちですが、その中の例えば「10万円だけは未来の自分への仕送りとして必ず成長投資枠に入れる」と決めておくのです。このルールを守るだけで、資産の拡大スピードは格段に上がります。

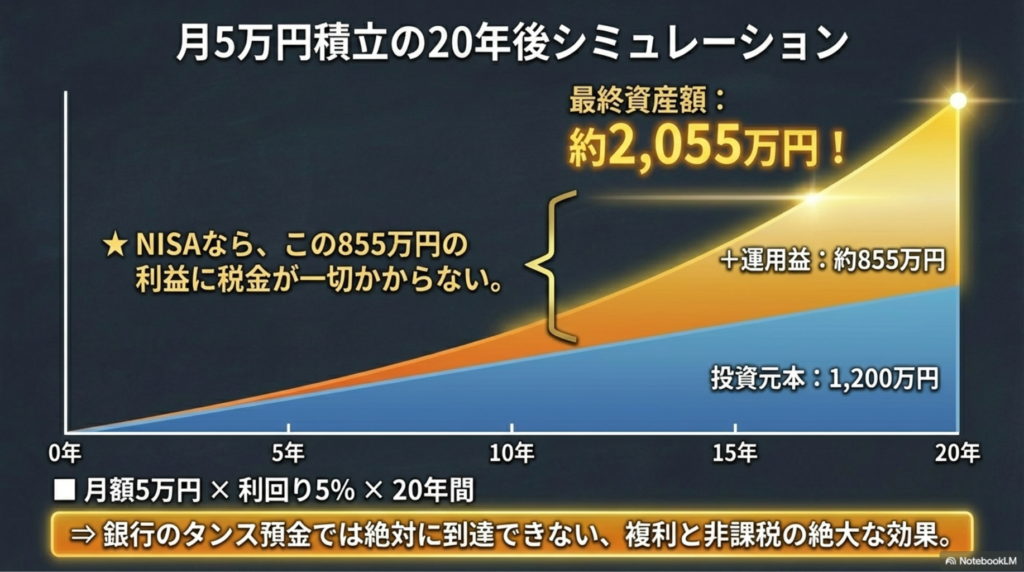

では、実際に毎月コツコツ積み立てると、お金はどれくらい増えるのか。金融機関のシミュレーションを用いて、具体的な数字を見てみましょう。

仮に、毎月5万円を、マネックス証券で「オルカン」に投資し、年利回り5%(世界株式の長期的な平均リターンとして現実的な数字です)で20年間運用したと仮定します。

なんと、元本の1,200万円に対して、約855万円もの運用益(利益)が乗っかってくる計算になります。しかもNISA口座なので、この855万円の利益に対して税金は一切かからず、丸々自分の手元に残るのです。もしこれを銀行のタンス預金にしていたら、1,200万円は20年後も1,200万円のままです(インフレを加味すると実質的な価値は下がっているかもしれません)。

(出典:金融庁『資産運用シミュレーション』)

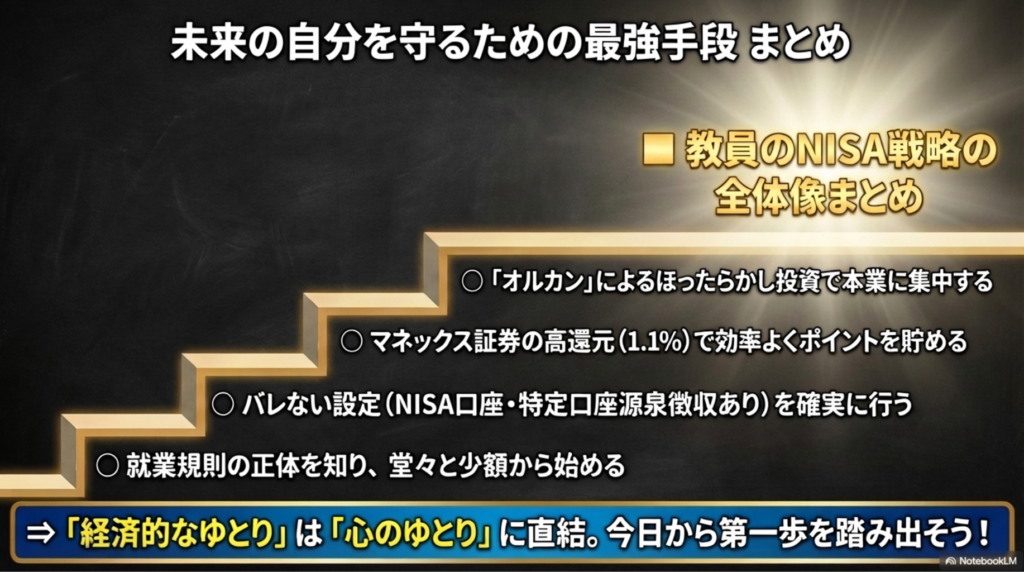

いかがでしたでしょうか。教員がNISAを始めるにあたり、就業規則や服務規程を過度に恐れる必要はありません。正しい知識とルールを持って始めれば、学校に迷惑をかけることなく、誰にもバレずに資産形成を進めることができます。

教員の仕事は本当に尊く、やりがいに満ちていますが、同時に精神的にも肉体的にも負担が大きな仕事です。万が一、体調を崩してしまったり、やむを得ない事情で退職することになった時に、あなたとあなたの家族を守ってくれるのは「経済的な基盤」です。お金のゆとりは、そのまま「心のゆとり」に直結します。心に余裕を持って生徒と接するためにも、ぜひ少額からでも第一歩を踏み出してみてください。

もし設定で迷ったら、まずは年会費無料でポイント還元率が抜群に高いマネックス証券で口座を開設し、月1万円からでもインデックスファンドの積立を始めてみましょう。未来のあなたが、今のあなたの決断に必ず感謝する日が来ますよ!

(関連情報の詳細については、年金繰り上げの損益分岐点は90歳超?運用で寿命リスクを超える戦略の記事でも解説していますので、併せてご覧ください)