教員は医療費控除で損?付加給付の罠とセルフメディケーション

たく先生

ミチプラスWORK

こんにちは。「たく先生」です。

毎日の授業準備に部活動の指導、生徒指導……。私たち教員の毎日は本当に目が回るような忙しさですよね。職員室でコーヒーを飲みながら、ふと「老後は大丈夫なんだろうか?」と同僚と顔を見合わせることも増えてきた気がします。「公務員や私学教員は安泰」と言われたのも今は昔。退職金の水準も変わりつつある中で、自分の身は自分で守らなければならない時代になりました。

そんな中で注目されているのが「iDeCo(イデコ)」ですが、実際に始めようとすると「公務員は枠が少ないって聞くけど?」「出口で税金がかかって損するって本当?」「結局いくら貯めればどう受け取るのが正解なの?」といった疑問が次々と湧いてきます。この記事では、現役の国語教師でありながらFP2級の資格を持つ私が、教員という立場に特化した視点で、iDeCoのメリットから、資産額別の具体的な出口戦略シミュレーションまでを徹底的に解説します。

まずは、なぜ今、私たち教員にiDeCo(個人型確定拠出年金)が必要なのか。その理由は、単なる「投資」の枠を超えた、国が用意した最強の「節税装置」だからです。ここでは、教員の給与事情やライフプランに即した基礎知識を深掘りしていきましょう。

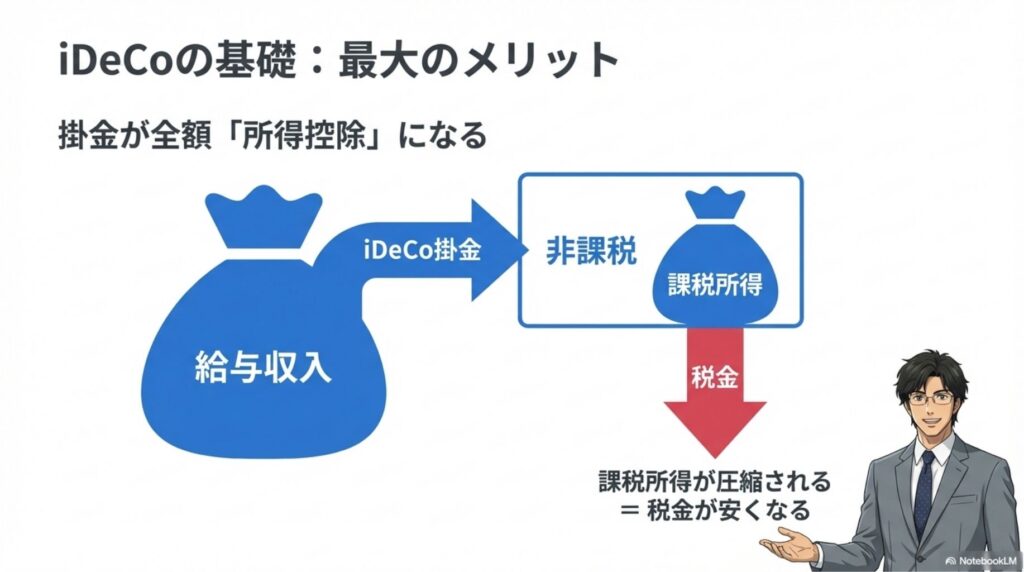

iDeCoを語る上で外せないのが、「掛金が全額所得控除になる」という圧倒的なメリットです。これはNISA(少額投資非課税制度)にはない、iDeCoだけの特権です。

私たち教員の給与明細を見ると、所得税と住民税が毎月引かれていますよね。iDeCoで積み立てた掛金は、その全額が「なかったこと(控除)」として扱われます。つまり、積み立てた金額分だけ課税所得が圧縮され、年末調整で税金が戻ってくる(または翌年の住民税が安くなる)のです。

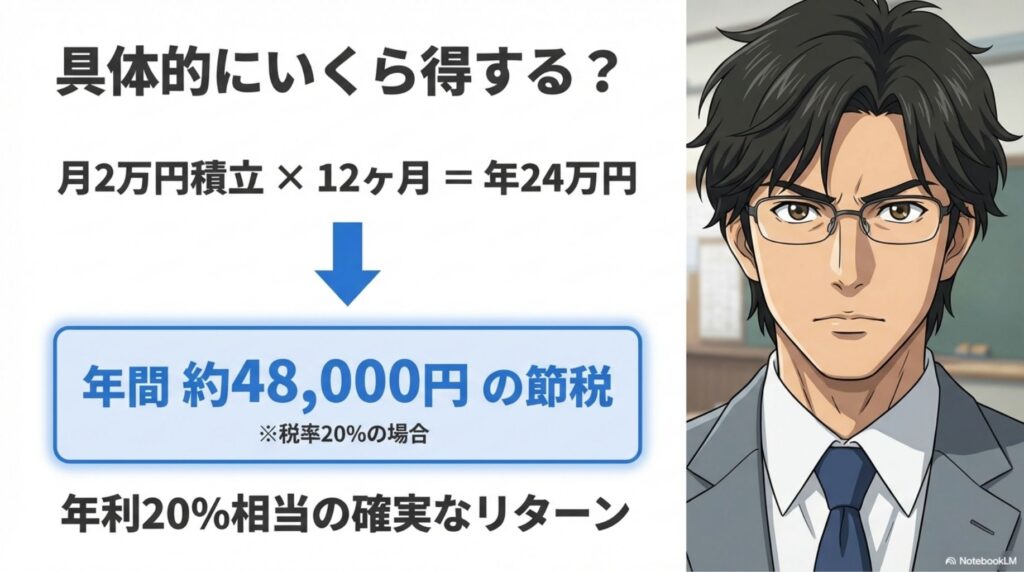

例えば、課税所得がある程度の水準にある中堅教員が、月額2万円(年間24万円)を積み立てたとします。所得税率10%・住民税率10%の適用区分であれば、年間48,000円もの税負担が軽減されます。

投資の世界で年間20%の利回りを出し続けるのはプロでも困難ですが、iDeCoなら「始めるだけ」で、この20%分の節税効果が確定します。これは、リスクを嫌う堅実な先生にこそ知ってほしい事実です。

iDeCoが持つ3つの税制優遇

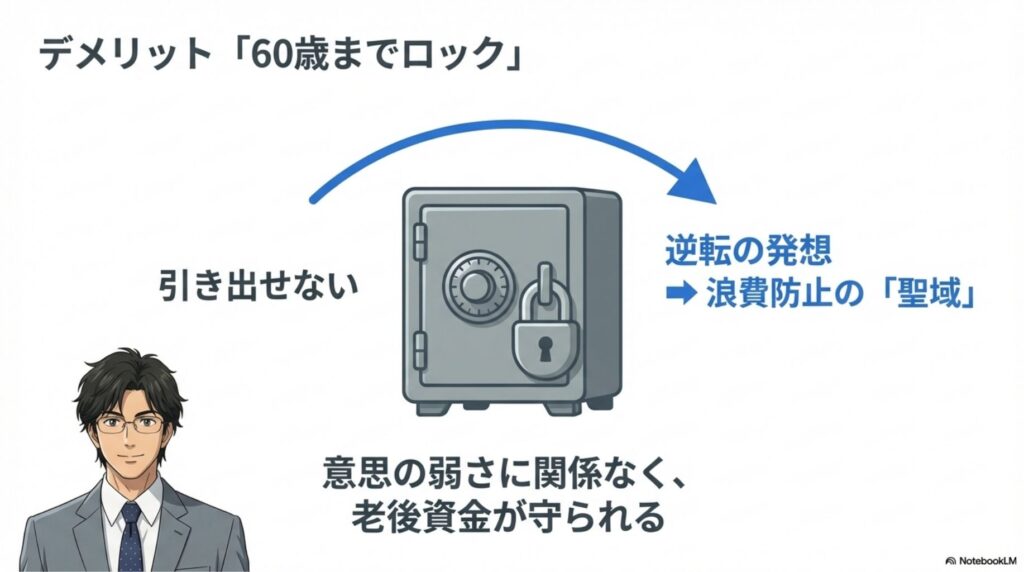

もちろん、デメリットもあります。最大の壁は「原則60歳まで資金ロックされる(引き出せない)」ことです。これは、住宅購入や子どもの大学進学費用など、40代〜50代で訪れるライフイベントの資金としては使えないことを意味します。

しかし、私はこれを「メリット」と捉えています。教員は忙しく、ついつい家計管理がどんぶり勘定になりがちです。「引き出せない」ということは、裏を返せば「意思の弱さに関係なく、確実に老後資金が積み上がる」ということです。iDeCoは、私たちの老後を守る「聖域」として機能してくれるのです。

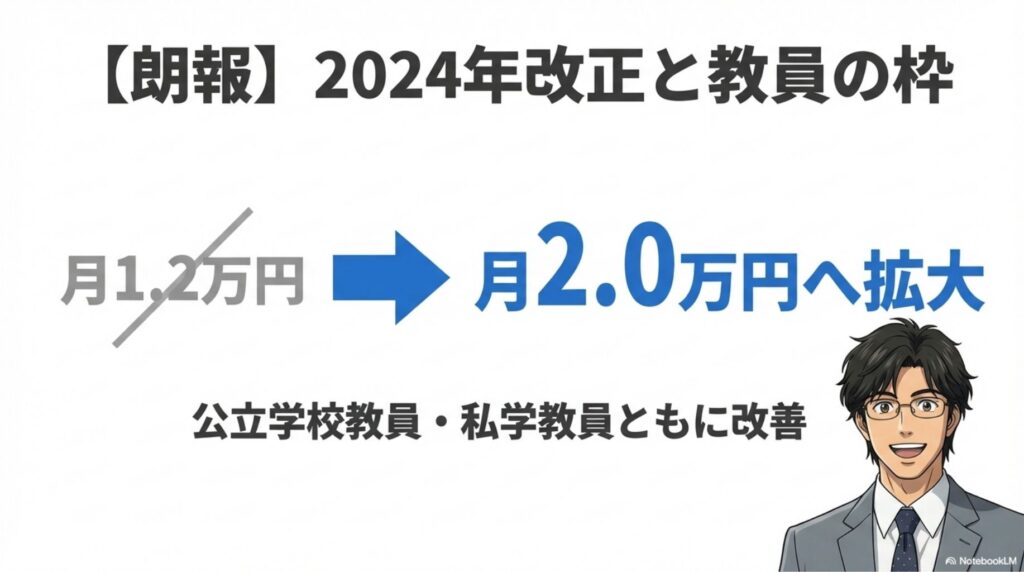

「公務員はiDeCoの枠が月12,000円しかないから、やる意味が薄い」。そんな話を聞いたことがある先生もいるかもしれません。しかし、その情報はもう古いです。2024年12月の制度改正により、私たちの環境は劇的に改善されました。

これまで公務員や、確定給付企業年金(DB)がある私立学校教員の上限は月額12,000円と低く抑えられていました。しかし改正後は、多くの教員が月額20,000円まで拠出可能になっています。

| 職種 | 改正前の上限 | 改正後の上限(目安) |

|---|---|---|

| 公立学校教員 | 月額1.2万円 | 月額2.0万円 |

| 私立学校教員 (DB等の他制度あり) | 月額1.2万円 | 月額2.0万円 ※他制度掛金との合算による |

月8,000円の増額は小さく見えるかもしれませんが、20年、30年と積み立てれば数百万円の差になります。まだ1.2万円の設定のままにしている先生は、ぜひ変更手続きを検討してください。

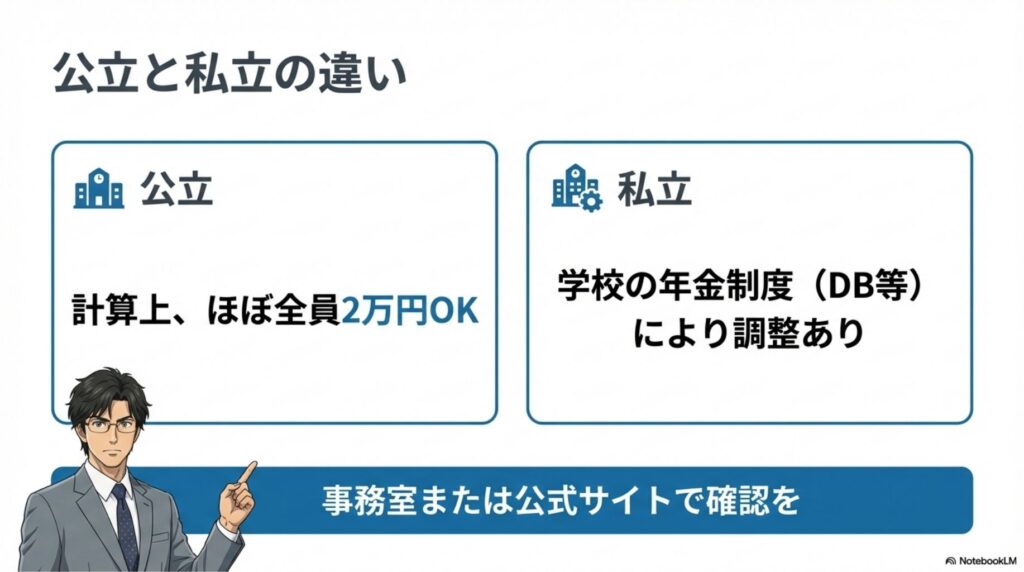

同じ「教員」でも、公立と私立では加入している年金制度が異なり、iDeCoの手続きや上限計算のロジックに微妙な違いがあります。

公務員の年金制度には「年金払い退職給付」という3階建て部分があります。今回の改正では、「月額5.5万円」から「各月の他制度掛金相当額」を引いた残りがiDeCoの枠になるというルールに変更されました。

公務員の場合、この「他制度掛金相当額」が法律で定められており、計算上ほとんどの方が上限の月額2万円をフルに使えるようになっています。

私立学校の先生は少し複雑です。勤務先の学校法人が、私学共済の年金払い退職給付以外に、「確定給付企業年金(DB)」や「企業型確定拠出年金(DC)」を導入しているかどうかで状況が変わります。

多くの私立学校ではDBを導入していますが、その掛金(他制度掛金相当額)が高額な場合、iDeCoの枠が2万円未満に調整されることがあります。

私立の先生のアクションプラン

ご自身の正確なiDeCo上限額を知るためには、学校の事務室で「他制度掛金相当額」を確認するか、国民年金基金連合会の「iDeCo公式サイト」にあるシミュレーションを活用するのが確実です。

(出典:国民年金基金連合会『iDeCo公式サイト「かんたん税制優遇シミュレーション」』)

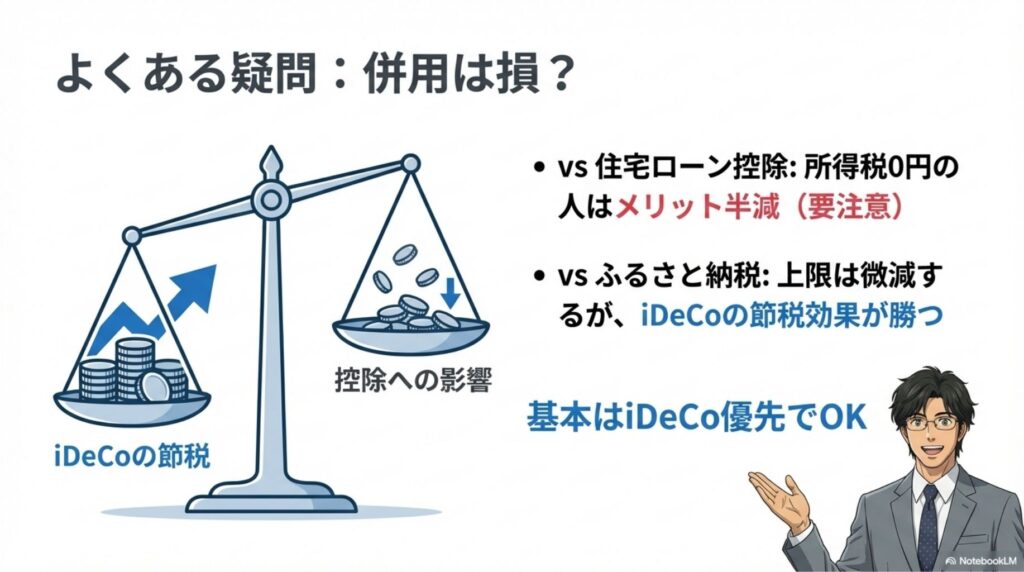

職員室でよく耳にするのが「iDeCoをやると税金が安くなりすぎて、住宅ローン控除やふるさと納税の枠が減ってしまうのでは?」という懸念です。これはFPとしての視点からも非常に鋭い質問です。

住宅ローン控除は「支払った所得税(および一部住民税)」から直接控除される仕組みです。iDeCoを行うことで課税所得が減り、結果として所得税額が下がると、「住宅ローン控除で引ききれるはずだった税金がそもそも存在しない」という状況になり得ます。

特に、住宅ローン残高が大きく、すでに所得税が0円になっている先生の場合、iDeCoの「所得税の還付メリット」は受けられません(※住民税の軽減メリットは残ります)。ご自身の源泉徴収票を確認し、「源泉徴収税額」がいくら残っているかを確認することが重要です。

iDeCoを行うと課税所得が下がるため、ふるさと納税の「寄付上限額」も若干下がります。しかし、心配しすぎる必要はありません。下がるといっても数千円程度の範囲であることが多く、iDeCoによる数万円単位の節税効果の方が圧倒的に大きいケースがほとんどだからです。

併用の結論

「多少ふるさと納税の枠が減っても、iDeCoの節税メリットの方が大きいので併用すべき」。ただし、住宅ローン控除で所得税・住民税を限界まで引ききっている場合は、iDeCoのメリットが半減することを理解した上で検討しましょう。

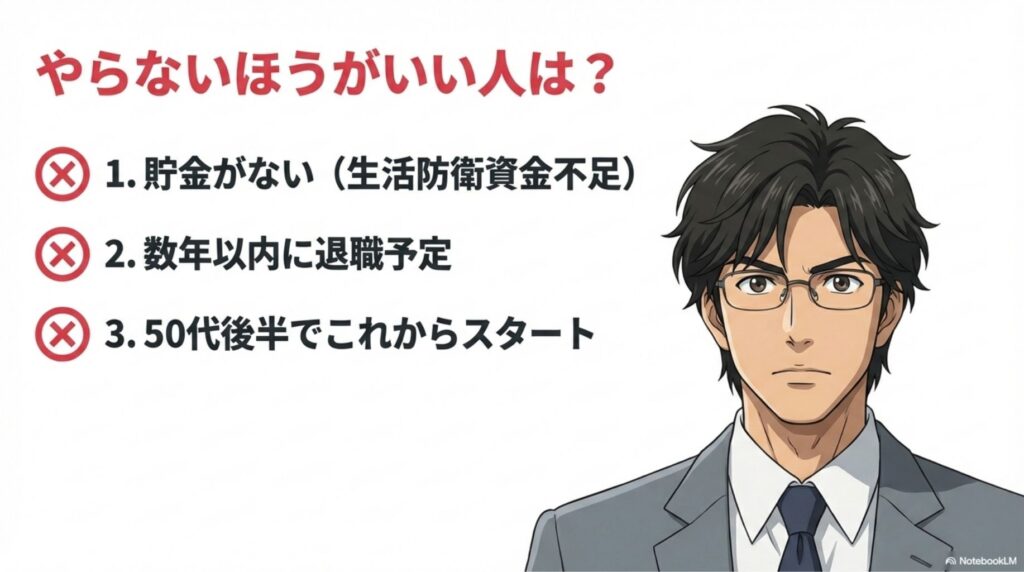

検索窓に「イデコ」と入れると、サジェストに「やらないほうがいい」と出てきて不安になりますよね。教員において、客観的に見て「やらないほうがいい」ケースは以下の3点に限られます。

逆に言えば、「定年まで働くつもりがあり、ある程度の貯蓄がある20代〜50代前半の教員」であれば、やらない理由は見当たらないと言っても過言ではありません。「やらないほうがいい」という言葉は、あくまで特殊なケースに向けた言葉だと捉えてください。

iDeCoを始める決心がついたら、次は「どこで」「何を」買うかです。ここを間違えると、手数料で損をしたり、思ったように資産が増えなかったりします。忙しい先生のために、最適解をズバリ提示します。

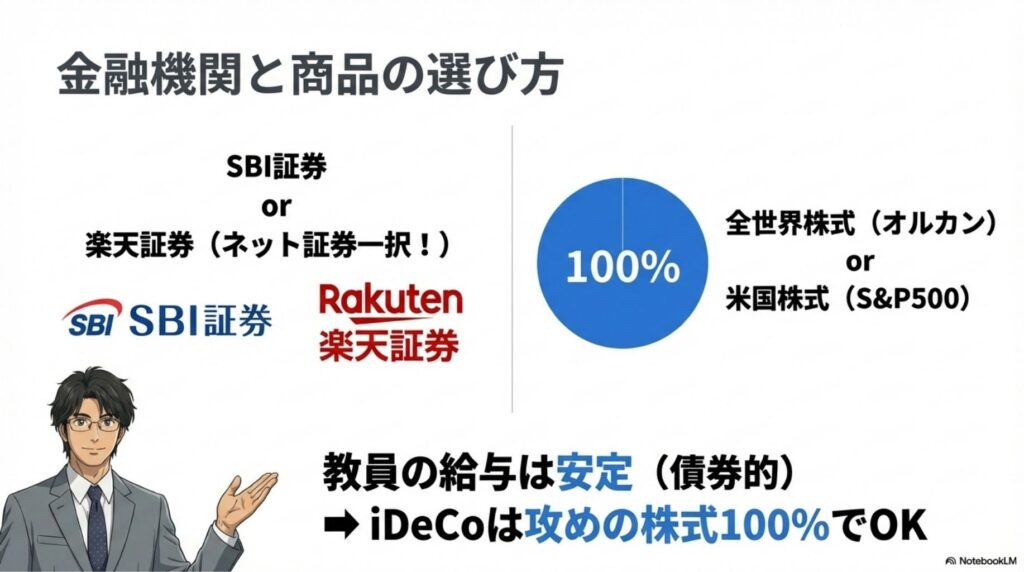

iDeCoの金融機関変更は手続きが非常に面倒なので、最初が肝心です。選ぶ基準はたった2つ。「運営管理手数料が無料であること」と「優良な低コスト商品があること」です。この基準を満たすのは、大手ネット証券です。

加入者数No.1の実績を持ちます。「eMAXIS Slim」シリーズなど、信託報酬(運用コスト)が最安クラスの商品が充実しています。「セレクトプラン」を選べば間違いありません。迷ったらSBI証券にしておけば、将来後悔することはまずないでしょう。

楽天市場や楽天カードを普段から使っている先生におすすめです。証券口座の管理画面が非常に見やすく、初心者でも直感的に操作できます。「楽天・オールカントリー」などの低コスト商品もしっかり揃っています。

NISA口座でのクレカ積立還元率(dポイントなど最大1.1%)が魅力的なマネックス証券も有力な選択肢です。ただし、iDeCoに関しては注意が必要です。

マネックス証券でiDeCoをする際の注意点

iDeCoの掛金払込は、原則として「銀行口座振替」か「給与天引き」のみです。NISAのようにクレジットカード払いでポイントを貯めることは、どの証券会社でもできません。マネックス証券を選ぶなら、NISAと口座をまとめて管理したいという理由で選ぶのが良いでしょう。NISAでポイントをためるのなら、現状最も効率が良いのがマネックス証券ですので、iDeCoとNISAをセットでするのなら一番おすすめできます。

口座を開設したら、次は商品選び(アセットアロケーション)です。教員という職業の特性と、年齢に応じたリスク許容度から戦略を立てます。

私たち教員は、給与が安定しており、景気に左右されにくい職業です。金融理論的に言えば、私たちの人的資本(働く力)は「債券(ローリスク資産)」に近い性質を持っています。

すでに安定した債券を持っているようなものなので、iDeCoという限られた枠内では、リスクを取ってリターンを最大化する「株式ファンド」に全振りするのが合理的です。具体的には、世界中の企業に分散投資する「全世界株式(オール・カントリー)」や、米国経済の成長に乗る「米国株式(S&P500)」のインデックスファンドがおすすめです。

退職が視野に入ってくる50代では、受け取り直前の暴落(〇〇ショックなど)を避けるためにリスクを少し落とすことを検討します。株式ファンドだけでなく、「債券ファンド」や「バランス型ファンド」を組み入れて、資産の変動幅をマイルドにするのがセオリーです。

ただし、iDeCoは60歳で受け取らず、75歳まで運用を続けることも可能です。人生100年時代、長生きリスク(インフレでお金の価値が下がるリスク)に備えるためにも、過度に保守的になりすぎず、株式の比率を一定程度(30〜50%など)保つことが大切です。

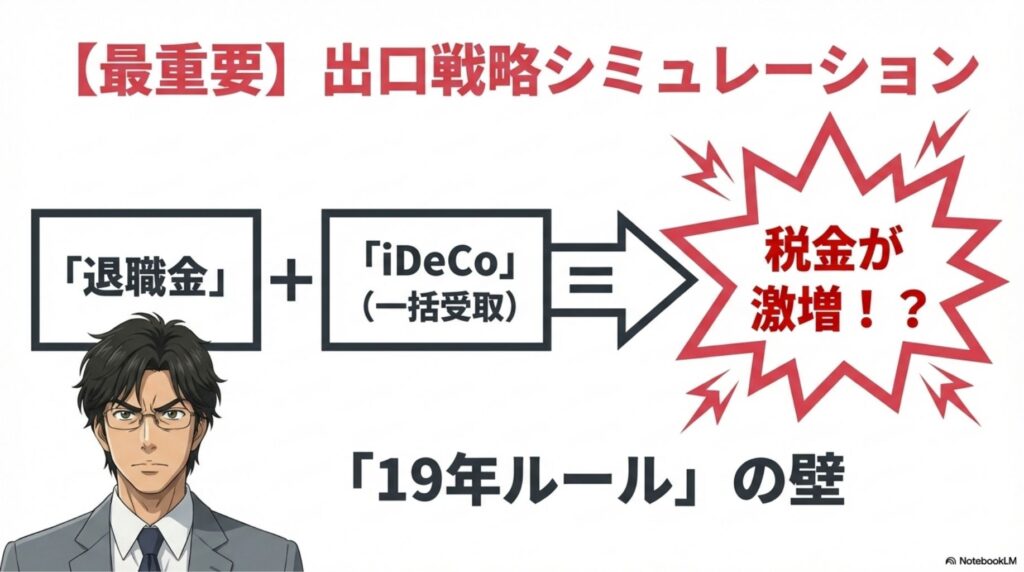

ここからが本記事の核心部分です。iDeCoは「貯めて終わり」ではありません。受け取り方で税金が数万〜数十万円変わる可能性があります。

教員には「退職手当(退職金)」があります。この退職手当は非常に高額で、非課税枠である「退職所得控除」を退職金だけで使い切ってしまうケースがほとんどです。

この状態でiDeCoを「一時金(まとめて現金)」で受け取ると、「退職所得控除ゼロ」の状態で、利益だけでなく元本も含めた受取額全体に課税されます。「分離課税で税率は低い」と言っても、数十万円の税金が引かれるのは痛手です。

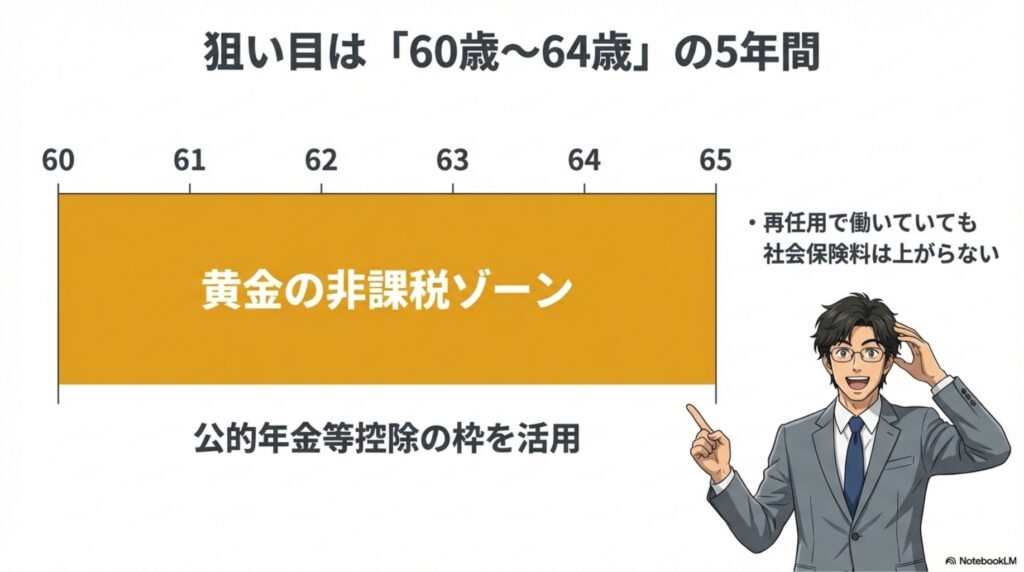

「退職金の時期とずらせばいい」と考えるかもしれませんが、現在は「19年ルール」という壁があります。職場の退職金を先に受け取った場合、そこから19年空けないと、iDeCoの控除枠計算で重複期間とみなされ、控除が復活しません。60歳で退職して79歳まで待つのは、多くの人にとって現実的ではありません。

そこで教員が狙うべきは、「60歳〜64歳」の黄金期間です。

教員の強み「再任用×年金受け取り」

つまり、「60歳〜64歳の間に、年額60万円ずつ年金形式で受け取る」ことで、税金を極限まで抑えられるのです。これを踏まえて、iDeCoの資産額別にシミュレーションを見てみましょう。

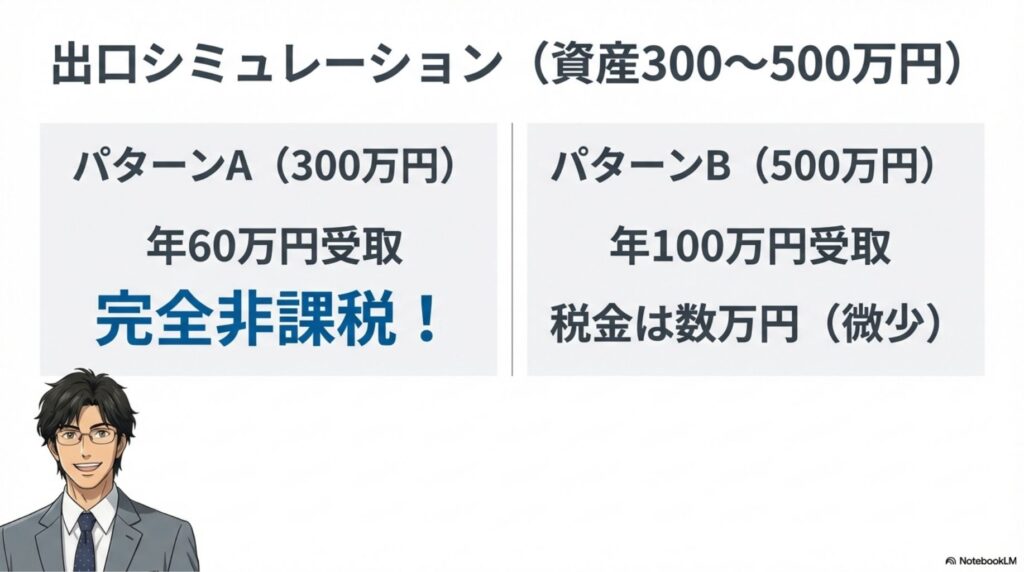

【判定:大勝利】ほぼ非課税で受け取れます。

運用期間が10年程度、あるいは積立額が少額だった場合のパターンです。

再任用の給与所得とは別計算(雑所得)なので、給与の税金も上がりません。これが最も美しい勝ちパターンです。

【判定:優良】少額の税負担で済みます。

月2万円を20年近く積み立て、順調に増えたパターンです。

この40万円に対して税金がかかりますが、再任用で働いていれば社会保険料への影響はありません。税負担は年数万円程度に収まり、一時金で一括課税されるより有利になる可能性が高いです。

【判定:要注意】年金受取だと税率が上がる可能性あり。

30年近くフルに積み立て、運用益も大きく出たパターンです。嬉しい悲鳴ですが、工夫が必要です。

「60代前半の非課税枠」だけは確実に拾い、残りは超長期運用に回すか、必要経費を払って現金化するのが賢い方法です。

【判定:幸福な悩み】税金は必要経費と割り切る。

iDeCoだけで老後資金問題が解決しているレベルです。

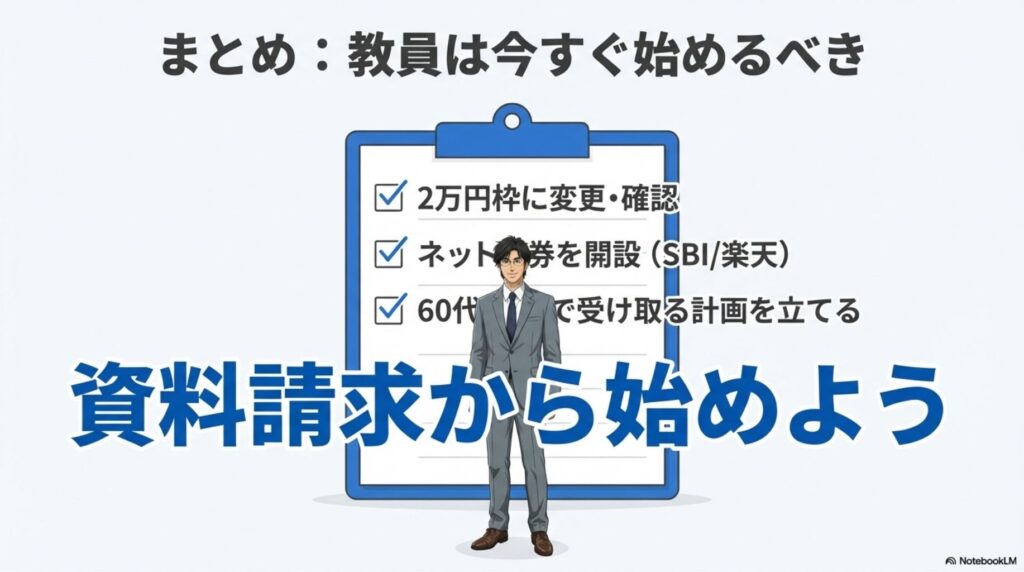

今回は「イデコ 教員 おすすめ」をテーマに、現役教員の視点で解説してきました。

結論として、教員にとってiDeCoは、給与所得の節税と老後資産形成を同時に叶える最強のツールです。特に20代〜40代の先生であれば、少額からでも今すぐ始めることで、将来の選択肢が大きく広がります。

iDeCoの利益は、運用益だけではありません。毎年の「年末調整」で戻ってくる所得税の還付金も立派な利益です。「運用で増えた分」+「節税で戻ってきた分」のダブルで資産が増えていくのがiDeCoの真骨頂です。

まずはSBI証券や楽天証券、そしてNISAと併用するならマネックス証券などで資料請求をして、口座を開設するところから始めてみてはいかがでしょうか。その小さな一歩が、定年後の豊かな「余白」につながるはずです。

私も引き続き、ブログ「ミチプラスWORK」で、教員の資産形成について発信していきます。一緒に勉強していきましょう!