【簿記2級】「割戻」と「割引」の違いは?総平均法と棚卸減耗の最重要ポイントを徹底整理

たく先生

ミチプラスWORK

「在庫の数はぴったり合っていたけれど、流行遅れで元の値段では売れなくなってしまった…」こんな時、帳簿上ではどのように処理すればよいのでしょうか?

この記事では、簿記2級の頻出テーマである「商品評価損」の計算方法と仕訳、そして試験で絶対に間違えてはいけない「決算整理の正しい計算順序」について、図解や具体例を交えて分かりやすく解説します。

教員の仕事でも、備品点検で「数はあるけど古くて使えないパソコン」を見つけることがありますよね。簿記でも同じように「価値が下がった分」を正しくマイナス評価するルールがあるんです。試験で確実に得点できるよう、計算の「ゴールデンルール」をマスターしましょう!

まずは、商品評価損という概念がなぜ存在するのか、そして帳簿上でどのように金額を算出して仕訳を行うのか、その基本ルールを固めていきましょう。

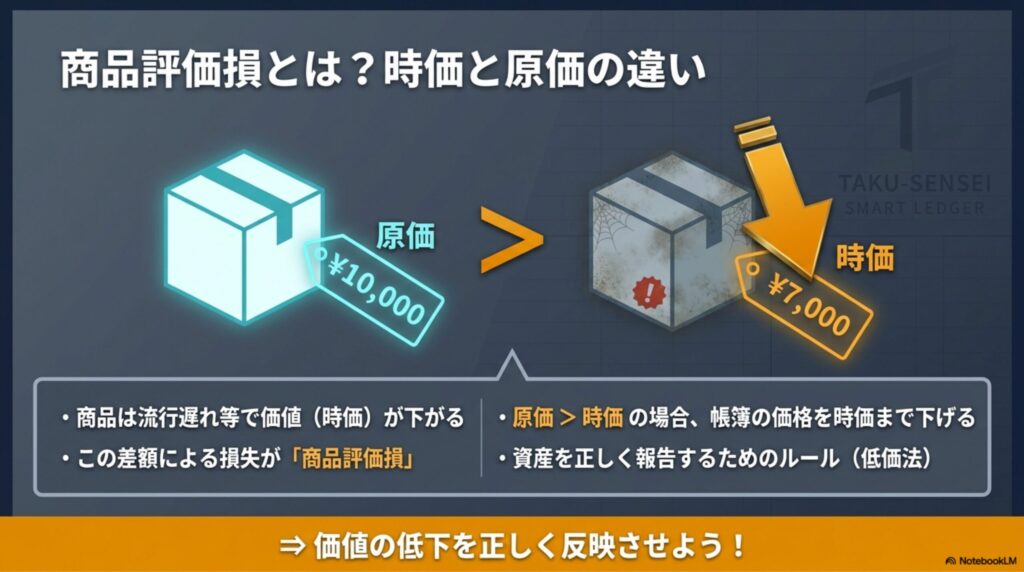

企業が販売するために仕入れた商品は、時間が経つにつれて「流行遅れ」になってしまったり、保管中に品質が低下したり、あるいは新しいテクノロジーの登場によって旧型化してしまったりすることがあります。このような状況になると、商品を買った時の値段である「原価」よりも、今現在売ることができる値段である「時価(正味売却価額)」の方が低くなってしまいます。

簿記の世界では、企業の財産状態を正しく報告することが求められます。もし、現在300円でしか売れない商品に対して、帳簿上で「この商品は1,000円の価値がある資産だ」と報告し続けていたら、投資家や銀行を騙すことになってしまいますよね。そのため、時価が原価を下回った場合には、帳簿の価格を時価まで切り下げるという処理を行います。この時に生じる差額(損失)のことを「商品評価損(費用)」と呼びます。

この考え方は「低価法(ていかほう)」と呼ばれており、日本の会計ルール(出典:企業会計基準委員会『棚卸資産の評価に関する会計基準』)でも、収益性の低下による帳簿価額の切り下げが義務付けられています。教員にとっての「古くなってOSが対応しなくなった備品パソコン」をイメージすると、価値の低下を正しく反映させる重要性が実感できるのではないでしょうか。

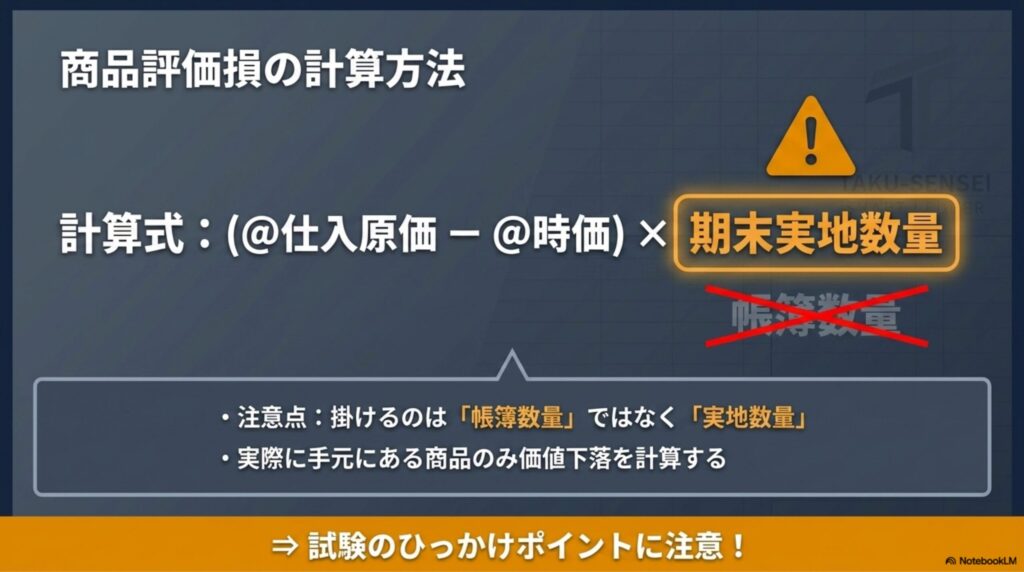

それでは、商品評価損の具体的な計算方法を見ていきましょう。計算式自体は非常にシンプルで、直感的に理解できる構造になっています。以下の公式をしっかりと頭に入れてください。

商品評価損 =(@仕入原価 - @時価)× 期末実地数量

ここで絶対に間違えてはいけない最大のポイントは、掛けるべき数量が「帳簿数量(データ上の在庫数)」ではなく、実際に手元にある「期末実地数量」を使うという点です。なぜなら、「価値が下がってしまった」という評価を下せるのは、今現在リアルに倉庫に存在している商品に対してだけだからです。すでに紛失してしまった商品に対して「価値が下がった」と計算するのは論理的に破綻してしまいます。この「掛けるのは実地数量」というルールは、簿記2級の試験で頻出のひっかけポイントなので、必ず覚えておきましょう。

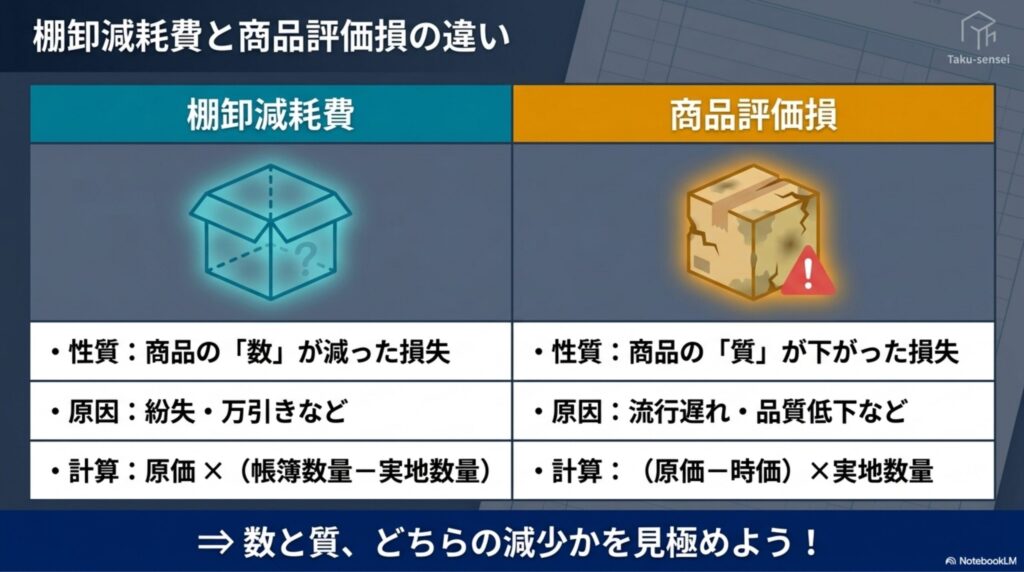

簿記2級の決算整理において、必ずセットで出題されるのが「棚卸減耗費」と「商品評価損」です。これら2つは「商品のマイナス要因」という意味では同じですが、その性質は全く異なります。違いを明確に区別できるようにしておきましょう。

棚卸減耗費は、万引きや紛失、記帳ミスなどによって「商品の数量(数)が減ってしまった」ことによる損失です。学校の図書室で例えるなら、「貸出記録はないのに、本棚を探しても本が一冊見当たらない」という状態です。計算式は「@原価 ×(帳簿数量 - 実地数量)」となります。

一方、今回解説している商品評価損は、数は合っているものの、流行遅れなどで「商品の質(価値)が下がってしまった」ことによる損失です。同じく図書室で例えるなら、「本は間違いなくそこにあるけれど、ページが破れてボロボロになっており、もう読むことができない」という状態です。数は「実地数量」を使い、単価の差額(原価-時価)を掛け合わせます。このように「数の減少」なのか「質の低下」なのかを切り分けて考えることが、正確な計算への第一歩です。

では、具体的な数字を使って商品評価損の仕訳を学んでみましょう。以下の例題を一緒に考えてみてください。

【例題】

決算において、商品の棚卸を行った。商品の状況は以下の通りである。

・帳簿数量:100個

・実地数量:100個(数は合っている)

・@仕入原価:1,000円

・@時価(正味売却価額):800円

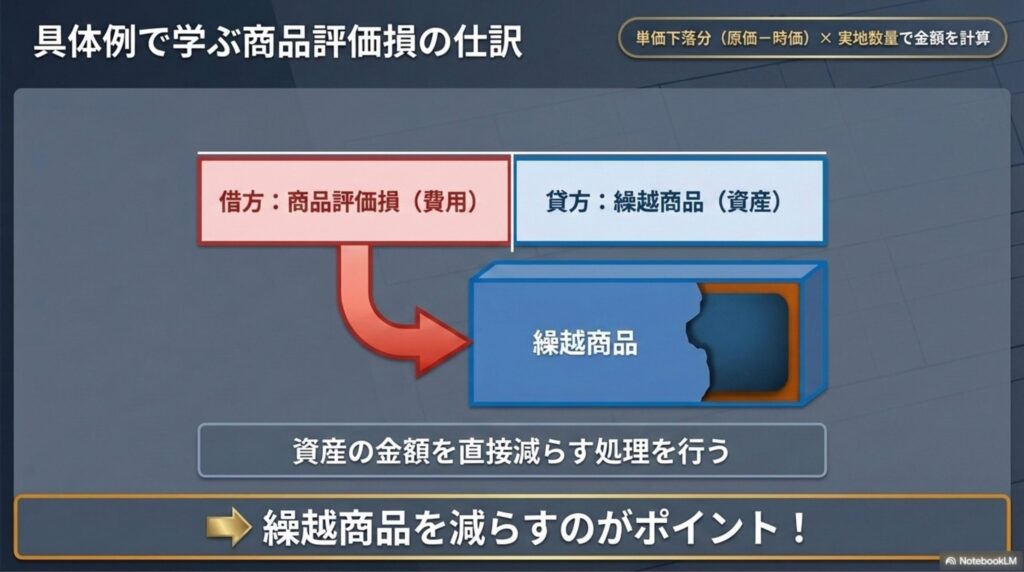

まず、計算式に当てはめて金額を算出します。単価の下落分は(1,000円 - 800円)= 200円です。これに、実際の在庫数である100個を掛けます。

200円 × 100個 = 20,000円。これが商品評価損の金額となります。

(借方)商品評価損 20,000 /(貸方)繰越商品 20,000

仕訳のポイントは、貸方に「繰越商品(資産)」を持ってきて、資産の金額を直接減らすことです。借方には「商品評価損(費用)」を計上し、価値が目減りした事実を損益計算書に反映させます。仕訳の形自体はとてもシンプルなので、一度覚えれば確実な得点源になります。

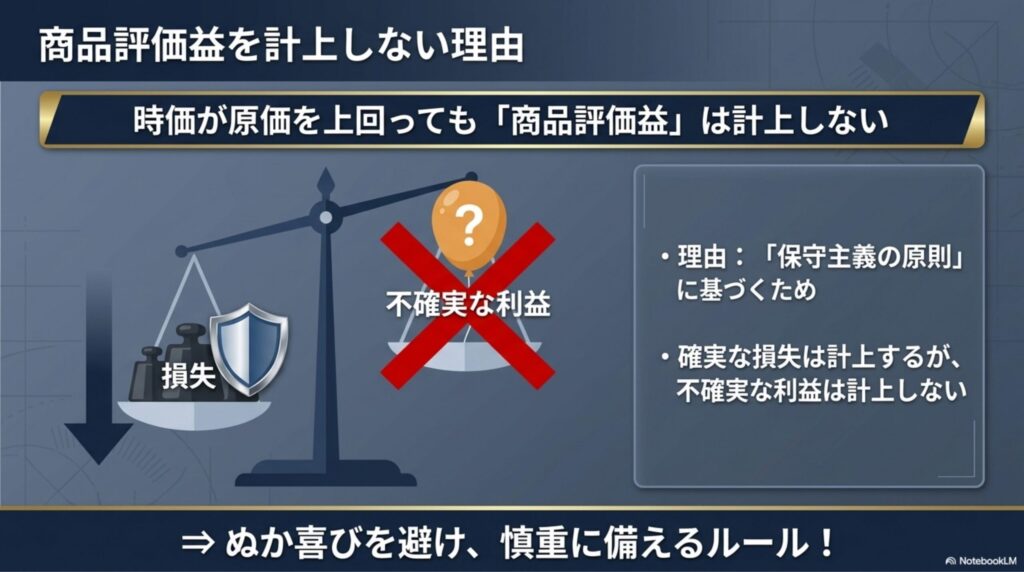

「価値が下がった時に評価損を計上するなら、逆にプレミアがついて価値が上がった時は『商品評価益』を計上するのでは?」と疑問に思うかもしれません。しかし、簿記のルールにおいて商品評価益を計上することは原則として禁止されています。つまり、時価が原価を上回った(時価 > 原価)場合は、何も仕訳をせず原価のまま据え置きます。

なぜこのような非対称なルールになっているのでしょうか。それは、会計の根底に「保守主義の原則」という重要な考え方があるからです。保守主義の原則とは、「確実に発生した損失は早めに計上して備えるが、不確実な利益は実現する(実際に売れる)まで計上してはいけない」というルールです。

教員の仕事に例えるなら、「生徒が模擬試験でたまたま満点を取ったからといって、本番のテストを受ける前に内申点を最高評価で確定させることはしない。しかし、重大な校則違反を犯した場合は、即座に評価を下げて指導しなければならない」という感覚に似ています。利益はぬか喜びを避けるため慎重に扱い、損失は最悪の事態に備えてシビアに見積もる。これが簿記の「低価法」の根底にある考え方です。

商品評価損の基本を理解したところで、いよいよ簿記2級試験における「最大の関門」である決算整理問題に挑みましょう。試験では、棚卸減耗と商品評価損が同時に発生するケースがほとんどです。この時、計算の「順番」を一つでも間違えると、芋づる式にすべての数字が狂ってしまいます。

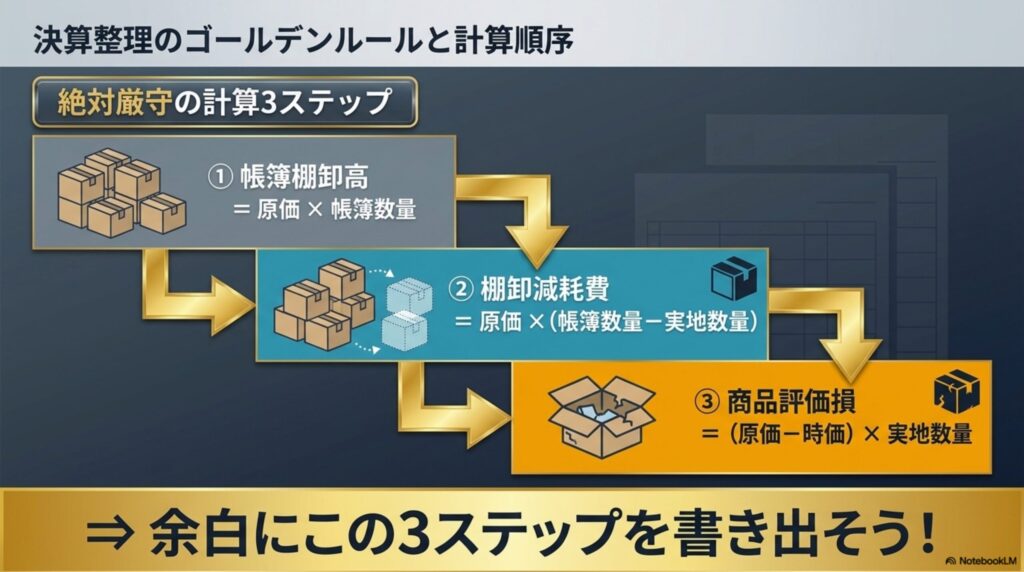

棚卸減耗と商品評価損が両方発生している場合、絶対に守らなければならない計算のゴールデンルール(3ステップ)が存在します。試験本番では、問題用紙の余白にこの3ステップを必ず書き出すように癖をつけてください。

① 期末商品帳簿棚卸高 を計算する

@原価 × 帳簿数量

② 棚卸減耗費 を計算する

@原価 ×(帳簿数量 - 実地数量)

③ 商品評価損 を計算する

(@原価 - @時価)× 実地数量

この順番は「絶対厳守」です。試験問題の文章がどのような順番で書かれていようとも、必ず「帳簿全体の金額」→「減った数の損失」→「残ったモノの価値の下落」という順番で計算を進めてください。これさえ守れば、複雑に見える総合問題でも確実に部分点を拾い、正解へとたどり着くことができます。

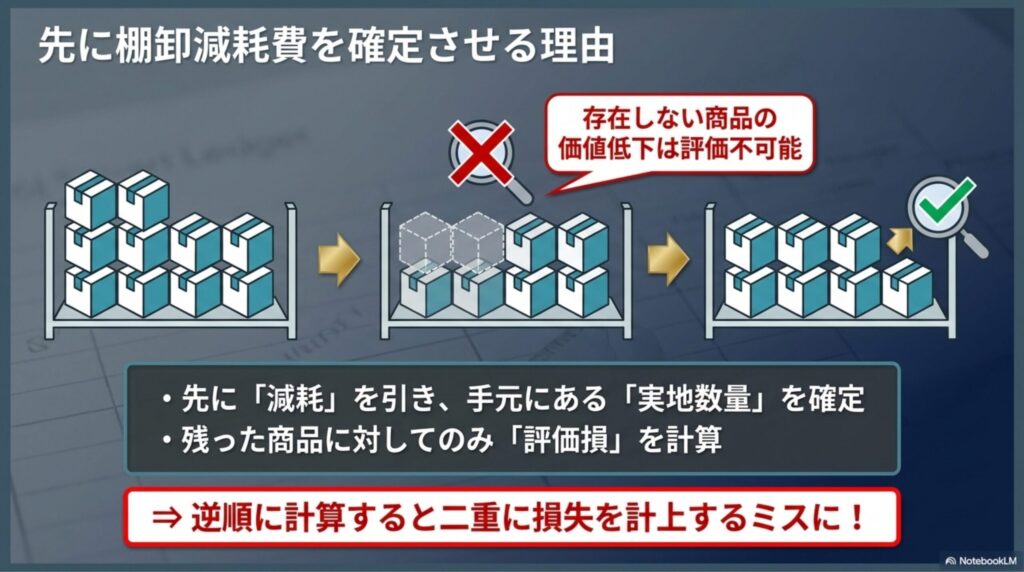

なぜ「棚卸減耗費」を先に計算し、「商品評価損」を後に計算しなければならないのでしょうか。単なる暗記ではなく、その論理的な理由を理解しておくと、プレッシャーのかかる試験本番でも迷わなくなります。

その理由は極めてシンプルで、「そもそも存在しない商品に対して、価値が下がったという評価を下すことは不可能だから」です。まずは帳簿の数量から紛失分(減耗)を差し引き、「実際に倉庫にある数量(実地数量)」を確定させる必要があります。そして、そのリアルに存在する残りの商品に対してのみ、「この商品はいくら価値が下がったか」という品質の評価(評価損の計算)を行うことができるのです。

もし逆に計算してしまうと、「すでに失くなってしまった幻の商品」に対しても評価損を計算することになり、二重に損失を計上する計算ミスを引き起こします。「先に数量の違い(減耗)を確定させてから、残った実際の数量に対して価値の下落(評価損)を計算する」と論理立てて覚えておきましょう。

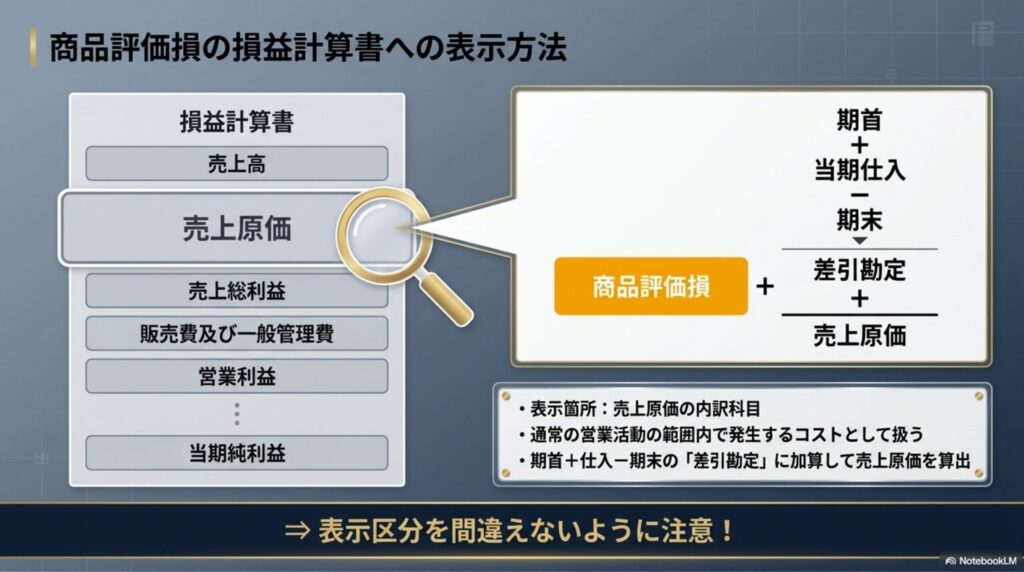

仕訳が終わったら、次はその金額を財務諸表(損益計算書)にどのように表示するかが問われます。商品評価損は、原則として損益計算書の「売上原価の内訳科目」として表示されます。棚卸減耗費が「販売費及び一般管理費」として処理されるケースが多いのに対し、商品評価損は「売れ残った商品の原価が実質的に増えたもの」として扱われるためです。

損益計算書上では、期首商品棚卸高と当期商品仕入高を足した金額から、期末商品棚卸高を差し引いて「差引勘定」を出します。その後、その差引勘定に対して商品評価損(や、原価性のある棚卸減耗費)を加算し、最終的な「売上原価」を算出するというフォーマットになります。

精算表や財務諸表作成の総合問題では、この「表示区分」を間違えると最後の当期純利益まで全ての数字がズレてしまいます。商品評価損は、企業の通常の営業活動の範囲内で発生する「商品の陳腐化(流行遅れ)」などによるものなので、売上原価に含めるのが適切であると理解しておきましょう。

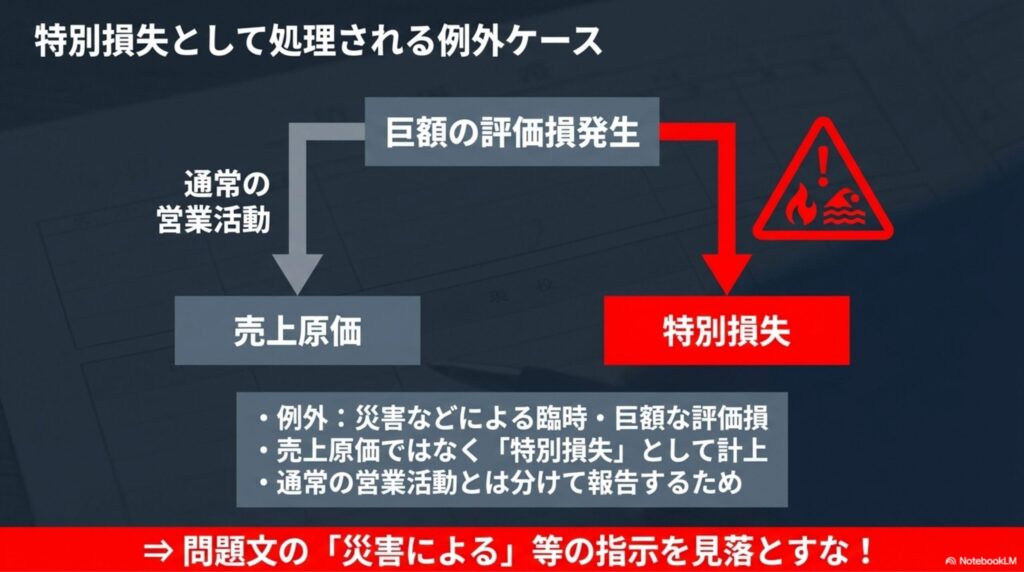

原則として「売上原価」に含まれる商品評価損ですが、簿記2級では「例外ルール」が問われることもあります。それは、災害などで発生した臨時的で非常に多額な評価損の場合です。

例えば、大規模な水害が発生して倉庫が浸水し、商品が泥水に浸かって著しく価値が下がってしまったとしましょう。このような損失は、毎年のように起こる通常の営業活動によるものではありませんよね。もしこれを「売上原価」に入れてしまうと、「今年の仕入れと販売の活動は非常に効率が悪かった」という誤ったメッセージを投資家に与えてしまいます。

そのため、臨時的かつ巨額な原因による商品の価値下落については、通常の損益計算の枠外である「特別損失」として計上することが認められています。試験問題の指示文に「なお、この評価損は災害による臨時的かつ巨額なものである」といった一文が含まれていないか、問題文の最後の一行まで注意深く見落とさないようにしてください。

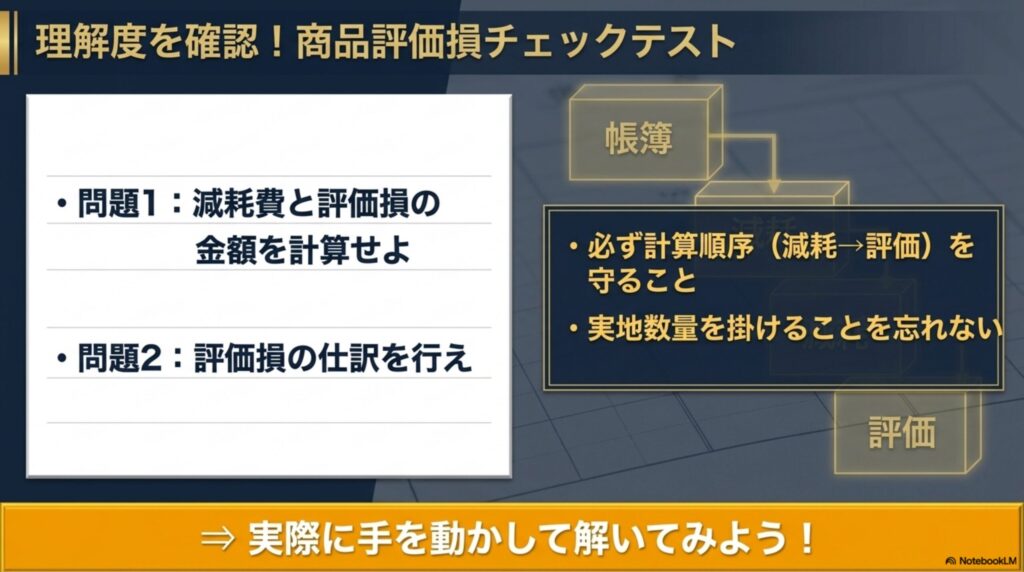

ここまで学んだ内容がしっかりと定着しているか、アコーディオン形式のチェックテストで確認してみましょう。計算用紙を手元に用意して、実際に手を動かして解いてみてください。

【問題1】棚卸減耗費と商品評価損の金額を計算しなさい。

期末の商品の状況は以下の通りである。

・帳簿数量:200個

・実地数量:180個

・@仕入原価:500円

・@正味売却価額(時価):450円

【解答】

棚卸減耗費:10,000円

商品評価損:9,000円

【解説】

必ず「減耗費 → 評価損」の順番で計算します。

① 棚卸減耗費 = @原価500円 ×(帳簿数量200個 - 実地数量180個)= 10,000円

② 商品評価損 =(@原価500円 - @時価450円)× 実地数量180個 = 9,000円

※評価損の計算で、帳簿数量の200個を掛けないように注意してください!

【問題2】商品評価損の仕訳を行いなさい。

決算に際し、商品の時価が下落したため、商品評価損 15,000円を計上する処理を行う。

【解答】

(借)商品評価損 15,000 /(貸)繰越商品 15,000

【解説】

価値が下がった分だけ、資産である「繰越商品」を貸方に記入して直接減らします。そして借方には費用の勘定科目である「商品評価損」を計上します。

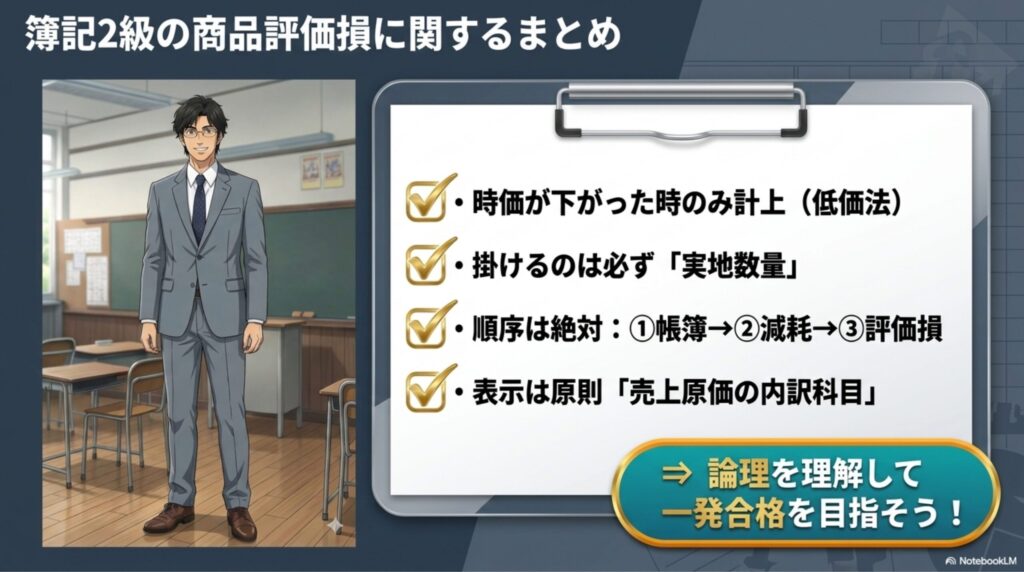

今回は、簿記2級における「商品評価損」の考え方と、試験で命取りになる計算順序について解説しました。内容をまとめると以下の通りです。

日々の教員業務で疲弊している中での資格勉強は本当に大変だと思います。しかし、簿記の論理的なルールを一度理解してしまえば、暗記に頼らなくてもパズルを解くようにスラスラと仕訳が切れるようになります。効率的な学習環境を整えて、一発合格を目指して一緒に頑張りましょう!