【簿記2級】「割戻」と「割引」の違いは?総平均法と棚卸減耗の最重要ポイントを徹底整理

たく先生

ミチプラスWORK

簿記の勉強を進めていくと、多くの人が最初につまずくのが「有価証券」の単元ではないでしょうか。株式や公社債など種類が多く、さらに「端数利息」という複雑な計算も登場するため、苦手意識を持つ方も多いと思います。この記事では、有価証券の基本的な違いから、試験でよく問われる「4つの分類」、そしてややこしい端数利息の計算・仕訳のコツまでを分かりやすく整理して解説します。

こんにちは、たく先生です!私自身も現在簿記を一生懸命勉強中で、この「有価証券の分類」と「端数利息」にはかなり頭を悩ませました…。でも、基本のルールと日割計算のコツさえ掴めば必ず得点源にできます!この記事では具体的な仕訳例もたくさん載せているので、一緒に頑張ってマスターしていきましょう!

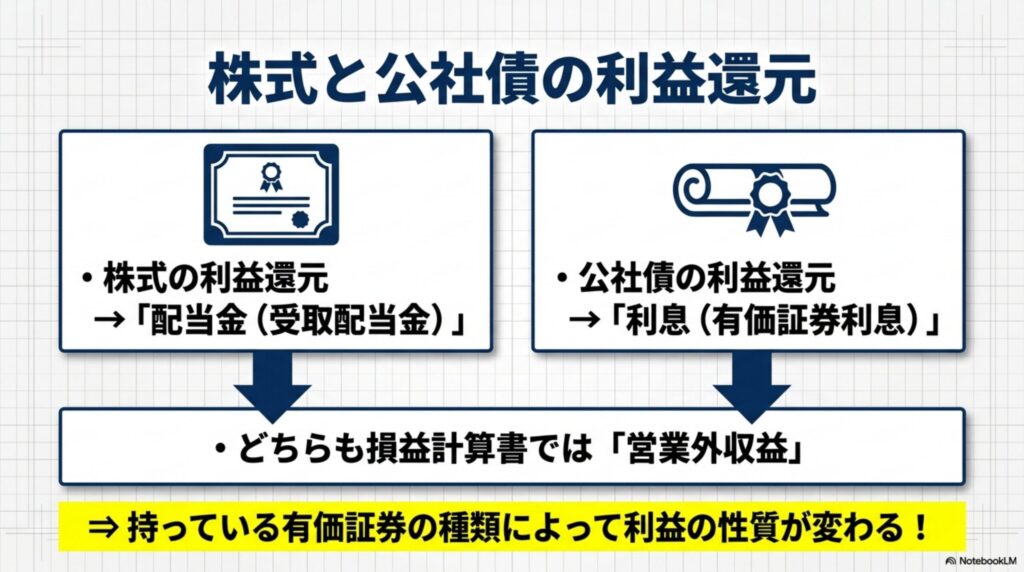

まず大前提として、「有価証券」とは株式や社債、国債、地方債などの総称です。簿記の学習において端数利息の計算を理解するためには、そもそも有価証券にはどのような種類があり、それぞれ利益がどのように還元されるのかを知っておく必要があります。ここでは、試験を解くための土台となる基本ルールを整理していきましょう。

有価証券は、大きく「株式」と「公社債」の2つに分けられます。この2つの最大の違いは、「持っていることで何がもらえるか(利益の還元方法)」です。企業が資金を集めるために発行する「株式」を持っていると、会社の利益の一部を「配当金」として受け取ることができます。このとき受け取る配当金は、簿記上では「受取配当金(営業外収益)」という勘定科目を使って仕訳を行います。

例えば、保有している株式について、配当金領収書50,000円を受け取った場合の仕訳を見てみましょう。

| (借)現金 | 50,000 | (貸)受取配当金 | 50,000 |

一方、国や企業がお金を借りるために発行する「公社債」を持っていると、お金を貸していることに対する「利息」を受け取ることができます。株式と公社債で利益の性質が全く異なるため、試験問題を読む際は「今扱っている有価証券はどちらなのか」を常に意識することが、ケアレスミスを防ぐ第一歩となります。

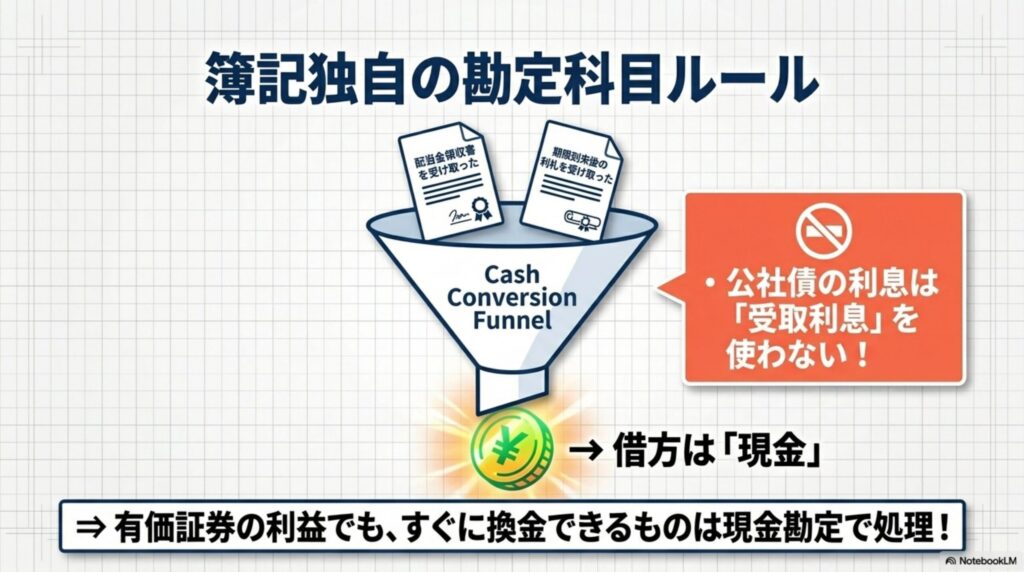

公社債から利息を受け取った場合、簿記特有の勘定科目の使い方に注意が必要です。私たちが普段、銀行の預金で利息をもらったときは「受取利息」という勘定科目を使います。しかし、公社債から得られる利息については「受取利息」ではなく、「有価証券利息(営業外収益)」という専用の勘定科目を使用するのが簿記の厳格なルールです。ここは非常によく狙われる引っかけポイントです。

また、利益を受け取る際の実務的な処理にも気を付けなければなりません。公社債の利息を受け取るための「期限到来後の利札(りふだ)」や、株式の「配当金領収書」は、金融機関に持っていくとすぐに換金できるため、簿記上は「現金」として処理します。「有価証券に関わるお金だけど、仕訳上は現金勘定になる」という点は、簿記の基本として定着させておきましょう。例えば、公社債の利札30,000円の期限が到来したときの仕訳は以下のようになります。

| (借)現金 | 30,000 | (貸)有価証券利息 | 30,000 |

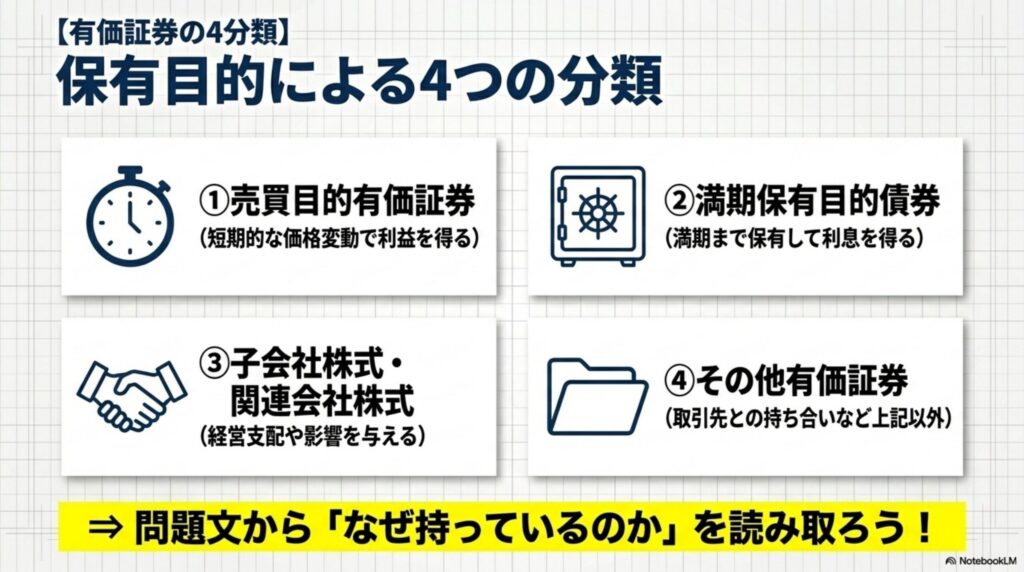

有価証券の基本がわかったところで、次は「なぜその有価証券を持っているのか(保有目的)」に注目します。簿記では、有価証券を購入した時の「保有目的」によって、使うべき勘定科目が厳格に4つに分類されています。この4つを正確に使い分けることが、有価証券をマスターするための重要なステップです。

仕訳問題を解く際には、問題文の指示から「どの目的で保有しているか」を正確に読み取り、この4つのうちどれに該当するかを瞬時に判断しなければなりません。特に、②の満期保有目的債券は「債券(公社債)」しか該当しないという点も覚えておきましょう。

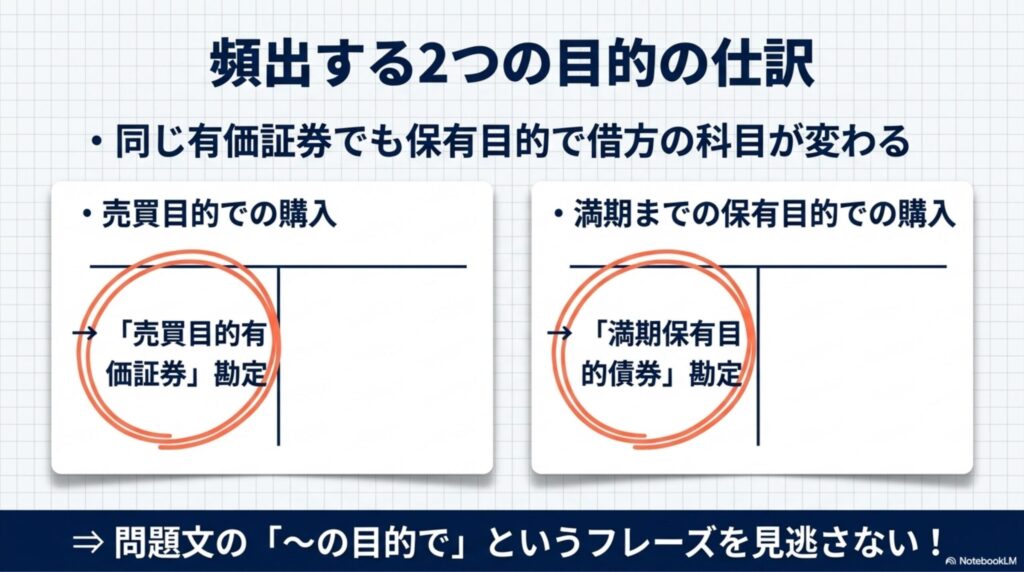

4つの分類の中でも、試験で圧倒的に出題頻度が高いのが「売買目的有価証券」と「満期保有目的債券」です。ここではそれぞれの基本的な購入時の仕訳を確認しておきましょう。

例えば、短期的な価格変動から利益を得る目的で、A社株式1,000,000円を小切手を振り出して購入した場合は、そのまま「売買目的有価証券」勘定を使用します。

| (借)売買目的有価証券 | 1,000,000 | (貸)当座預金 | 1,000,000 |

次に、満期まで保有して利息を受け取る目的で、B社社債2,000,000円を小切手を振り出して購入した場合です。この場合は「満期保有目的債券」勘定を使用します。

| (借)満期保有目的債券 | 2,000,000 | (貸)当座預金 | 2,000,000 |

このように、同じように有価証券を購入して小切手で支払ったとしても、問題文にある「保有目的」によって借方の勘定科目がガラリと変わります。問題文の冒頭や「〜の目的で」というフレーズを見落とさないようにペンでマークするなどの工夫をしましょう。

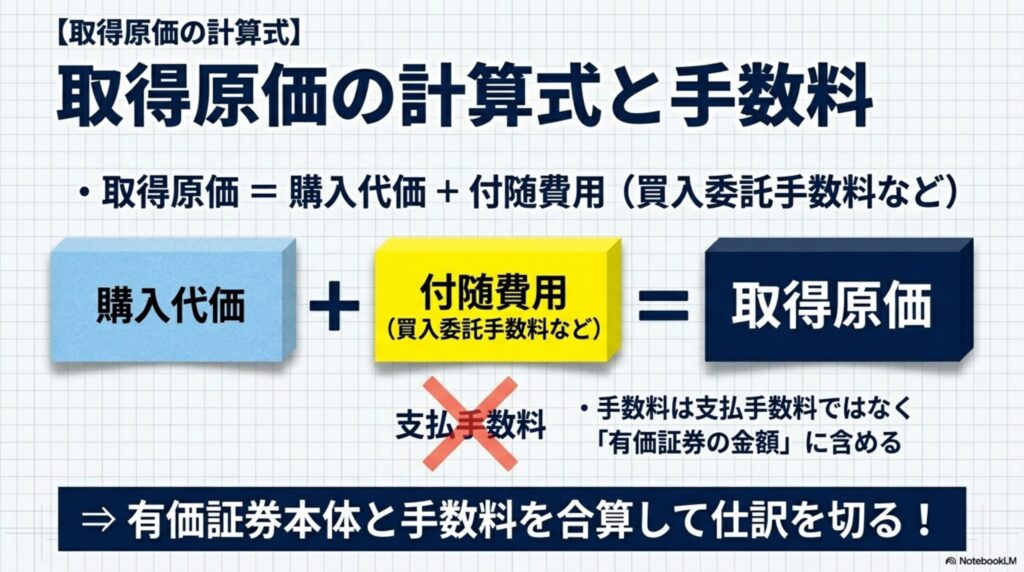

有価証券を購入する際、もう一つ絶対に忘れてはならないのが「取得原価(買うのにかかった合計金額)」の計算方法です。有価証券を証券会社を通じて購入する際、ほぼ必ず「買入委託手数料」などの手数料が発生します。

この手数料は「支払手数料」として別の費用勘定にしてしまいがちですが、簿記のルールでは有価証券を購入するために直接かかった費用(付随費用)は、有価証券本体の金額(購入代価)に含めて計算するのが鉄則です。つまり計算式は「取得原価 = 購入代価 + 付随費用」となります。

例えば、売買目的でC社株式を500,000円で購入し、その際に証券会社への買入手数料10,000円もあわせて小切手を振り出して支払った場合の仕訳を見てみましょう。

| (借)売買目的有価証券 | 510,000 | (貸)当座預金 | 510,000 |

借方の「売買目的有価証券」が、株式本体の500,000円と手数料の10,000円を合計した510,000円になっています。このように手数料を合算して仕訳を切ることを絶対に忘れないようにしましょう。私も最初は手数料を分けて仕訳してしまい、よくバツをもらっていました(笑)。

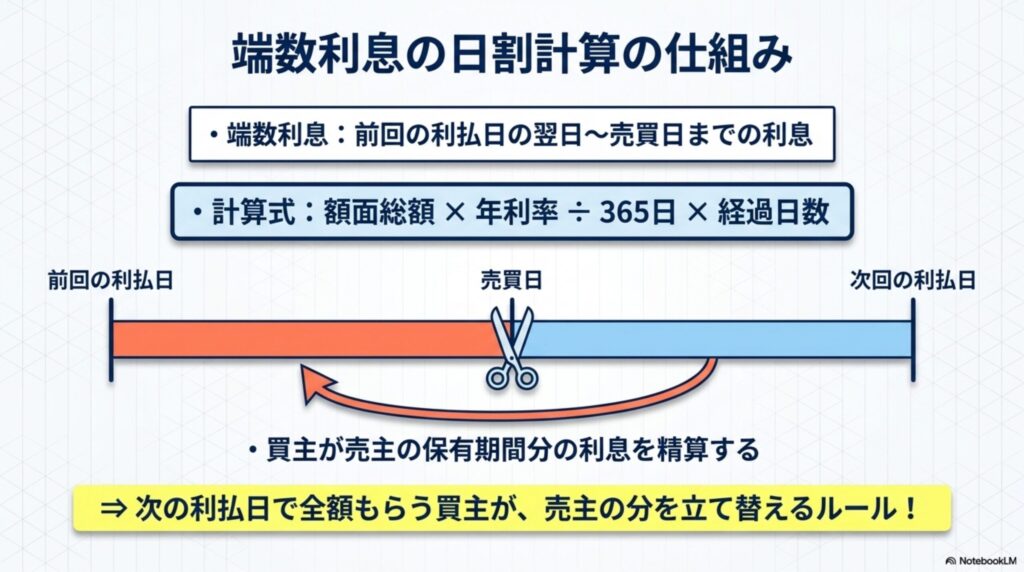

有価証券の分類と取得原価の計算をマスターしたら、いよいよ簿記学習の大きな壁「端数利息(経過利息)」に挑戦します。特に公社債の売買で登場するこの概念は、「なぜ自分が利息を払うの?」とパニックになりやすいポイントです。ここでは、仕組みを根本から理解して日割計算を攻略しましょう。

公社債には、利息が支払われる「利払日(通常は年に1〜2回)」が設定されています。もし利払日のぴったりその日に公社債を売買すれば話は簡単なのですが、実際には利払日と利払日の間の「中途半端な時期」に売買されることがほとんどです。このとき、前回の利払日の翌日から、売買した当日までの期間に発生している利息のことを「端数利息(経過利息)」と呼びます。

公社債の利息は、次の利払日になると「その公社債を持っている人(=買主)」に全額まとめて支払われます。しかし、それでは売る直前まで公社債を持っていた「売主」の期間分の利息まで、買主が横取りしてしまうことになりますよね。そこで、売買のタイミングで買主から売主へ、売主が持っていた日数分の利息をあらかじめ精算するルールになっているのです。

この精算は、原則として「日割計算」で行います。計算式は「額面総額 × 年利率 ÷ 365日 × 経過日数」となります。月割計算ではなく「365日」で割るという点が特徴的ですので、各月の日数(2月は28日、4月は30日など)を正確に数えられるようにしておく必要があります。

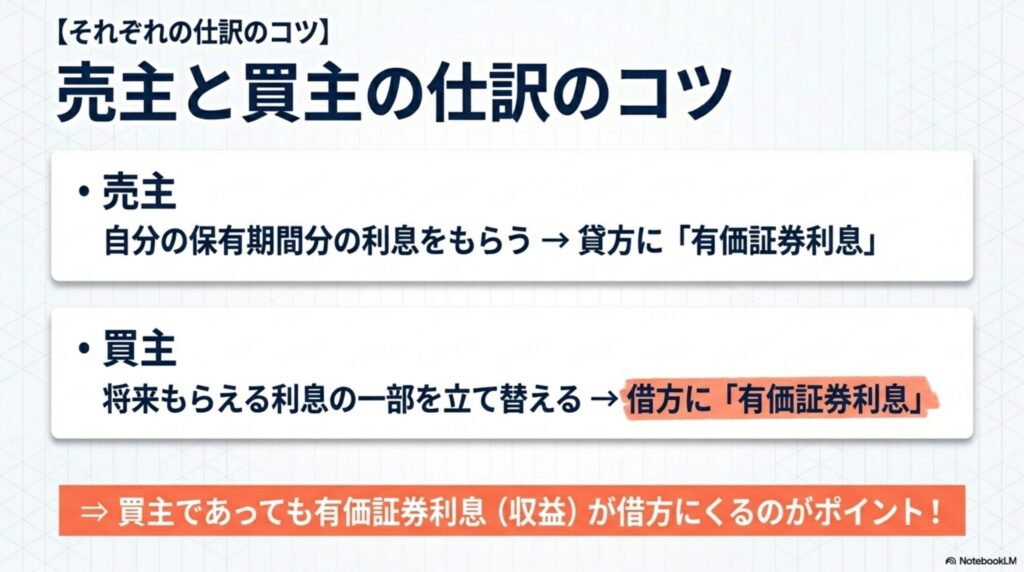

端数利息の計算ができたら、それをどのように仕訳に反映させるかが次のステップです。売主と買主の立場で、それぞれ以下のように考えます。

具体的な仕訳例を見てみましょう。額面100,000円の社債を単価98円で購入し、端数利息2,000円とともに小切手で支払った【買主】の仕訳です。

| (借)売買目的有価証券 | 98,000 | (貸)当座預金 | 100,000 |

| (借)有価証券利息 | 2,000 |

「買主なのに有価証券利息(収益勘定)が借方にくるの?」と戸惑うかもしれませんが、「次の利払日で全額もらえるから、今は売主の分を立て替えて支払っておこう」と理解すればスッキリするはずです。

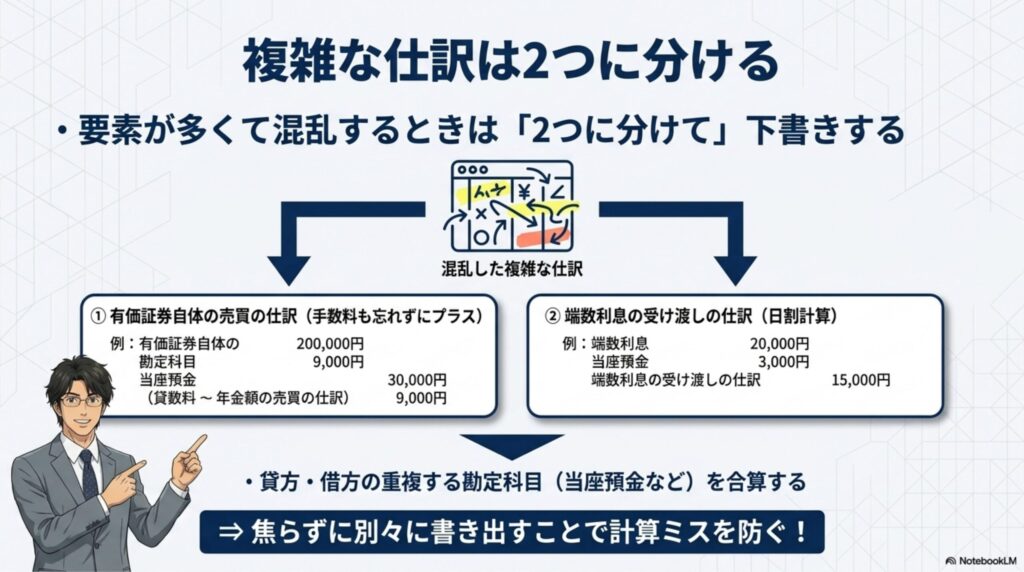

端数利息が絡む仕訳問題は、扱う金額の要素(購入代金、手数料、端数利息など)が多くて混乱しやすいです。ここで私からおすすめする必殺テクニックは、「有価証券自体の売買の仕訳」と「端数利息の受け渡しの仕訳」の2つに分けて考えるという方法です。いきなり合体させた1つの仕訳を作ろうとするとミスが出やすいので、まずは計算用紙に別々に下書きを書いてみましょう。

例えば、先ほどの買主の仕訳を分解してみます。

① 有価証券本体の購入の仕訳

社債本体の代金(98,000円)を当座預金から支払います。

| (借)売買目的有価証券 | 98,000 | (貸)当座預金 | 98,000 |

② 端数利息の支払いの仕訳

売主に支払う端数利息(2,000円)を当座預金から支払います。

| (借)有価証券利息 | 2,000 | (貸)当座預金 | 2,000 |

この2つの仕訳を別々に書いた後で、貸方の「当座預金」を合算(98,000+2,000=100,000)すれば、先ほど提示した正しい仕訳が完成します。急がば回れで、分けて考える癖をつけるのが合格への近道です。

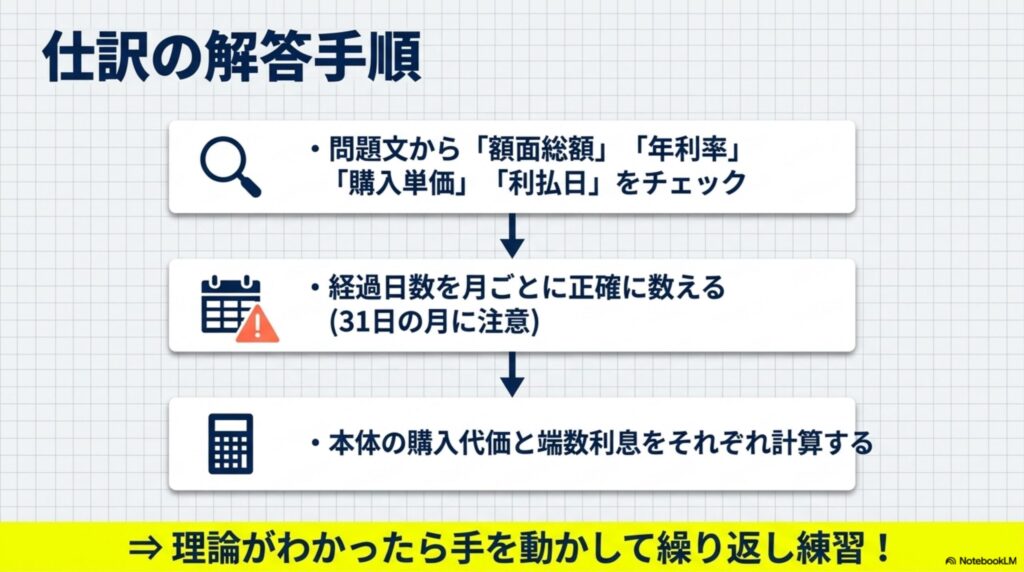

理論とテクニックがわかったら、最後は総合問題で知識を定着させましょう。簿記は「知っている」ことと「仕訳が切れる」ことの間に大きな壁があります。実践的な例題を通して、端数利息を含む複雑な仕訳を正確に解く手順を確認していきます。

【問題】

×1年7月1日に、売買目的でA社発行の社債(額面総額1,000,000円、年利率3.65%、利払日は3月末と9月末の年2回)を、額面100円につき98円で買い入れ、端数利息とともに小切手を振り出して支払った。なお、買入手数料10,000円は現金で支払った。

【解答】

| (借)売買目的有価証券 | 990,000 | (貸)当座預金 | 989,100 |

| (借)有価証券利息 | 9,100 | (貸)現金 | 10,000 |

【解説】

複雑な仕訳なので、2つに分けて考えます。

① 有価証券の購入に関する仕訳

購入代価:1,000,000円 × (98円 / 100円) = 980,000円

取得原価:980,000円 + 手数料10,000円 = 990,000円

| (借)売買目的有価証券 | 990,000 | (貸)当座預金 | 980,000 |

| (貸)現金 | 10,000 |

② 端数利息の支払いに関する仕訳

前回の利払日(3月末)の翌日4月1日から売買日の7月1日までの日数を計算します。

4月(30日)+5月(31日)+6月(30日)=91日(※売買日当日は含めないのが一般的ですが問題の指示に従います。今回は「経過日数」としてそのまま計算)

端数利息:1,000,000円 × 3.65% × (91日 / 365日) = 9,100円

買主は利息を支払うので借方に有価証券利息を計上します。

| (借)有価証券利息 | 9,100 | (貸)当座預金 | 9,100 |

最後に①と②の仕訳を合体させます。当座預金の貸方が「980,000 + 9,100 = 989,100円」にまとまることで、正解の仕訳が完成します。このように分けて考えれば、複雑に見える端数利息の仕訳も怖くありません!

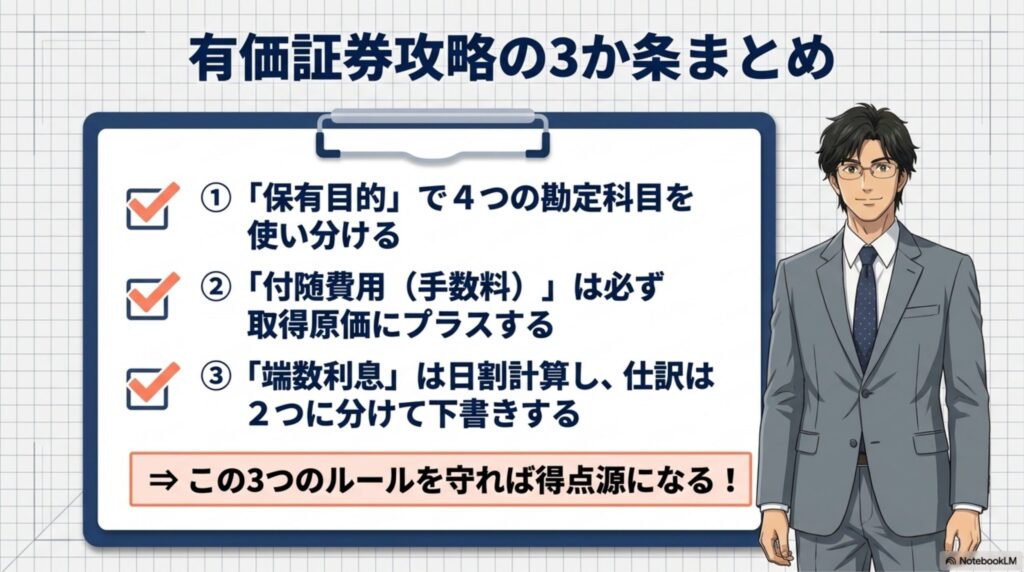

いかがでしたでしょうか。有価証券と端数利息の単元は最初はとっつきにくく感じますが、一つ一つのルールは非常に論理的でシンプルです。最後に、この記事で学んだ重要ポイントをもう一度振り返っておきましょう。

まずは今回紹介した実践問題や仕訳例を、何も見ずにスラスラ解けるようになるまで繰り返し練習してみてください。この壁を越えれば、本試験での得点力がグッと上がります。私と一緒に、簿記の勉強をコツコツと頑張っていきましょう!