【簿記2級】商品の価値が下がったら?「商品評価損」の計算方法と決算整理の正しい順序

たく先生

ミチプラスWORK

皆さん、こんにちは!FP・国語教師のたく先生です。簿記2級の学習、順調に進んでいますか?今回は多くの方がつまずきやすい「有価証券の期末評価」について解説します。

有価証券の期末評価は、保有する目的によって4つの分類に分かれ、それぞれ仕訳のルールが大きく異なります。「洗替方式」や「切放方式」、「償却原価法」といった専門用語が入り乱れるため、頭の中がごちゃごちゃになってしまう方も多いでしょう。私自身も現在このテーマを猛勉強中ですが、ルールを整理すれば必ず解けるようになります!この記事でスッキリとマスターして、得点源に変えていきましょう!

複雑に見える有価証券の仕訳も、4つのパターンの違いを比較しながら覚えれば怖くありません。図解や実践問題を通して、一緒に頑張ってマスターしましょう!

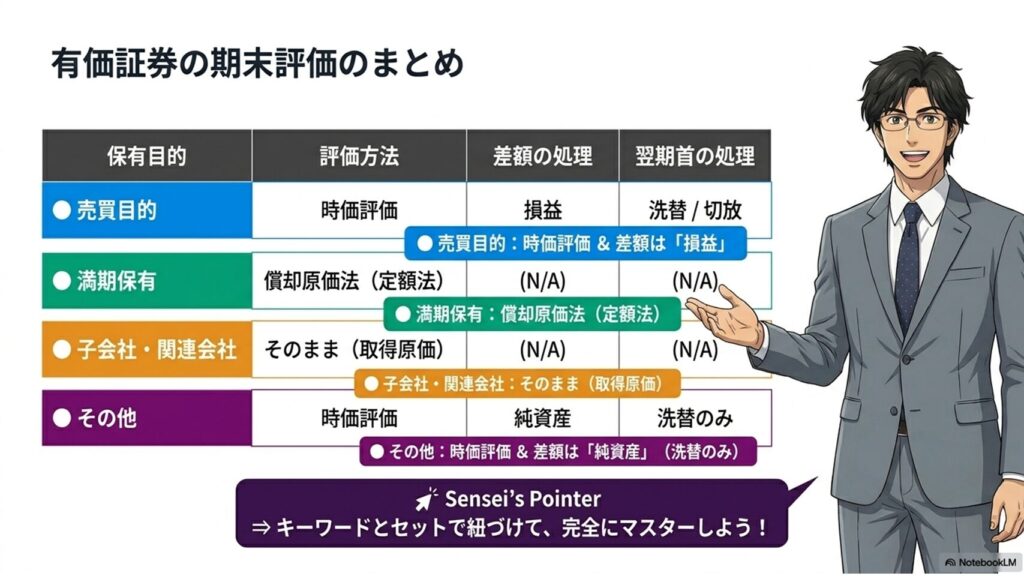

決算の際に行う有価証券の期末評価は、有価証券を保有する「目的」に応じて4つに分類されます。それぞれの分類で「時価で評価するのか」「取得原価のままなのか」が異なるため、まずはこの大枠をしっかりと押さえることが合格への第一歩です。

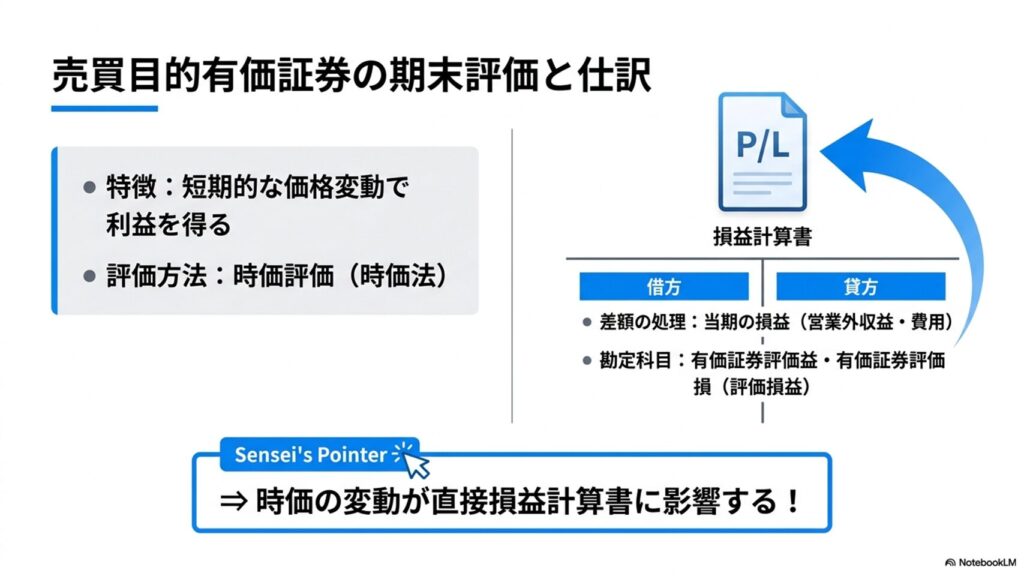

1つ目の分類は、短期的な価格の変動によって利益を得ることを目的とした「売買目的有価証券」です。この有価証券は、決算日の時点で「今売ったらいくらになるか」という実態を表すため、帳簿価額を時価に修正(時価法)します。

時価に修正した際に生じる帳簿価額との差額は、「有価証券評価益」または「有価証券評価損」という勘定科目を使って当期の損益(営業外収益・費用)として計上します。試験では、複数の銘柄を保有している場合に、全体でまとめて「有価証券評価損益」として純額で仕訳するケースもよく出題されます。

例えば、取得原価が1,000円の株式が、期末に1,200円になっていた場合、200円の価値が上がっていますから、借方に「売買目的有価証券 200」、貸方に「有価証券評価益 200」と仕訳をします。逆に価値が下がっていれば、借方に「有価証券評価損」を計上します。損益計算書に直接影響を与える点が大きな特徴です。

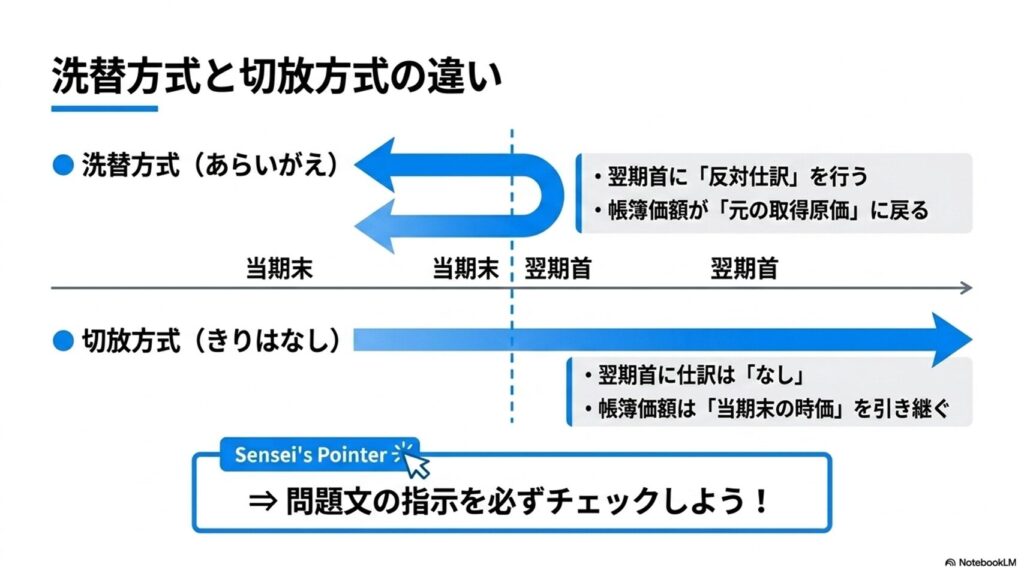

売買目的有価証券で最も混乱しやすいのが、翌期首の処理です。評価替えをした後の翌期首に、どのように帳簿価額を扱うかによって、「洗替(あらいがえ)方式」と「切放(きりはなし)方式」の2種類が存在します。

洗替方式は、翌期首に決算整理仕訳の「逆の仕訳(反対仕訳)」を行い、帳簿価額を元の取得原価に戻す方法です。一方、切放方式は、当期末の時価をそのまま翌期の帳簿価額として引き継ぐため、翌期首には何も仕訳を行いません。

【条件】取得原価1,600円、当期末の時価1,700円の場合

<当期末の仕訳(共通)>

借方:売買目的有価証券 100 / 貸方:有価証券評価益 100

<翌期首の仕訳(洗替方式の場合)>

借方:有価証券評価益 100 / 貸方:売買目的有価証券 100

※帳簿価額は1,600円に戻る

<翌期首の仕訳(切放方式の場合)>

仕訳なし

※帳簿価額は1,700円のままスタート

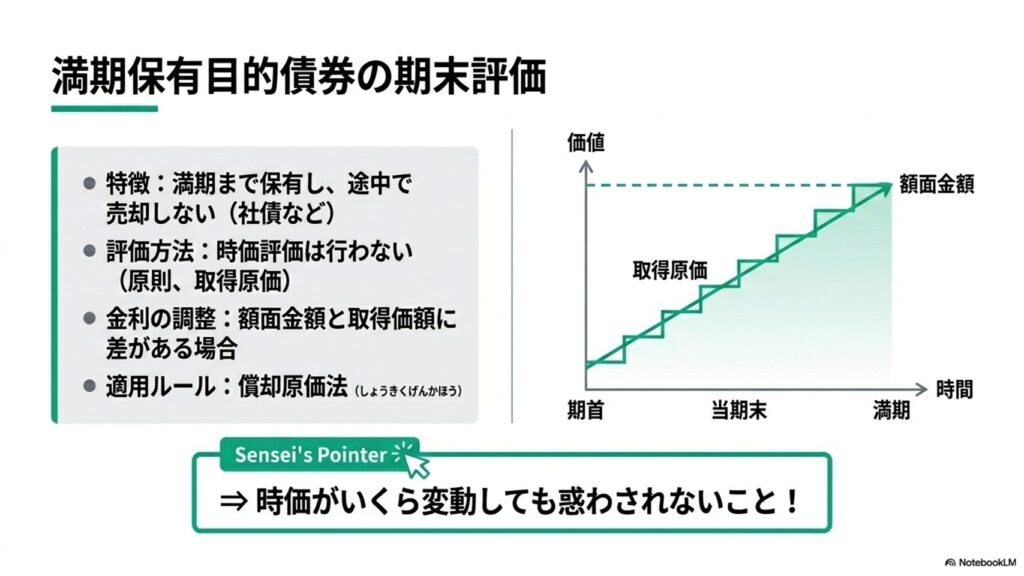

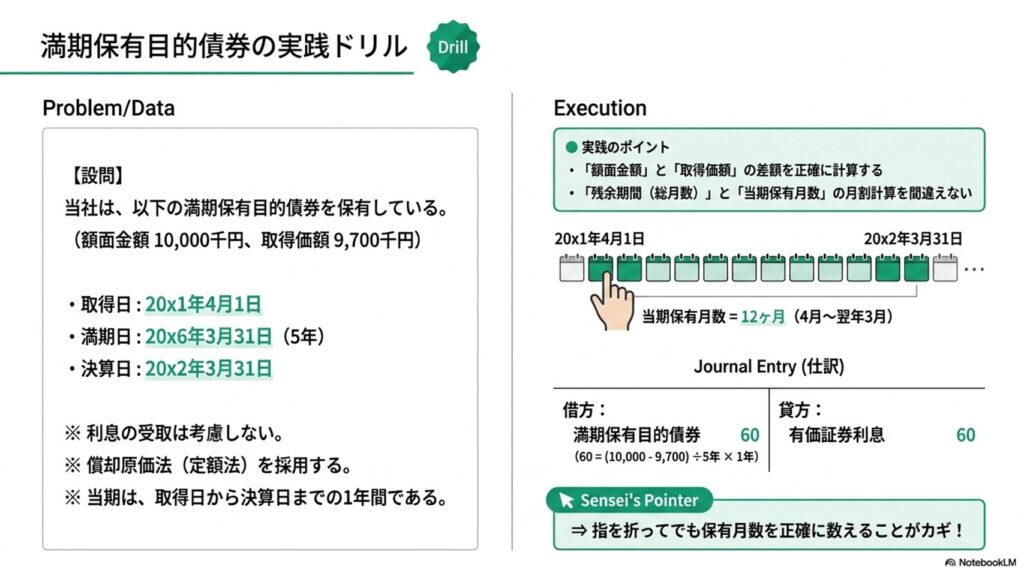

2つ目の分類は、名前の通り満期まで保有することを目的とした「満期保有目的債券」です。社債や国債などがこれに該当します。この債券は、途中で売却して利益を得ることを想定していないため、決算時に時価が変動していても時価評価は行いません。

原則として、貸借対照表には「取得原価」のまま計上されます。しかし、額面金額(満期時に返ってくる金額)と、実際に取得した価額(取得原価)に差がある場合、その差額は「金利の調整」という性質を持つと考えられます。そのため、満期までの期間にわたって、その差額を少しずつ帳簿価額に加減していく処理が必要になります。

この差額を調整するルールのことを「償却原価法(しょうきゃくげんかほう)」と呼びます。簿記2級では、この調整を毎期均等に行う「定額法」がよく出題されますので、次の見出しで具体的な計算方法を確認しましょう。(出典:企業会計基準委員会(ASBJ)『金融商品に関する会計基準』等)

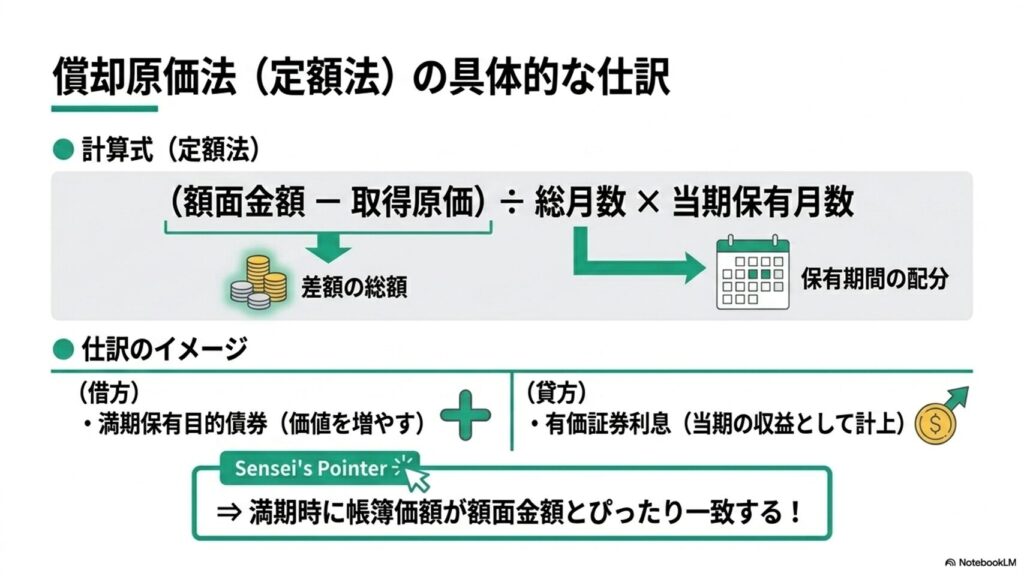

償却原価法(定額法)の計算では、取得価額と額面金額の差額を、取得日から満期日(償還日)までの月数で割り、当期に保有していた月数分だけを当期の有価証券利息として計上します。

計算式としては、「(額面金額 - 取得原価) ÷ 総保有月数 × 当期の保有月数」となります。加算される分は「満期保有目的債券」の帳簿価額を増やすとともに、貸方に「有価証券利息」を計上します。

【条件】額面10,000円、取得価額9,700円。満期までの期間は36ヶ月で、当期は12ヶ月間保有した。

<計算式>

差額:10,000円 - 9,700円 = 300円

当期の償却額:300円 ÷ 36ヶ月 × 12ヶ月 = 100円

<当期末の仕訳>

借方:満期保有目的債券 100 / 貸方:有価証券利息 100

これにより、当期末の満期保有目的債券の帳簿価額は9,800円に増え、満期時にはぴったり10,000円になります。

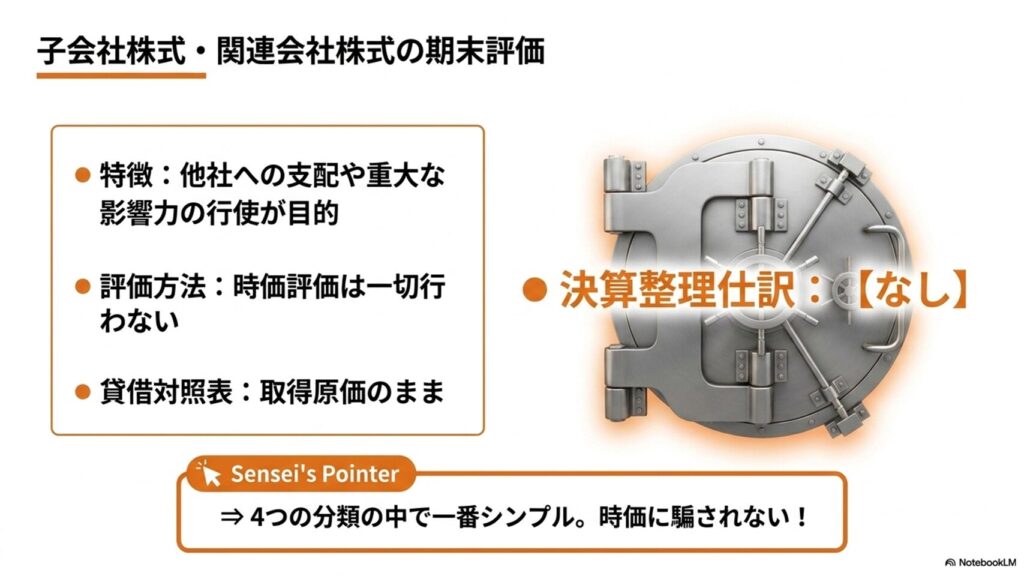

3つ目の分類は、他社への支配や重大な影響力を行使することを目的として保有する「子会社株式」および「関連会社株式」です。これらの株式は、株価が上がったからといってすぐに売却するものではありません。

事業の支配や連携が目的なので、期末の時価の変動をいちいち損益として把握する必要がありません。したがって、決算においては時価評価を一切行わず、原則として取得原価のまま貸借対照表に計上されます。

つまり、子会社株式・関連会社株式については、決算整理仕訳は「なし」となります。4つの分類の中では最もシンプルで覚えやすいですね!問題文に「子会社株式」と出てきたら、時価に惑わされず取得原価をキープするのだと思い出してください。

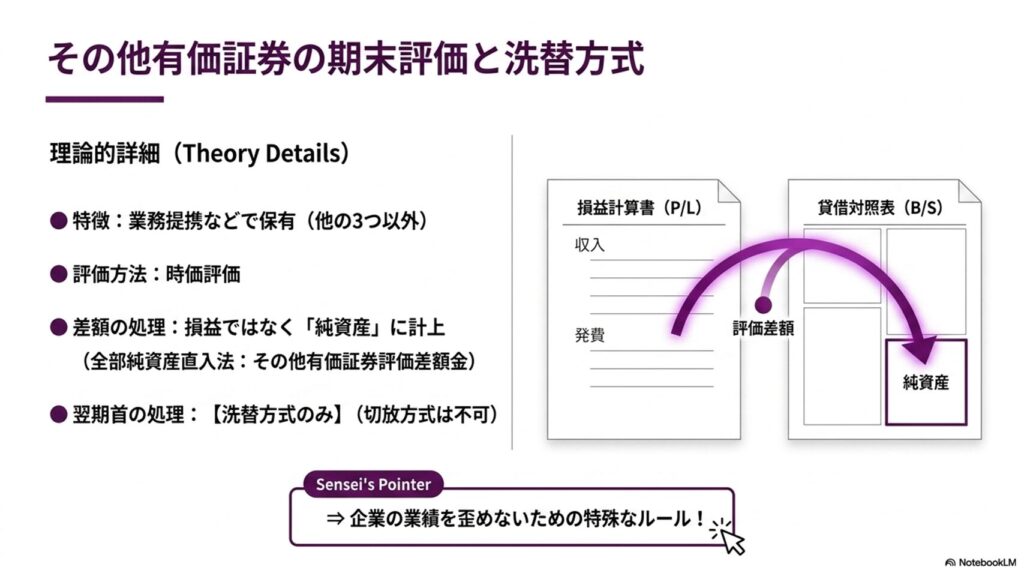

最後の分類は、業務提携などで保有し、長期的には売却も想定される「その他有価証券」です。ここまでの3分類のどれにも当てはまらないものがここに分類されます。この有価証券は、長期保有であるものの、実態価値を示すために決算時に時価評価を行います。

ただし、短期的な売買目的ではないため、時価との差額を当期の損益(評価益や評価損)にしてしまうと、企業の業績を歪めてしまいます。そこで、差額は損益計算書ではなく、貸借対照表の純資産の部にある「その他有価証券評価差額金」という勘定科目に直接計上します。これを「全部純資産直入法(ぜんぶじゅんしさんちょくにゅうほう)」と呼びます。

さらに重要なルールとして、その他有価証券の翌期首の処理は、切放方式は認められず「洗替方式のみ」を使用すると決まっています。つまり、翌期首には必ず反対仕訳を行って、帳簿価額を取得原価に戻すことを忘れないでください。

ここまで4つの分類ごとの期末評価ルールを解説してきました。しかし、インプットだけでは試験で点数を取ることはできません。ここからは、学んだ知識を定着させるために、過去問レベルの実践ドリルに挑戦してみましょう。

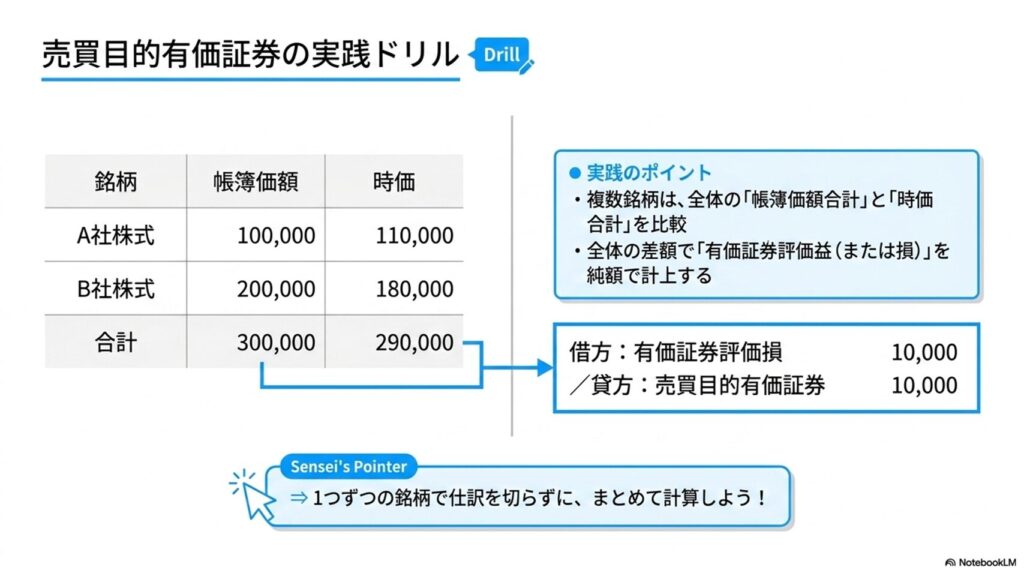

まずは売買目的有価証券の評価替えです。複数の銘柄を持っている場合の計算に注意して解いてみましょう。ノートとペンを用意して、ご自身で仕訳を考えてみてくださいね。

【問題1】

決算に際して、以下の売買目的有価証券の時価による評価替えを行う。

・X社株式(帳簿価額@400円、300株、時価@380円)

・Y社株式(帳簿価額@250円、200株、時価@290円)

・Z社株式(帳簿価額@500円、100株、時価@550円)

【解答】

借方:売買目的有価証券 7,000 / 貸方:有価証券評価益 7,000

【解説】

まずは各銘柄の「帳簿価額の合計」と「時価の合計」を計算します。

・X社:帳簿価額120,000円、時価114,000円(差額△6,000円)

・Y社:帳簿価額50,000円、時価58,000円(差額+8,000円)

・Z社:帳簿価額50,000円、時価55,000円(差額+5,000円)

全体の差額は「-6,000 + 8,000 + 5,000 = +7,000円」となります。価値が上がっているので、純額で「有価証券評価益」を計上します。

次は満期保有目的債券の償却原価法です。月割計算を間違えないように、保有期間を丁寧に数えることがポイントです。

【問題2】

取得価額97,000円のP社社債(満期保有目的、額面100,000円、残余期間60ヶ月)について、当期分(取得日から決算日までの12ヶ月分)を償却原価法(定額法)で評価する。

【解答】

借方:満期保有目的債券 600 / 貸方:有価証券利息 600

【解説】

取得価額と額面金額の差額を計算し、当期分を月割計算します。

差額:100,000円(額面) - 97,000円(取得価額) = 3,000円

当期分:3,000円 ÷ 60ヶ月 × 12ヶ月 = 600円

この600円分だけ、債券の価値を増やし、同額を利息として計上します。

最後はその他有価証券です。損益ではなく、純資産の部に計上するという独自ルールを思い出して仕訳を切りましょう。

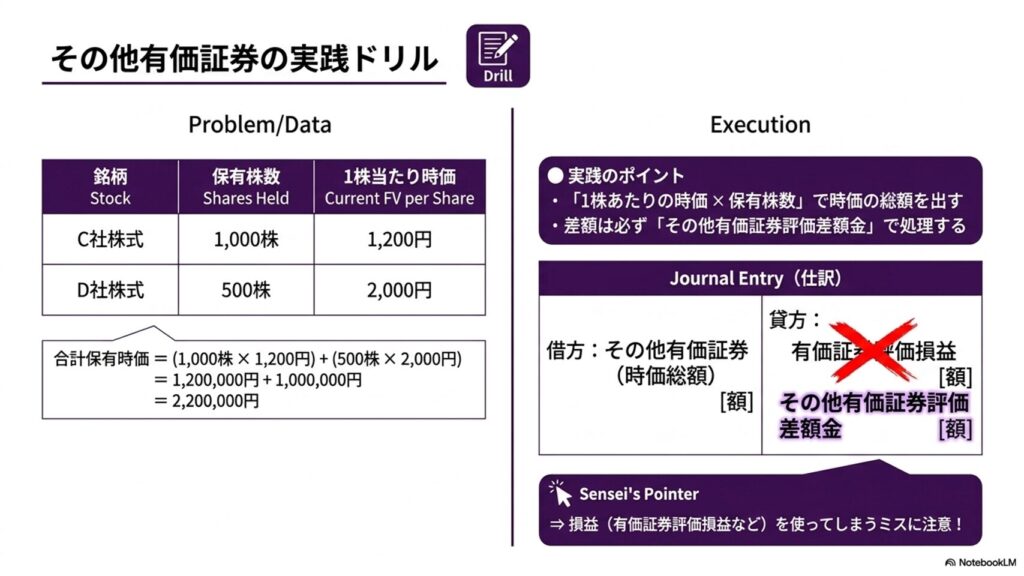

【問題3】

期末におけるQ社株式(その他有価証券に分類、取得原価310,000円)の時価は、1株あたり14,000円であった(20株保有)。税効果会計は適用しない。

【解答】

借方:その他有価証券評価差額金 30,000 / 貸方:その他有価証券 30,000

【解説】

まず時価の総額を求めます。14,000円 × 20株 = 280,000円。

帳簿価額310,000円に対し、時価は280,000円なので、30,000円目減りしています。

この差額を損益ではなく、純資産のマイナスとして「その他有価証券評価差額金」で処理します。価値が下がったので、貸方に「その他有価証券」を持ってきて減らします。

実践ドリルはいかがでしたか?有価証券の期末評価で非常によくある間違いが、「保有目的」を見落としてしまうことです。問題文の冒頭に「売買目的で保有している~」や「その他有価証券として処理する~」といった指示が必ずあります。

この指示を読み飛ばしてしまうと、せっかく計算が合っていても勘定科目を間違えて失点してしまいます。本番の試験では、まず「どの分類の有価証券か」という部分にペンで線を引くクセをつけましょう。これだけでケアレスミスを劇的に減らすことができますよ。

本日のまとめです!有価証券の期末評価は「保有目的」によって処理が全く異なります。

売買目的は「時価・損益」、満期保有目的は「償却原価法」、子会社等は「そのまま」、その他有価証券は「時価・純資産(洗替のみ)」と、キーワードでしっかりと紐づけて覚えてしまいましょう。これらが頭の中で整理できれば、仕訳問題は確実に得点できます。

私自身もこの記事を作りながら頭の中がスッキリ整理されました。皆さんはこのページをブックマークして、試験前の復習に役立ててくださいね。次回は税効果会計についても一緒に学んでいきましょう!応援しています!