クレアール簿記講座の評判は?料金や特徴を他社と徹底比較

たく先生

ミチプラスWORK

簿記3級からステップアップし、2級の学習を進める中で多くの人がつまずくのが「似たような用語の違い」と「新しい評価方法」です。とくに、意味を混同しやすい「割引」の正しい処理方法や、2級で新登場する「総平均法」、そして決算時に必須となる「棚卸減耗」は、試験でも頻出の超重要ポイント。

この記事では、教員として働きながら資格学習を続ける私が、初学者でも絶対に間違えないように、具体例と確認テストを交えて丁寧に解説します。「なんとなく暗記」から卒業し、本質的な理解へとレベルアップしていきましょう!

こんにちは、たく先生です。今回は、簿記2級の中でも「丸暗記すると危険」な論点をピックアップしました。学校の備品管理など、身近な例に置き換えて考えてみると、すんなり理解できるようになりますよ!

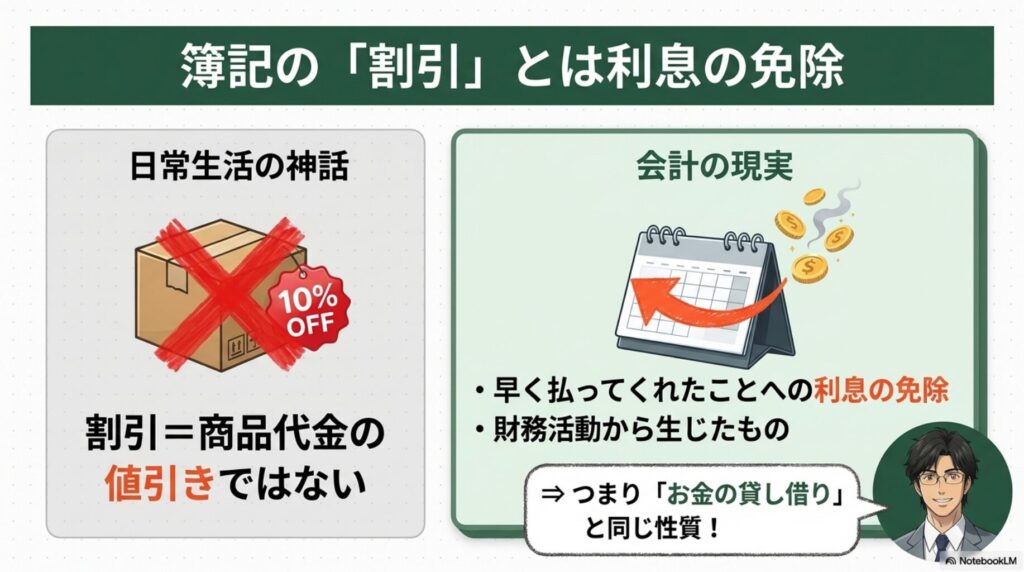

簿記の学習を進めていると、「割戻」と「割引」という非常に似た名前の用語が登場します。日常生活ではどちらも「安くなること」という感覚で使われがちですが、簿記の世界では全く異なる性質を持つ別の取引として扱われます。まずはこの2つの違いを明確にしていきましょう。

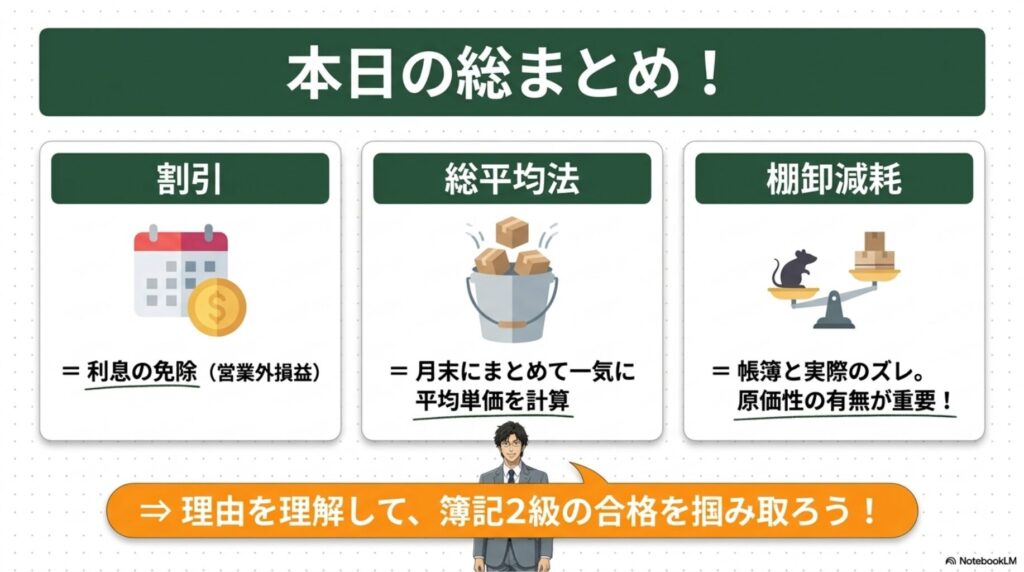

簿記における「割引」とは、「掛け代金を期日よりも早く決済した場合に、実際の支払日から決済期日までの利息相当額を減額すること」を指します。ここでの最大のポイントは、「商品そのものの値引き」ではなく、「お金を早く払ってくれた(もらえた)ことに対する利息の免除」だということです。

具体例で考えてみましょう。あなたが商品を仕入れ、代金10万円の支払期日が「1ヶ月後」だったとします。しかし、資金に余裕があったため「今日、すぐに現金で払いますよ」と提案しました。すると相手は「本来なら1ヶ月後にお金が入る予定だったのに、早くお金を回してくれて助かる!その分の利息として1,000円おまけするよ」と言ってくれました。

これが簿記における「割引」です。つまり、割引は商品の売買という「営業活動」から生じたものではなく、資金のやり取りという「財務活動」から生じた利息の性質を持っているのです。

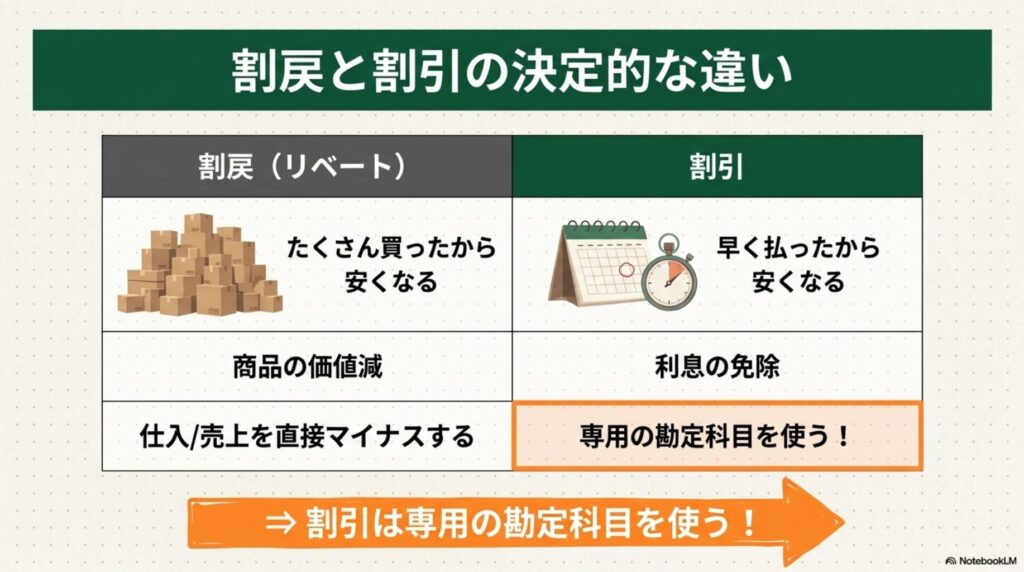

一方、前回の記事で解説した「割戻(わりもどし)」は、いわゆる「リベート」のことです。「一定期間にたくさん買ってくれたから(大量仕入・大量販売)、キャッシュバックとして代金を安くするね」というものです。これは純粋に「商品代金そのもののマイナス」を意味します。

仕訳を行う際、割戻は「仕入」や「売上」の金額から直接マイナスする(逆仕訳をする)処理を行います。しかし、割引は「商品の価値が下がったわけではない」ため、仕入や売上を減らすのではなく、「仕入割引」「売上割引」という専用の勘定科目を使用しなければなりません。ここを混同すると試験で確実に失点するので注意が必要です。

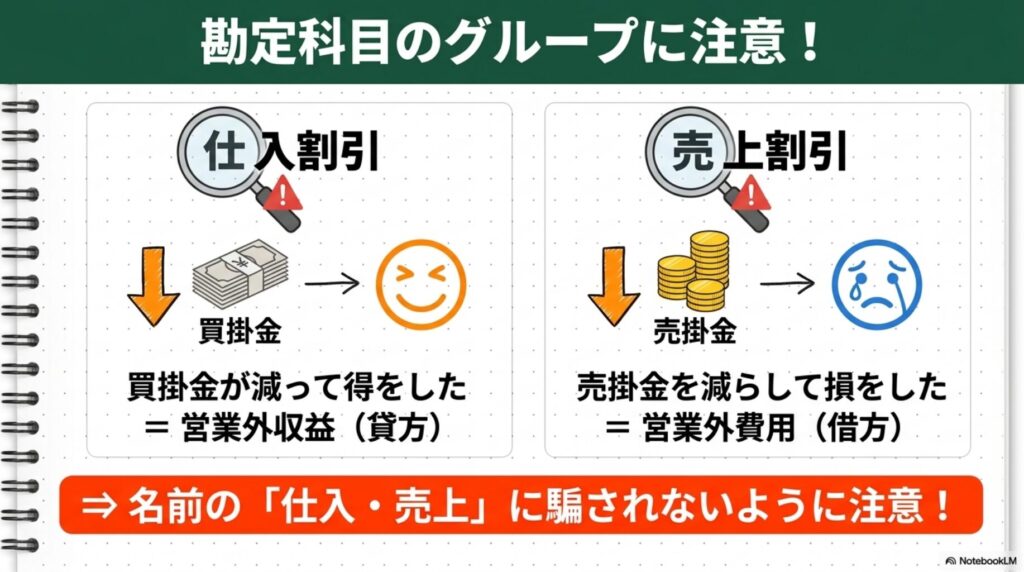

割引の仕訳で最も引っかかりやすいのが、「仕入」と「売上」という言葉につられて、勘定科目のホームポジション(借方・貸方)を間違えてしまうことです。割引は利息の性質を持つため、勘定科目のグループが特殊になります。

| 名称 | 意味 | 勘定科目のグループ(借方・貸方) |

|---|---|---|

| 仕入割引 | 早期決済により、買掛金を減額してもらうこと | 営業外収益(貸方) |

| 売上割引 | 早期決済により、売掛金を減額すること | 営業外費用(借方) |

⚠️ 絶対に間違えないための注意点:

「仕入」と付いていますが、費用(借方)ではなく収益(貸方)になります。「買掛金が減ってラッキー(受取利息と同じ性質)」と考えましょう。

逆に「売上」と付いていますが、収益(貸方)ではなく費用(借方)になります。「売掛金を減らしてあげたから損をした(支払利息と同じ性質)」と考えます。

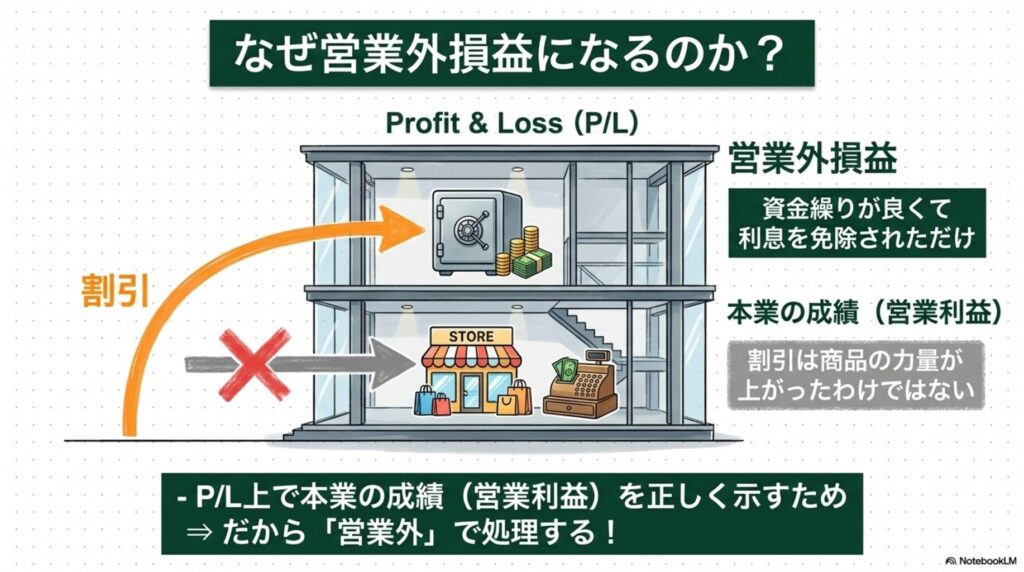

なぜ、仕入割引や売上割引を、売上原価の増減ではなく「営業外損益」として扱うのでしょうか。その理由は、企業の経営成績を正しく評価するためです。

企業が本業のビジネス(営業活動)でどれだけ儲けたかを示すのが「営業利益」です。もし、お金を早く払ったことによる割引(利息の免除)を仕入金額からマイナスしてしまうと、本業の商品力が上がったのか、単に資金繰りが良くて利息を免除されただけなのかが、損益計算書(P/L)を見ただけでは分からなくなってしまいます。

そのため、本業の成績(売上や仕入)には手を加えず、財務活動の結果として生じた損益であることを明確にするために、受取利息や支払利息と同じ「営業外収益」「営業外費用」の区分に表示するルールになっているのです。この「なぜそうするのか」という背景を理解しておくと、複雑な仕訳も自然と思い出せるようになります。

ここまでの内容がしっかり身についているか、アコーディオン形式の簡単な確認テストでチェックしてみましょう!タップ(クリック)すると解答と解説が開きます。

【解答】仕入割引(営業外収益)

【解説】早く払ったことによる利息相当額の免除なので「仕入割引」を使います。買掛金が減って得をしたので、貸方(収益)に計上します。

【解答】(借方)売上 2,000 / (貸方)売掛金 2,000

【解説】大量取引によるリベート(キャッシュバック)なので「割戻」に該当します。この場合は専用の勘定科目を作らず、直接「売上」を取り消す(借方に持ってくる)処理を行います。

ここからは、商品の単価を計算する「評価方法」と、期末の決算整理で必ず出題される「棚卸減耗(たなおろしげんもう)」について解説します。とくに2級から登場する新しい計算方法と、損益計算書(P/L)の表示区分の違いは、出題者が最も狙ってくるポイントです。

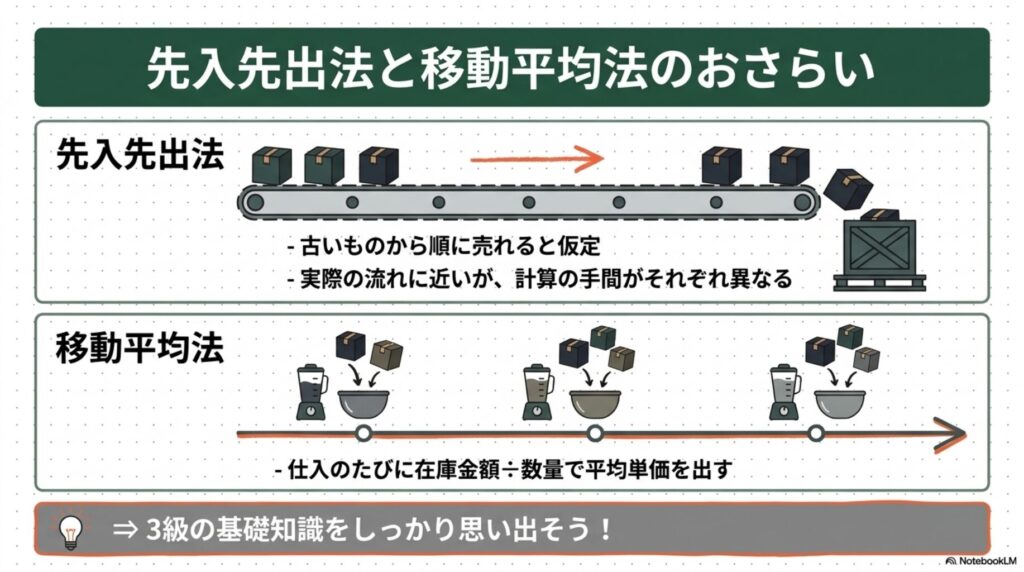

新しい「総平均法」を学ぶ前に、簿記3級で学習した2つの評価方法をサクッと復習しておきましょう。商品の仕入単価は毎回同じとは限らないため、どの単価で払い出された(売れた)かを決めるルールが必要です。

実際の試験でも必須となる「商品有高帳」を使って、3つの評価方法の動きを比較してみましょう。

以下のケースを想定し、4月10日に8個売り上げたときの「払出単価」と「残高」がどう変わるかに注目してください。

| 日付 | 摘要 | 受入 | 払出 | 残高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | ||

| 4/1 | 前月繰越 | 10 | @100 | 1,000 | ||||||

| 4/5 | 仕入 | 10 | @120 | 1,200 | 10 10 | @100 @120 | 1,000 1,200 | |||

| 4/10 | 売上 | 8 | @100 | 800 | 2 10 | @100 @120 | 200 1,200 | |||

古い「4/1の前月繰越分(@100円)」から先に払い出されると考えます。そのため、4/10の払出欄には@100円を適用し、残高には@100円が2個と、@120円が10個別々に残ります。

| 日付 | 摘要 | 受入 | 払出 | 残高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | ||

| 4/1 | 前月繰越 | 10 | @100 | 1,000 | ||||||

| 4/5 | 仕入 | 10 | @120 | 1,200 | 20 | @110 | 2,200 | |||

| 4/10 | 売上 | 8 | @110 | 880 | 12 | @110 | 1,320 | |||

4/5に仕入れた直後の「残高欄」で、すぐに新しい平均単価を計算し直します。

(1,000円+1,200円)÷ 20個 = @110円

そのため、4/10の払出欄には、この新しい単価@110円を適用します。

| 日付 | 摘要 | 受入 | 払出 | 残高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | ||

| 4/1 | 前月繰越 | 10 | @100 | 1,000 | ||||||

| 4/5 | 仕入 | 10 | @120 | 1,200 | ||||||

| 4/10 | 売上 | 8 | @110 | 880 | ||||||

| 月末 | 次月繰越 | 12 | @110 | 1,320 | ||||||

| 合計 | 20 | 2,200 | 20 | 2,200 | ||||||

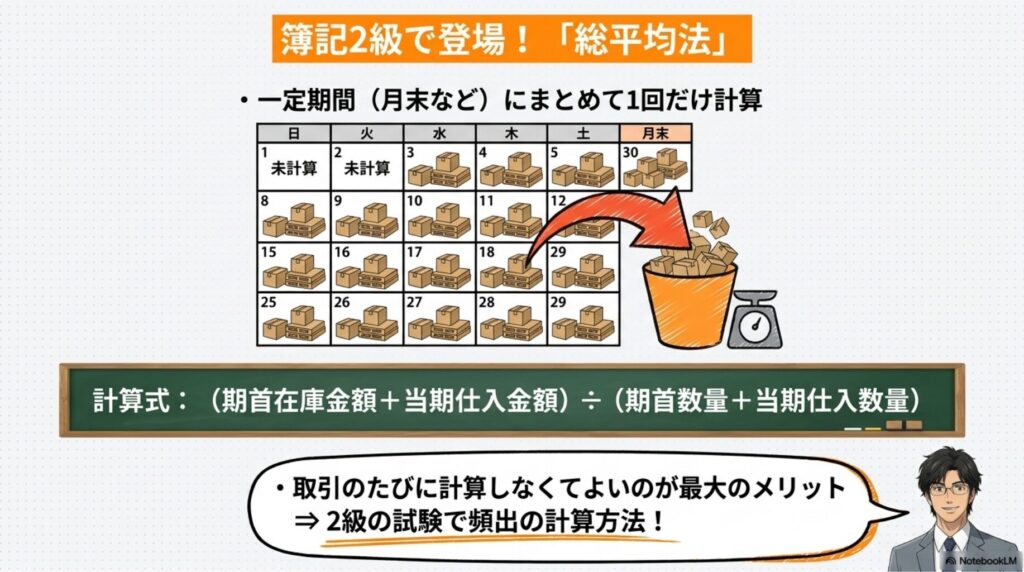

総平均法の場合、日々の記帳では単価や金額は記入せず、「月末」にまとめて計算します。

月末に、当月の総受入金額(2,200円)を総受入数量(20個)で割り、@110円という「総平均単価」を一発で求めます。その後で、4/10の払出欄や次月繰越の金額を一気に記入します。

各評価方法の特徴と違いを比較表にまとめました。ここでは、3級で学んだ2つに、2級で新しく登場する「総平均法」も加えて全体像を比較してみましょう。

| 評価方法 | 計算のタイミング | 特徴・メリット | デメリット |

|---|---|---|---|

| 先入先出法 | 払出(販売)のつど | 古いものから売れるという実際の物の流れ(スーパーの食品など)に一致しやすい。 | 物価変動時、古い単価で売上原価が計算されるため、利益が大きく出すぎる傾向がある。 |

| 移動平均法 | 仕入のつど | 常に最新の平均的な在庫価値を把握できるため、正確な状況管理が可能。 | 単価の違う商品を仕入れるたびに毎回計算し直すため、実務上の手間が非常に大きい。 |

| 総平均法(2級) | 一定期間(月末等)に1回 | 期間全体の合計金額÷合計数量で一括計算するため、計算の手間が省ける。 | 月末など期間の最後まで計算を待たないと、払い出した商品の正確な単価が確定しない。 |

そして、簿記2級で新たに学習するのが「総平均法(そうへいきんほう)」です。表にもある通り、総平均法は、一定期間(1ヶ月など)の仕入商品全体に対して「総平均単価」を1回だけ計算し、それをその月のすべての払出単価として適用する方法です。

総平均単価 =(期首商品棚卸高 + 当期商品仕入高)÷(期首商品数量 + 当期商品仕入数量)

取引のたびに電卓を叩く移動平均法と違い、「月末にまとめて一気に計算できる」のが最大の特徴でありメリットです。例えば、期首の在庫が10個(@100円)、当期の仕入が20個(@130円)だった場合、金額の合計(1,000円+2,600円=3,600円)を、数量の合計(10個+20個=30個)で割ります。すると総平均単価は「@120円」となり、当期に売れた商品はすべてこの単価で払い出されたものとして処理します。

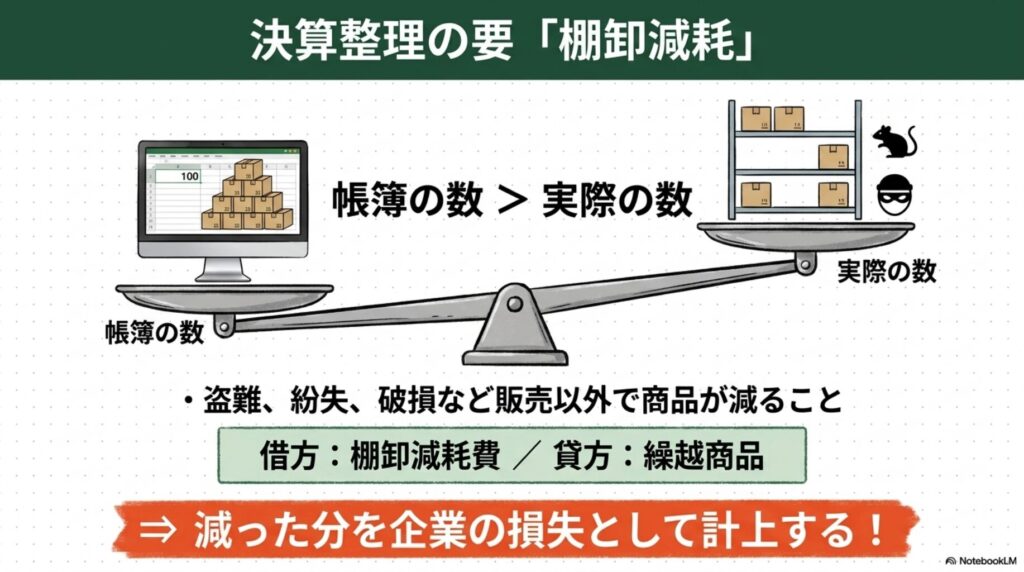

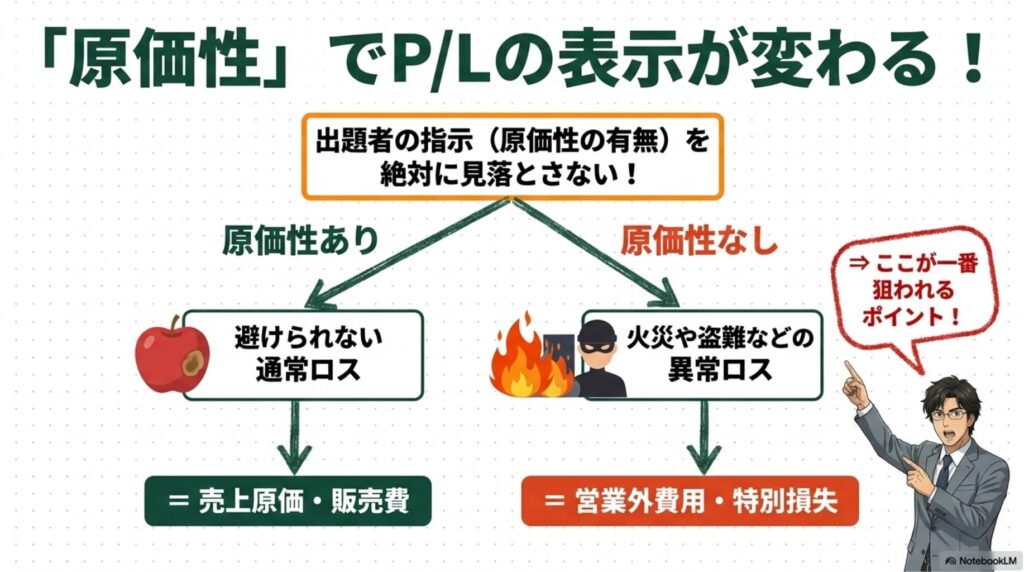

商品の評価単価が決まったら、次は決算時の「在庫の数」の確認です。会社では期末に商品を実際に数える「実地棚卸(じっちたなおろし)」を行いますが、帳簿上の数と実際の数が合わないことがよくあります。

例えば、学校の備品管理で考えてみてください。年度末にチョークの箱を数えたら、帳簿(商品有高帳)には「残り10箱」と記録されているのに、実際の倉庫には「8箱」しかなかった。割れて捨ててしまったり、記録漏れがあったりして、2箱減ってしまっていますよね。

このように、紛失や盗難、破損など、販売以外の理由で商品が減ってしまうことを簿記では「棚卸減耗(たなおろしげんもう)」といいます。商品が減った分は、企業の「損失」として帳簿を修正する仕訳が必要です。

【棚卸減耗費の計算】

棚卸減耗費 = 1個あたりの仕入原価(単価) ×(期末の帳簿数量 − 期末の実地数量)

仕訳としては、借方に「棚卸減耗費」、貸方に「繰越商品」(商品の減少)を計上します。

(借方)棚卸減耗費 / (貸方)繰越商品

試験で最も狙われるのが、計算した「棚卸減耗費」を損益計算書(P/L)のどこに表示するか、という問題です。ここで重要になるのが「原価性(げんかせい)の有無」という概念です。(出典:e-Gov法令検索『財務諸表等の用語、様式及び作成方法に関する規則』)

問題文に「原価性があるものとする」「原価性はないものとする」という指示が必ずあるので、それを見落とさないことが合格へのカギとなります。

総平均法と棚卸減耗に関する理解度を、アコーディオン形式のテストで確認しましょう!

【解答】移動平均法

【解説】移動平均法は仕入の都度計算を行います。一方、総平均法は一定期間(月末など)の合計金額を合計数量で割って、1回だけまとめて計算します。

【解答】営業外費用、または特別損失

【解説】原価性がない(異常な発生である)場合は、本業の費用である「売上原価」には含めず、営業外費用や特別損失として処理します。

いかがだったでしょうか。今回は簿記2級でつまずきやすいポイントを整理しました。

これらの違いは、単に暗記するのではなく「なぜそういう処理をするのか(利息だから、異常なロスだから等)」という背景を理解することで、本番の試験でも自信を持って解答できるようになります。

教員の仕事と両立しながらの資格学習は時間との戦いですが、ポイントを押さえた効率的な学習で、一緒に簿記2級合格を目指して頑張りましょう!