クレアール簿記講座の評判は?料金や特徴を他社と徹底比較

たく先生

ミチプラスWORK

日商簿記2級の学習をスタートして、最初の壁となるのが「売上原価対立法」です。3級で慣れ親しんだ「三分法」とは仕訳のタイミングが異なり、さらに「割戻(リベート)」や「返品」といった論点が絡むと、頭が混乱してしまう方も多いのではないでしょうか。

本記事では、簿記2級で頻出の売上原価対立法の仕組みから、本試験で確実に得点するための「2行セットの仕訳」のコツまでを徹底解説します。「なぜこの処理が必要なのか」という本質を理解して、苦手意識を一気に克服しましょう!

「この記事を読めば、なぜあの複雑な仕訳が必要なのか、パズルが解けるようにスッキリ理解できますよ。一緒にマスターしていきましょう!」

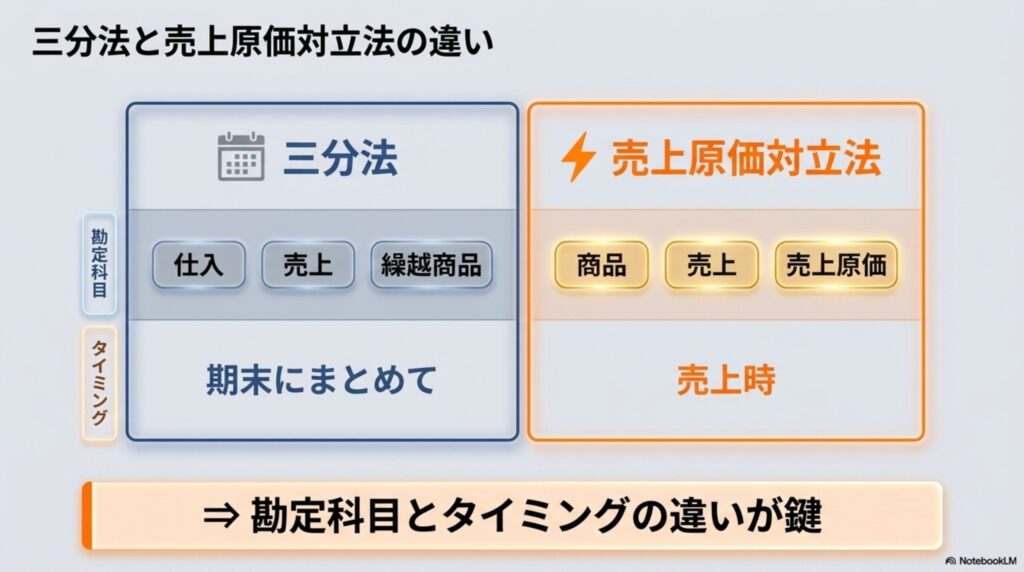

簿記3級では「三分法」のみを学習しますが、2級からは新たに「売上原価対立法」が登場します。まずは、この2つの記帳方法の違いと、実務でよく発生する「割戻(リベート)」の基本的な考え方をしっかりと整理しておきましょう。

簿記3級で学習した商品売買の最も基本的な記帳方法です。商品の取引を「仕入(費用)」「売上(収益)」「繰越商品(資産)」の3つの勘定科目に分けて記録します。商品を仕入れたときは「仕入」、売ったときは「売上」として処理し、期末に残った在庫を「繰越商品」として決算整理仕訳で調整するのが特徴です。

日商簿記2級の学習を始めると、多くの人が最初につまずくのが売上原価対立法(うりあげげんかたいりつほう)です。簿記3級で慣れ親しんだ三分法(仕入・売上・繰越商品)とは異なり、商品の仕入から売上までの流れをよりリアルタイムに把握するための記帳方法です。具体的には、商品売買のつど、「売上高」だけでなく「売上原価」も同時に仕訳に計上するのが最大の特徴となります。

なぜこのような方法を学ぶかというと、実際のビジネスの現場、特に在庫管理を厳密に行う企業では、今現在の在庫の金額や、その日の時点での売上原価を常に把握しておく必要があるからです。三分法のように決算の時にまとめて売上原価を計算する方式では、期中に正確な利益を把握するのが難しいという弱点があります。この弱点を克服するために導入されるのが、売上原価対立法なのです。試験対策としても、新しい勘定科目の使い方に慣れることが第一歩となります。

三分法と売上原価対立法の最も決定的な違いは、用いる勘定科目と、仕訳を行うタイミングにあります。三分法では「仕入(費用)」「売上(収益)」「繰越商品(資産)」の3つの勘定科目を使いますが、売上原価対立法では「商品(資産)」「売上(収益)」「売上原価(費用)」の3つを使用します。

三分法の場合、商品を仕入れたときは単に「仕入」という費用として処理し、販売したときも「売上」だけを計上します。売れた商品の原価がいくらだったのかは、期末の決算整理仕訳(しーくりくりしー)を行うまで確定しません。一方、売上原価対立法では、商品を仕入れた段階では「商品」という資産として計上し、販売したその瞬間に、在庫(商品)を減らして「売上原価」という費用に振り替えます。つまり、常に最新の在庫金額と売上原価が帳簿上に示されている状態を作り出すことができるのです。この根本的な仕組みの違いを理解することが、後の複雑な仕訳を解くための土台となります。

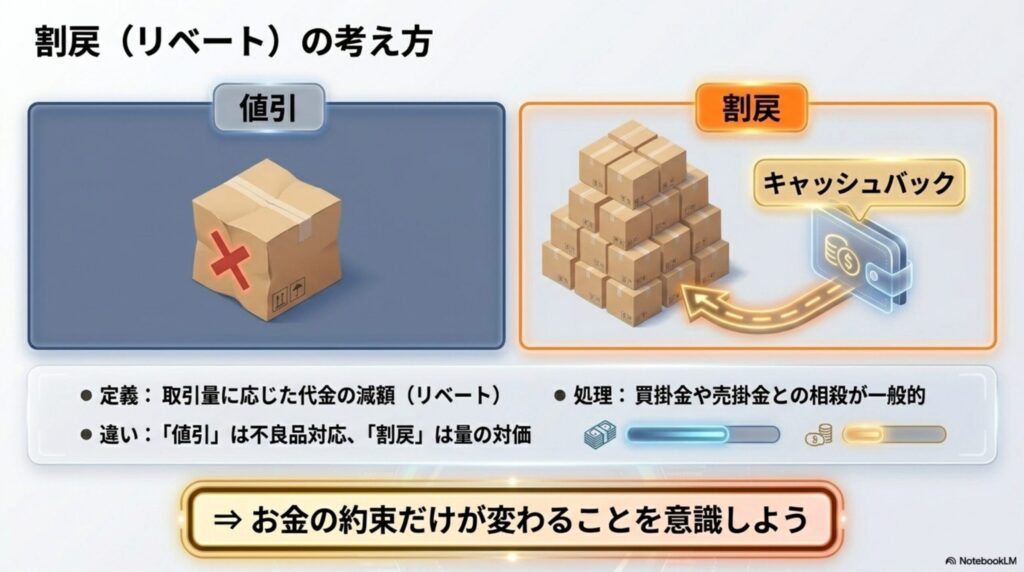

商品売買に関するもう一つの重要テーマが「割戻(わりもどし)」です。ビジネスの世界では「リベート」と呼ばれることも多く、一定期間に多額または多量の取引を行った得意先に対して、これまでの取引の代金の一部を返還(または減額)することを指します。(出典:国税庁『No.6359 値引き、返品、割戻しなどを行った場合の税額の調整』)

例えば、ある仕入先から「1ヶ月間に100個以上買ってくれたら、後から1個あたり100円安くしてあげるよ」という契約を結んでいたとします。条件を達成した時に、買掛金からその割引分を差し引いてもらうのが割戻です。簿記上は「仕入割戻」や「売上割戻」として処理されますが、実務上は後日の買掛金や売掛金との相殺という形で処理されることが一般的です。試験では「代価の減額を受けた」「リベートとして買掛金から控除した」といった表現で出題されるため、言葉の意味をしっかりイメージできるようにしておきましょう。

「値引」との違いに迷う方がいますが、値引は「品質不良や品違い」など商品に問題があった場合の減額です。一方、「割戻」は「たくさん買ってくれたお礼(リベート)」としての減額です。理由が全く異なる点を意識しましょう!

割戻と混同しやすいのが「返品」です。どちらも買掛金や売掛金を減額する処理が必要になるため、初学者は同じようなものだと錯覚してしまいがちですが、物理的な「商品の移動」があるかどうかが決定的な違いです。

「返品」の場合、品違いなどの理由で商品そのものを相手に送り返します。そのため、お金の処理だけでなく、手元にある商品(在庫)の増減も伴うことになります。一方、「割戻」はあくまで取引量の多さに伴うキャッシュバックのようなものであり、商品は一切移動しません。手元にある在庫の数は変わらず、単に支払うべき(あるいは受け取るべき)金額だけが減るという状態です。仕訳を行う際は、「今、商品は動いているのか?それともお金の約束だけが変わっているのか?」を自問自答することで、ケアレスミスを劇的に防ぐことができます。

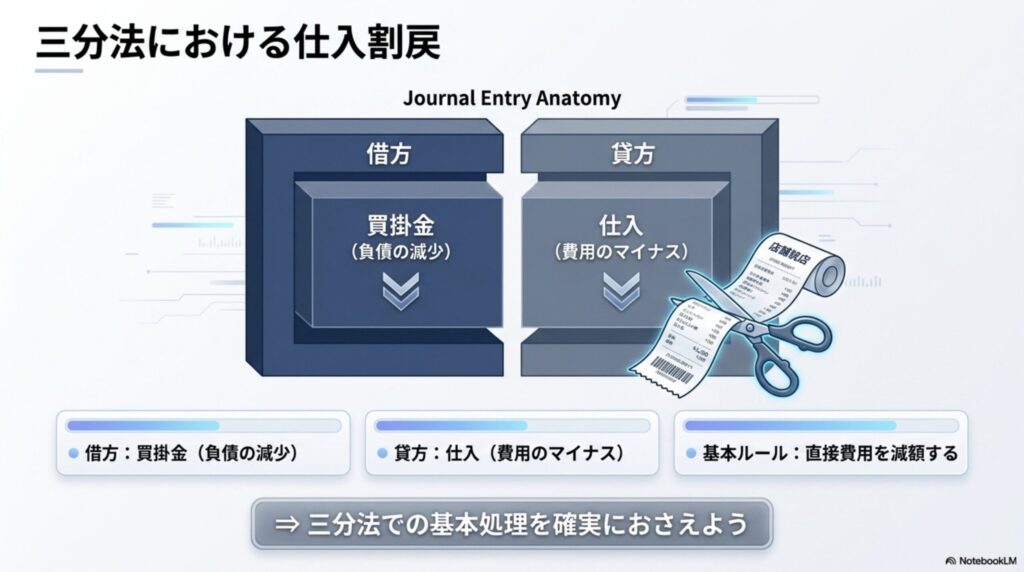

ここで一度、基本に立ち返って「三分法」における仕入割戻の処理を確認しておきましょう。例えば、仕入先から10円の割戻(リベート)を受け、買掛金と相殺するというケースを想定します。

三分法では、商品を仕入れた際に借方に「仕入(費用)」を計上しています。そのため、割戻を受けた場合は、その費用のマイナスとして、貸方に「仕入」を直接減額する仕訳を行います。

【三分法の仕訳例】

借方:買掛金(負債の減少) 10 / 貸方:仕入(費用のマイナス) 10

この仕訳により、「支払うべき負債(買掛金)」が減り、同時に「仕入れた費用」も減ったことになります。三分法ではこのように、仕入のマイナスとして直接処理するのが基本ルールです。では、これを売上原価対立法で行うとどうなるのでしょうか?次のセクションで詳しく見ていきましょう。

基礎知識を理解したところで、ここからは試験で実際に問われる「売上原価対立法」の具体的な仕訳手順を見ていきましょう。売上時や返品時の処理をセットで覚えることが、得点アップの最大のカギになります。

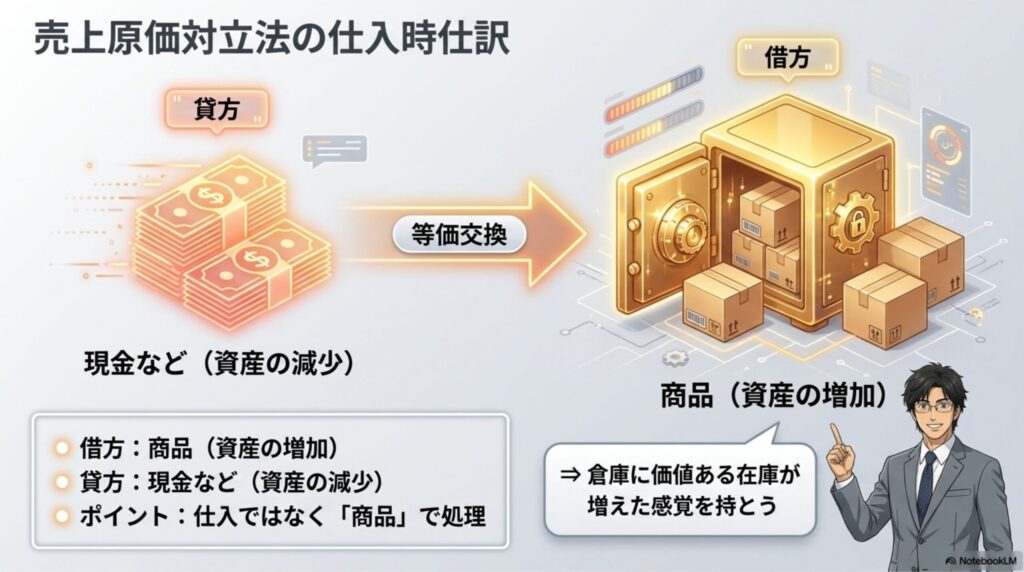

売上原価対立法では、先ほど解説した通り「商品(資産)」という勘定科目を使用します。商品を仕入れたときの具体的な仕訳の流れは、実は非常にシンプルです。まずは基本的な例題を見てみましょう。

【例題1:単純な仕入】

1,100円の商品を現金で仕入れた。

借方:商品(資産の増加) 1,100 / 貸方:現金(資産の減少) 1,100

さらに、仕入時に発生した運賃(引取運賃)などの「付随費用」も、三分法と同様に商品の原価に含めて処理します。

【例題2:付随費用がある場合の仕入】

1,100円の商品を掛けで仕入れ、引取運賃100円は現金で支払った。

借方:商品(資産の増加) 1,200 / 貸方:買掛金(負債の増加) 1,100

/ 貸方:現金(資産の減少) 100

三分法では借方が「仕入」になるところですが、売上原価対立法では資産の増加として「商品」勘定で処理します。会社の倉庫に1,100円分の価値があるモノ(在庫)が増えた、とリアルに捉えるわけです。この「仕入れたら商品勘定に乗せる」という感覚を体に染み込ませておくことが、次の売上時の仕訳を理解する上で非常に重要になってきます。

売上原価対立法が最も本領を発揮するのが、商品を販売した(売り上げた)瞬間です。ここが三分法との最大の違いであり、簿記2級の試験で頻出するポイントでもあります。原価1,000円の商品を、1,200円で現金販売したケースを考えてみましょう。

三分法であれば「現金 1,200 / 売上 1,200」の一行で終わりますが、売上原価対立法では売上の計上と同時に、在庫の減少と原価の振り替えをセットで行う必要があります。具体的には、以下の2行の仕訳になります。

【例題3:商品売上時の仕訳】

原価1,000円の商品を、1,200円で現金販売した。

①借方:現金(資産の増加) 1,200 / 貸方:売上(収益の発生) 1,200 (※売価の計上)

②借方:売上原価(費用の発生) 1,000 / 貸方:商品(資産の減少) 1,000 (※原価の振り替え)

もしこれが「原価1,000円の商品を、1,200円で掛け販売し、発送費50円を現金で支払った」という応用問題になっても、基本は同じです。発送費は当方負担の費用として「発送費勘定(費用)」などで処理するため、仕訳は以下のようになります。

【例題4:発送費がある場合の売上】

①借方:売掛金(資産の増加) 1,200 / 貸方:売上(収益の発生) 1,200

②借方:売上原価(費用の発生) 1,000 / 貸方:商品(資産の減少) 1,000

③借方:発送費(費用の発生) 50 / 貸方:現金(資産の減少) 50

この2行目(例題4では②)の仕訳が非常に重要です。手元から1,000円分の「商品(資産)」が減り、それが「売上原価(費用)」に変わったことを表しています。売上のたびにこの2つの仕訳をワンセットで切ることを決して忘れないでください。

では、販売した商品や仕入れた商品が「返品」された場合はどうなるでしょうか?返品は、簿記の世界では基本的に「最初からその取引がなかったこと」にするための逆仕訳を行います。

【仕入返品(仕入戻し)の場合】

仕入れた商品(100円)を返品した場合、資産である商品が減るため、仕入時の逆仕訳を切ります。

借方:買掛金(負債の減少) 100 / 貸方:商品(資産の減少) 100

【売上返品(売上戻り)の場合】

販売した商品(売価120円、原価100円)が返品されてきた場合は、売上時の「2行の仕訳」を両方ともひっくり返す必要があります。

①借方:売上(収益の取り消し) 120 / 貸方:売掛金(資産の減少) 120

②借方:商品(資産の戻り) 100 / 貸方:売上原価(費用の取り消し) 100

お客様から商品が戻ってきたということは、会社の倉庫に在庫(資産)が戻り、その分の原価(費用)を取り消すということです。売上時と同様に、返品時も必ず2行セットで仕訳を行うことがポイントです。

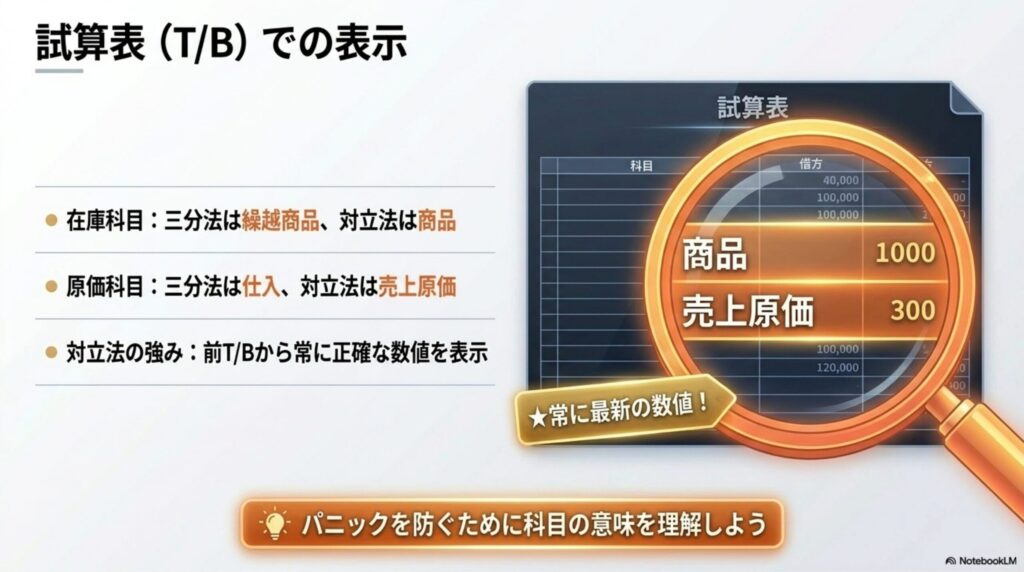

ここまでの知識が定着すると、試験でよく出題される「試算表(T/B)」の読み取りが格段に楽になります。三分法と売上原価対立法では、試算表に表示される科目と、それが意味する内容が大きく異なります。

| 勘定科目 | 三分法(後T/B) | 売上原価対立法(前T/B・後T/B) |

|---|---|---|

| 在庫を表す科目 | 繰越商品が「期末商品」 | 商品が「期末商品」 |

| 原価を表す科目 | 仕入が「売上原価」 | 売上原価が「売上原価」 |

三分法では、決算整理仕訳(しーくりくりしー)を行うまでは「繰越商品」は期首の在庫額を示したままです。しかし、売上原価対立法では、商品の動きがあるたびに「商品」勘定を増減させているため、決算整理を待つことなく、前T/B(決算整理前残高試算表)の時点から常に「商品」が期末在庫額を、「売上原価」が正確な売上原価を示しています。この仕組みを理解しておくと、総合問題でのパニックを防ぐことができます。

売上原価対立法と割戻・返品の処理を総合的に見てきましたが、最終的に試験で問われるのは「どのタイミングで、いくらの原価として処理すべきか」という正確な判断力です。三分法と売上原価対立法の根本的な違いは、まさに「いつ売上原価を算出するか」というタイミングに集約されます。

三分法が「決算のときにまとめて計算する後回し方式」だとすれば、売上原価対立法は「売るたびにその場で計算するリアルタイム方式」です。実務において、在庫管理システム(POSレジなど)が発達した現代では、この売上原価対立法の考え方が非常に重要視されています。だからこそ、日商簿記2級でも重点的に出題されるのです。仕組みを丸暗記するのではなく、なぜこの仕訳が必要なのかという「会社のリアルなお金の動き」を想像しながら学習を進めてみてください。

ここまで学んだ知識を定着させるために、実際の試験を想定した練習問題に挑戦してみましょう。「解答を見る」をタップ(クリック)するとアコーディオンが開いて正解が確認できます。

A社は、B社から商品5,000円を掛けで仕入れた。なお、当社は売上原価対立法を採用している。

借方:商品(資産の増加) 5,000 / 貸方:買掛金(負債の増加) 5,000

【解説】三分法なら借方は「仕入」ですが、売上原価対立法なので資産の「商品」勘定を使用します。

C社に対し、一定期間の取引額が目標に達したため、仕入割戻として200円を控除する旨の通知を受けた。なお、この割戻額は買掛金と相殺する。当社は三分法を採用している。

借方:買掛金(負債の減少) 200 / 貸方:仕入(費用のマイナス) 200

【解説】割戻はリベートのことです。商品は移動していないのでそのまま、買掛金を減らし、費用の「仕入」をマイナスします。

先日、原価3,000円の商品を4,000円で掛け販売していたが、品違いにより顧客から全品が返品された。なお、当社は売上原価対立法を採用している。

①借方:売上(収益の取り消し) 4,000 / 貸方:売掛金(資産の減少) 4,000

②借方:商品(資産の戻り) 3,000 / 貸方:売上原価(費用の取り消し) 3,000

【解説】売上原価対立法での返品は、売上時の「2行の仕訳」の逆仕訳を行います。売上の取り消し(売価)と、在庫の戻し(原価)をセットで計上します。

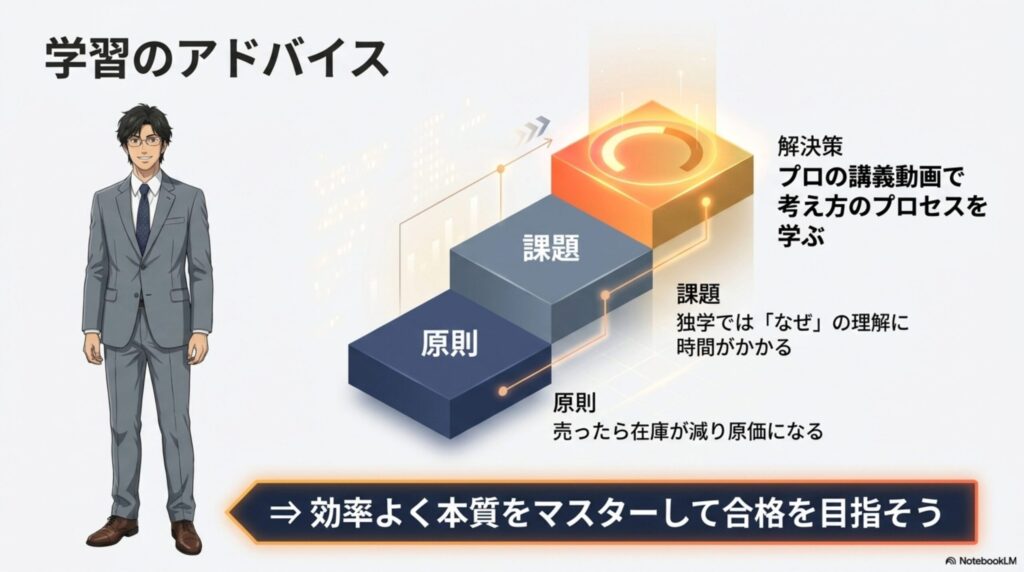

今回は、簿記2級の関門である「売上原価対立法」と「割戻(リベート)」について解説しました。初めは2行の仕訳に戸惑うかもしれませんが、「商品を売ったら在庫が減って原価になる」という原則さえ押さえておけば、どんな応用問題にも対応できるようになります。

独学でこのような複雑な論点に直面すると、どうしても理解に時間がかかったり、挫折しそうになることもあるでしょう。特に、仕事や家事で忙しい社会人の方にとって、限られた時間で効率よく「なぜそうなるのか」を理解することは極めて重要です。もし、テキストだけでは腹落ちしないと感じている場合は、実績のある通信講座の講義動画を活用して、プロの講師から「考え方のプロセス」を学ぶことを強くおすすめします。無料の資料請求だけでも有益な情報が得られるので、ぜひ第一歩を踏み出してみてください!