【簿記2級】有価証券の期末評価4パターン完全攻略!仕訳の違いを図解

たく先生

ミチプラスWORK

簿記2級の勉強を進めると、3級から一気に難易度が上がるのが「固定資産」の分野です。「200%定率法」の複雑な計算や、売却と購入が入り混じる「買換」、そして補助金の課税を避ける「圧縮記帳」など、初学者がつまずきやすい論点が目白押しですよね。しかし、これらは出題頻度が高く、簿記2級合格のためには絶対に避けて通れない最重要テーマでもあります。

この記事では、読者の皆様が苦手意識を持ちやすい「固定資産の複雑な計算と仕訳」を、実例や過去問レベルの確認テストを交えながら、一つひとつ丁寧に解説していきます。複雑に見える仕訳も、分解して考えるコツさえ掴めば必ず解けるようになります。私と一緒に、簿記2級の固定資産をマスターしていきましょう!

こんにちは!たく先生です。私も簿記2級の固定資産には最初かなり苦戦しました。でも、一つひとつの仕組みを理解すれば、確実に得点源にできます。焦らず一緒に頑張りましょう!

簿記2級では、新たに登場する固定資産の分類や、計算がより複雑になる減価償却、さらに売却・買換・除却といった幅広い取引の仕組みを理解する必要があります。まずはこのセクションで、各取引の基本的なルールと計算方法を実例とともに整理し、苦手意識を取り除いていきましょう。

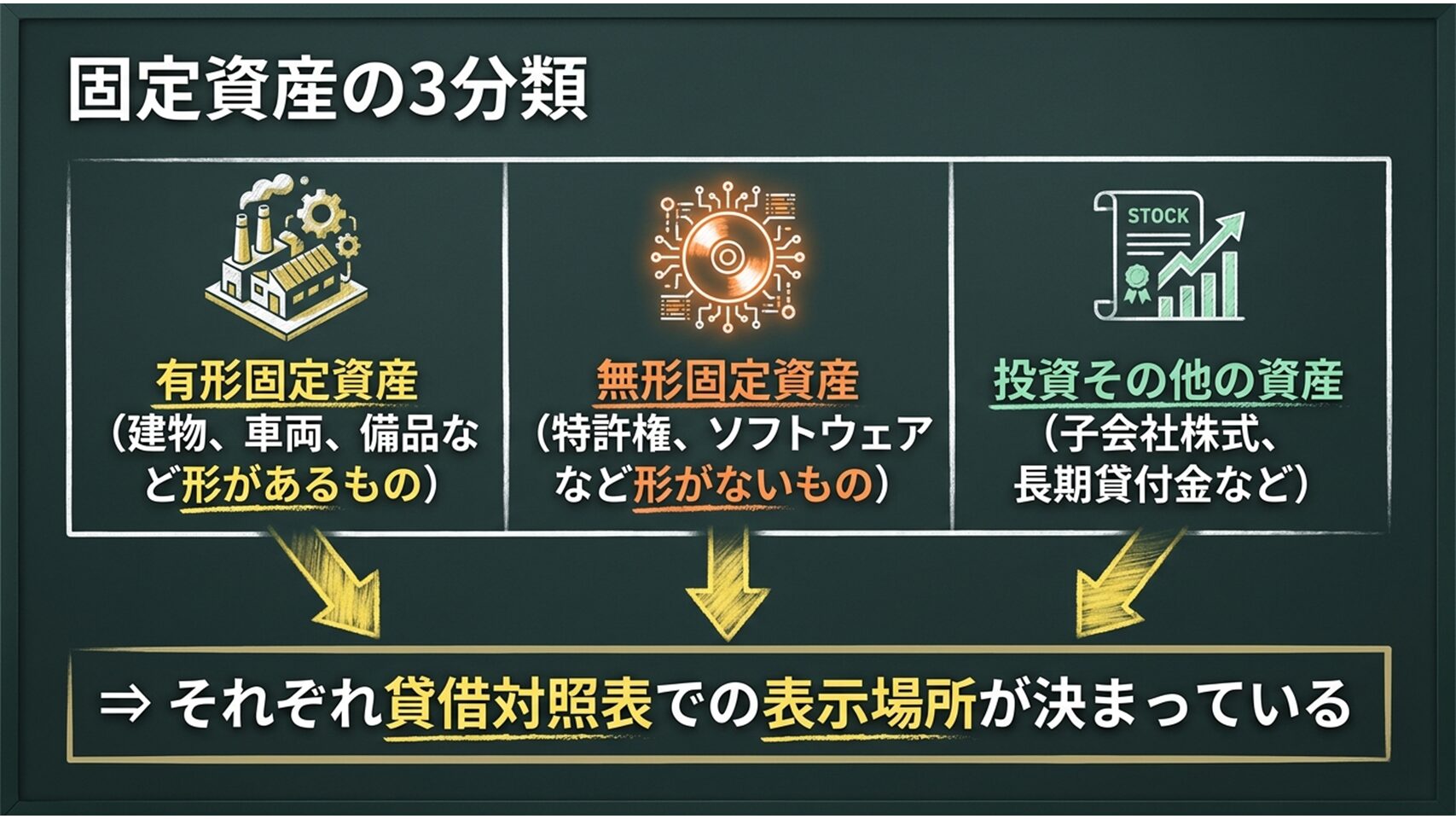

簿記2級の学習を進める中で、最初に整理しておきたいのが固定資産の分類です。会社が長期間(通常は1年を超えて)保有し続ける資産である固定資産は、その性質から大きく3つに分けられ、それぞれ貸借対照表における表示場所が決まっています。

1つ目は、建物や車両、備品、土地など、具体的な形がある「有形固定資産」です。これらは業務に使用するために保有するもので、土地以外は時の経過とともに価値が減少していくため、減価償却の対象となります。

2つ目は、特許権や商標権、ソフトウェアなど、形は持たないものの法的な権利や経済的な価値を持つ「無形固定資産」です。こちらも原則として減価償却(直接法など)が行われます。

そして3つ目が、子会社株式や長期貸付金、投資有価証券など、他の企業への投資や長期的な資金運用を目的とする「投資その他の資産」です。

これらの分類を正確に把握しておくことで、新しい勘定科目が登場した際も「これは貸借対照表のどこに属するものか」を瞬時にイメージできるようになり、仕訳の迷いが大きく減少します。

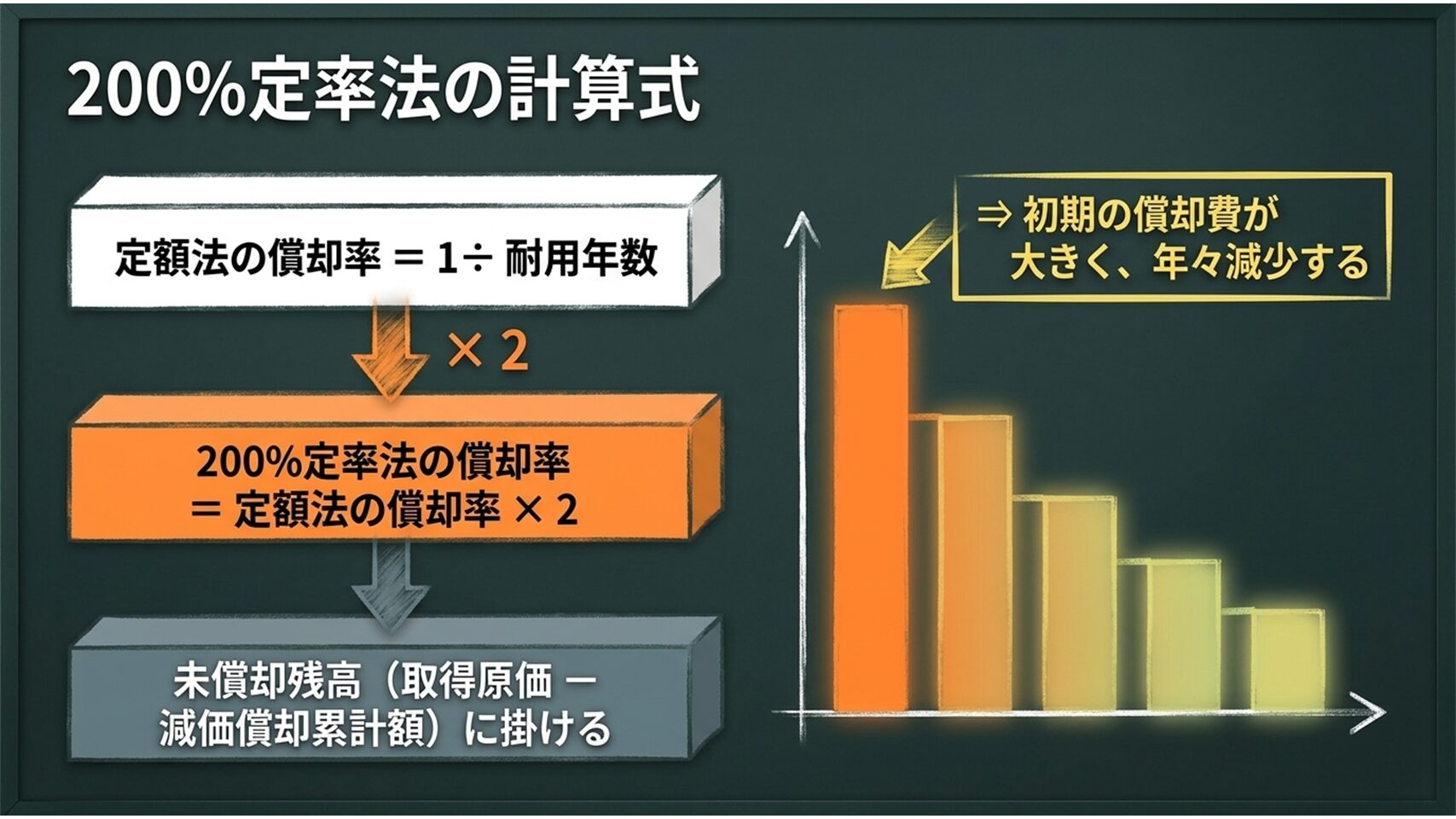

簿記3級では主に定額法を学びましたが、簿記2級では新しい減価償却の計算方法として「200%定率法」が登場します。この方法は、初期の減価償却費を大きく計上し、年数が経つにつれて計上額が少なくなっていくのが特徴です。

200%定率法の計算式は非常にシンプルで、定額法の償却率(1÷耐用年数)を200%(つまり2倍)にした償却率を使用します。例えば、耐用年数が8年の備品の場合、定額法の償却率は 1÷0.125(12.5%)となりますが、200%定率法ではこれに2を掛けた $0.25$(25%)を償却率として用います。

1. 定額法の償却率を求める(1 ÷ 耐用年数)

2. 200%定率法の償却率を求める(定額法の償却率 × 2)

3. 期首の未償却残高(取得原価 - 減価償却累計額)に償却率を掛ける

注意点として、毎年計算していくと償却額が小さくなりすぎることがあるため、ある一定の額(償却保証額)を下回った年からは定額法に切り替える「改定償却率」という考え方もありますが、まずはこの「未償却残高に2倍の償却率を掛ける」という大原則をしっかりと身につけましょう。

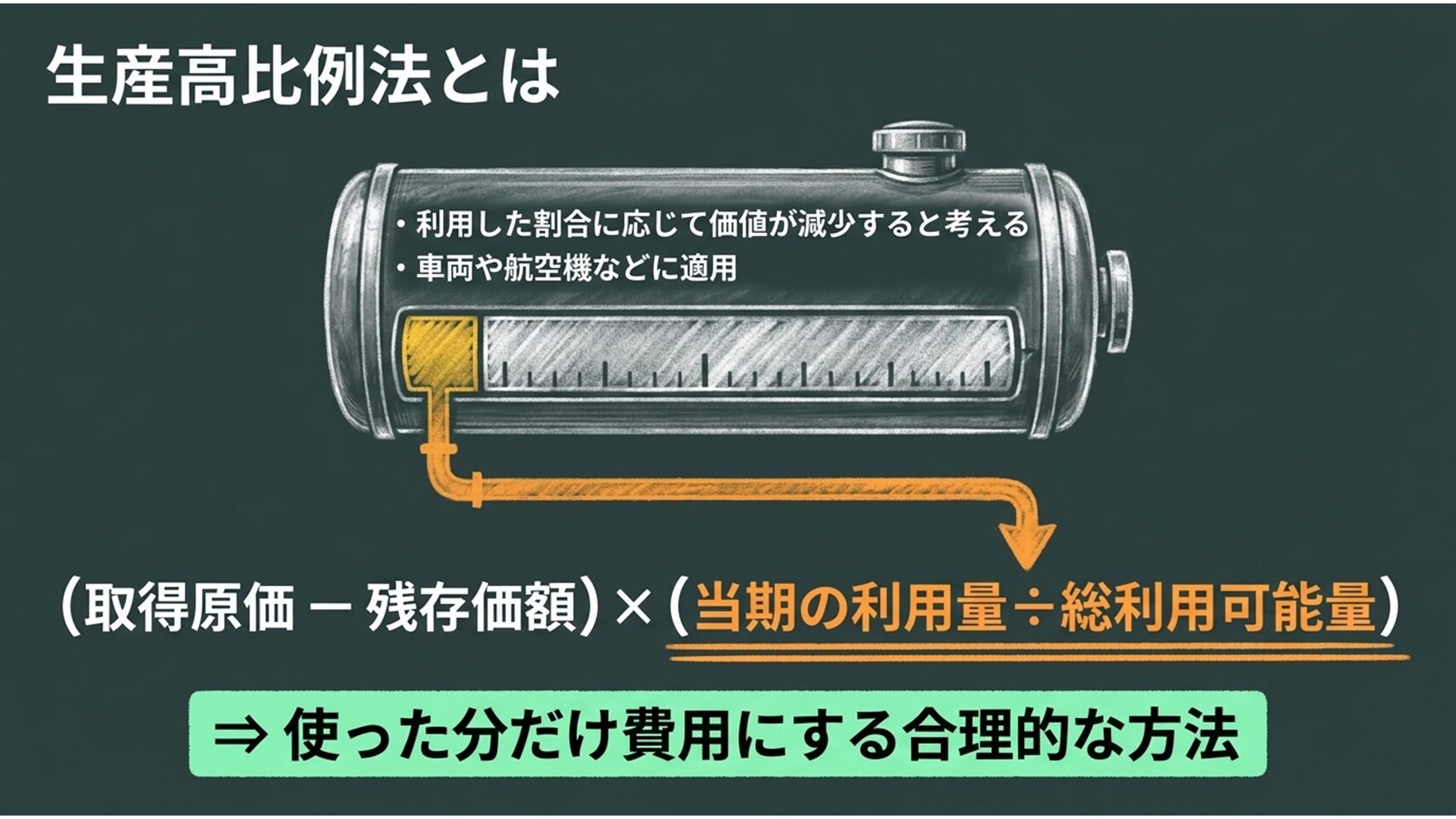

もうひとつ、簿記2級で重要な減価償却方法が「生産高比例法」です。これは、資産が利用された分(生産した量や走行した距離など)に比例して価値が減少すると考える方法です。主に自動車(車両運搬具)や航空機、鉱業用の設備など、利用度合いが物理的に測定できる資産に適用されます。

計算式は以下のようになります。

減価償却費 = (取得原価 - 残存価額) × (当期の実際の利用量 ÷ 総利用可能量)

例えば、取得原価500,000円、残存価額が取得原価の10%、総走行可能距離が500,000kmのトラックがあり、当期に8,000km走行したとします。この場合、まずは要償却額である450,000円(500,000円 × 0.9)を求め、それに当期の利用割合(8,000km ÷ 500,000km = 0.016)を掛けます。結果として、当期の減価償却費は7,200円となります。

生産高比例法は、定額法のように毎期一定額を計上するのではなく、「使った分だけ費用にする」という点で非常に合理的です。計算自体は単純な掛け算と割り算の組み合わせですので、問題文から「総利用可能量」と「当期の実際の利用量」を正確に読み取る練習を繰り返しましょう。

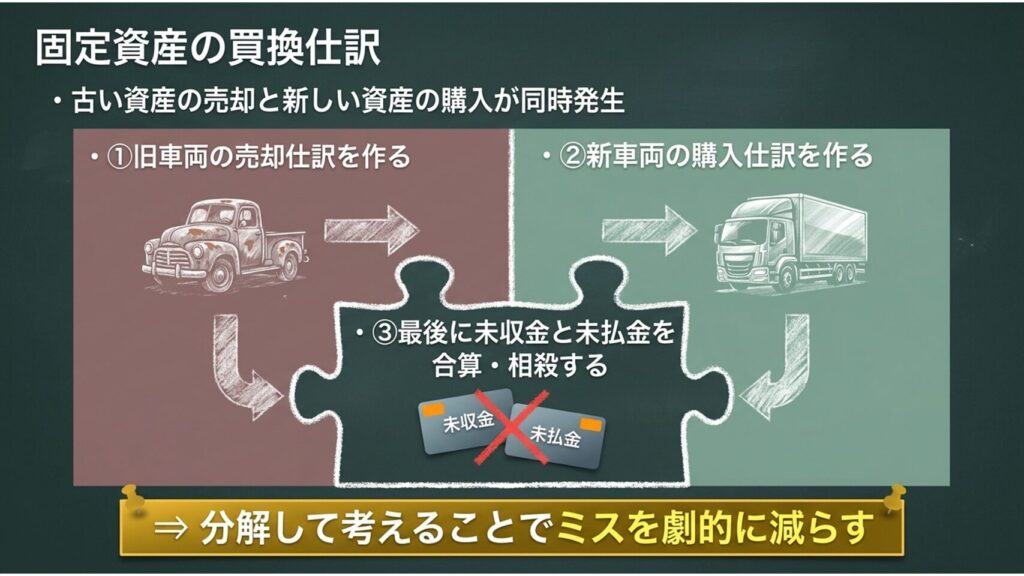

簿記2級の固定資産で多くの人が最初につまずくのが「買換(かいかえ)」の仕訳です。古い車両を下取りに出して、新しい車両を購入するといった取引ですが、勘定科目が多くなりパニックになりがちです。

ここでの最大のコツは、「旧車両の売却」と「新車両の購入」という2つの取引に分解して考えることです。一気に仕訳を切ろうとするから混乱するのです。

【例題】

旧車両(取得原価10,000円、減価償却累計額2,000円、当期首から売却日までの減価償却費1,200円)を7,000円で下取りに出し、新車両20,000円を購入。代金の差額は後日支払うこととした。

まず、旧車両の売却だけを考えます。

・貸方:車両(旧)10,000

・借方:車両減価償却累計額 2,000、減価償却費 1,200

・借方(下取価額=売却額):未収金 7,000

・貸方(差額):固定資産売却益 200

(※帳簿価額6,800円のものを7,000円で売れたので200円の利益)

次に、新車両の購入だけを考えます。

・借方:車両(新) 20,000

・貸方:未払金 20,000

最後に、この2つの仕訳を合体させ、借方の未収金7,000と貸方の未払金20,000を相殺します。すると、貸方に未払金13,000が残ります。これで、よく解答集にあるような美しい合算仕訳が完成します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 車両減価償却累計額 | 2,000 | 車両(旧) | 10,000 |

| 減価償却費 | 1,200 | 未払金 | 13,000 |

| 車両(新) | 20,000 | 固定資産売却益 | 200 |

このように、複雑な仕訳は必ず要素ごとに分解し、最後に合算して相殺するというステップを踏むことで、ケアレスミスを劇的に減らすことができます。

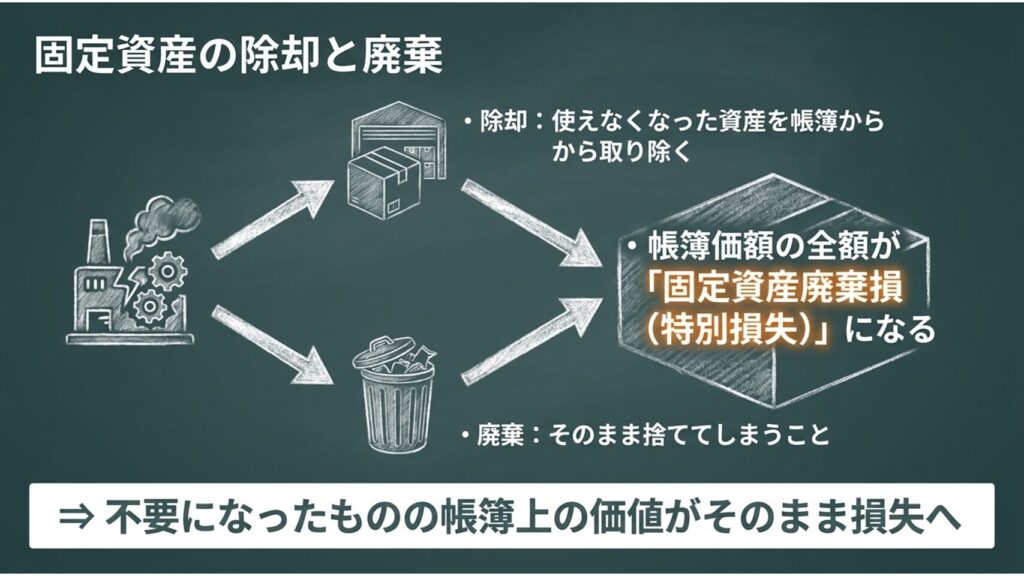

固定資産を使い古したり、故障したりして本来の用途で使えなくなった場合、それを帳簿から取り除く処理を「除却(じょきゃく)」と呼びます。除却した資産は、そのまま捨ててしまう「廃棄」か、あるいはスクラップとして売却するかのいずれかになります。

除却の仕訳を切る際のポイントは、「その資産にまだ売却できる価値(見積売却価額)が残っているかどうか」です。

もし、全く価値がなくそのまま廃棄する場合は非常にシンプルです。取得原価から減価償却累計額と当期の減価償却費を引いた帳簿価額(残存する価値)の全額が、「固定資産廃棄損(特別損失)」となります。不要になったものを捨てることで、帳簿上の価値がそのまま損失になるというイメージです。

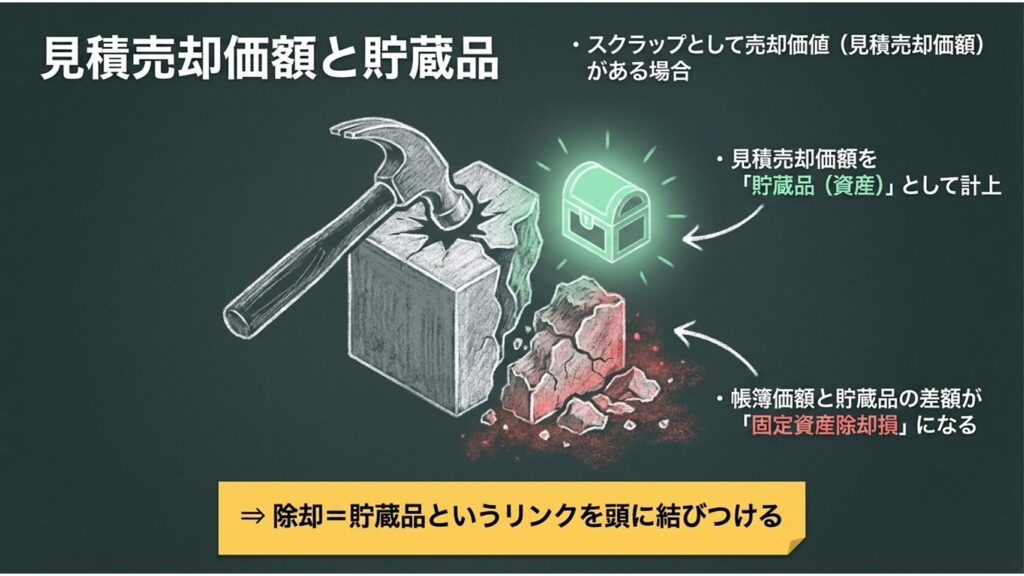

一方で、除却した資産が鉄くずや部品として「いくらかで売れそう」な場合、つまり見積売却価額(処分可能価額)が存在する場合は、その金額を「貯蔵品(資産)」という勘定科目に振り替えて計上します。

例えば、帳簿価額が50,000円残っている機械を除却し、それが10,000円で売れそうな場合、借方に「貯蔵品 10,000」を計上します。そして、帳簿価額(50,000円)と貯蔵品の価値(10,000円)の差額である40,000円が「固定資産除却損(特別損失)」となります。

・売却価値がある(除却):見積売却価額を「貯蔵品」とし、差額を「固定資産除却損」

・全く価値がない(廃棄):帳簿価額の全額を「固定資産廃棄損」

この「貯蔵品」という勘定科目は、使わなくなった切手や収入印紙など、一時的に保管しておく資産を表す際にもよく使われます。除却=貯蔵品というリンクを頭の中でしっかりと結びつけておきましょう。

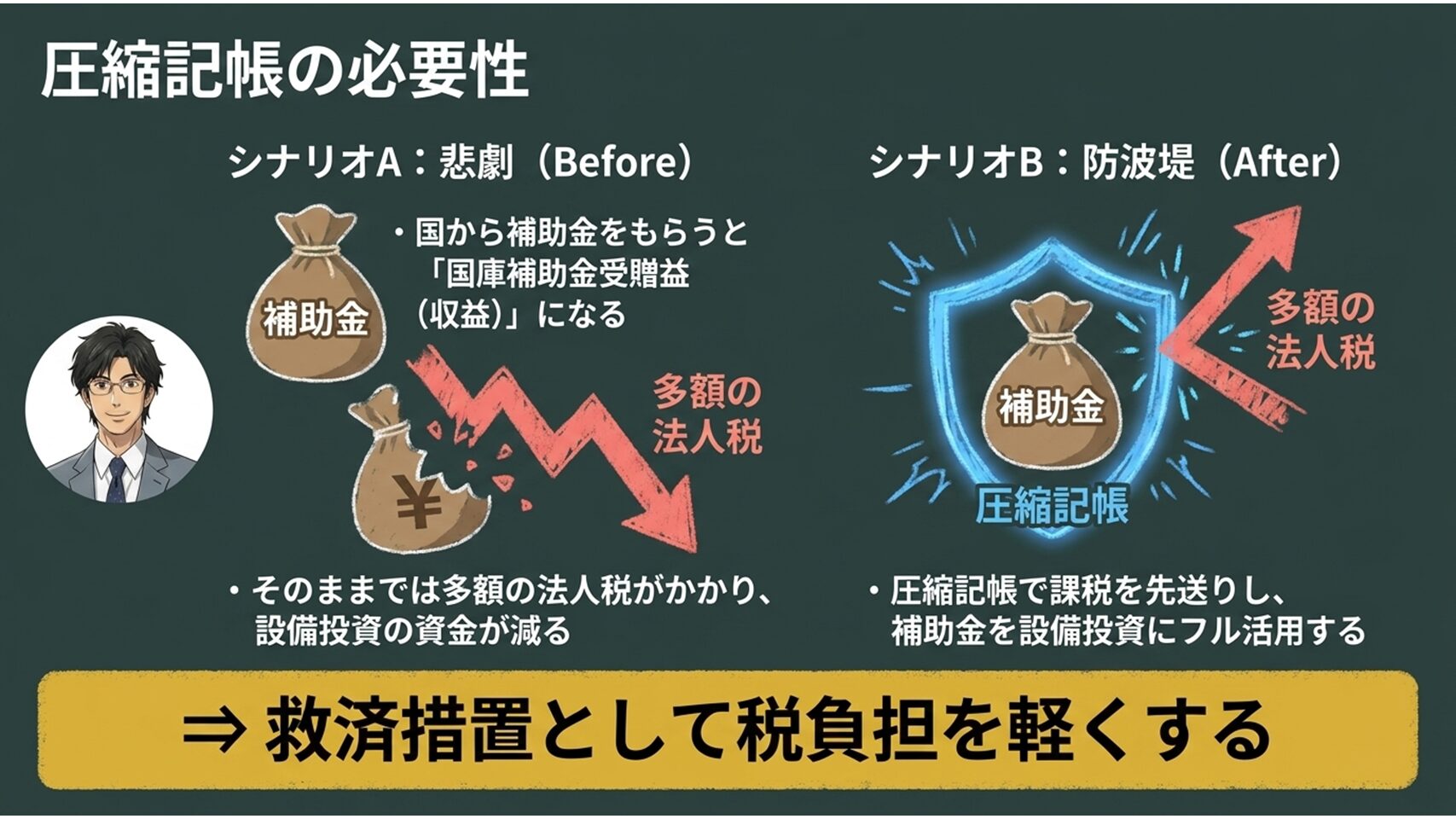

簿記2級で多くの受験生を悩ませるもう一つの大きなテーマが「圧縮記帳」です。「国庫補助金」という言葉が出てくるだけで身構えてしまう方も多いかもしれませんが、仕組みの背景にある「なぜこんな処理をするのか?」という目的を理解すれば、決して難しくありません。ここでは圧縮記帳の目的と仕訳手順を学び、最後に実践問題に挑戦しましょう。

企業が環境に優しい設備を導入したり、特定の地域に工場を建設したりする際、国や自治体から資金の援助(補助金)を受け取ることがあります。この時、受け取ったお金は会計上、「国庫補助金受贈益」という収益(特別利益)として計上されます。

しかし、ここに大きな問題が生じます。収益がドカンと増えると、その分その年の利益が大きくなり、結果として多額の「法人税」等の税金がかかってしまうのです。せっかく国が「設備投資に使ってね」と1,000万円を補助してくれたのに、税金で300万円持っていかれたら、実質700万円しか設備投資に使えなくなってしまいます。

この矛盾を解消するための救済措置が「圧縮記帳」です。圧縮記帳を行うことで、補助金を受け取った年の税負担を軽くし(課税の先送り)、補助金を本来の目的である設備投資にフル活用できるようになります。

(出典:国税庁『法人税基本通達 第2節 国庫補助金等で取得した資産の圧縮記帳』)

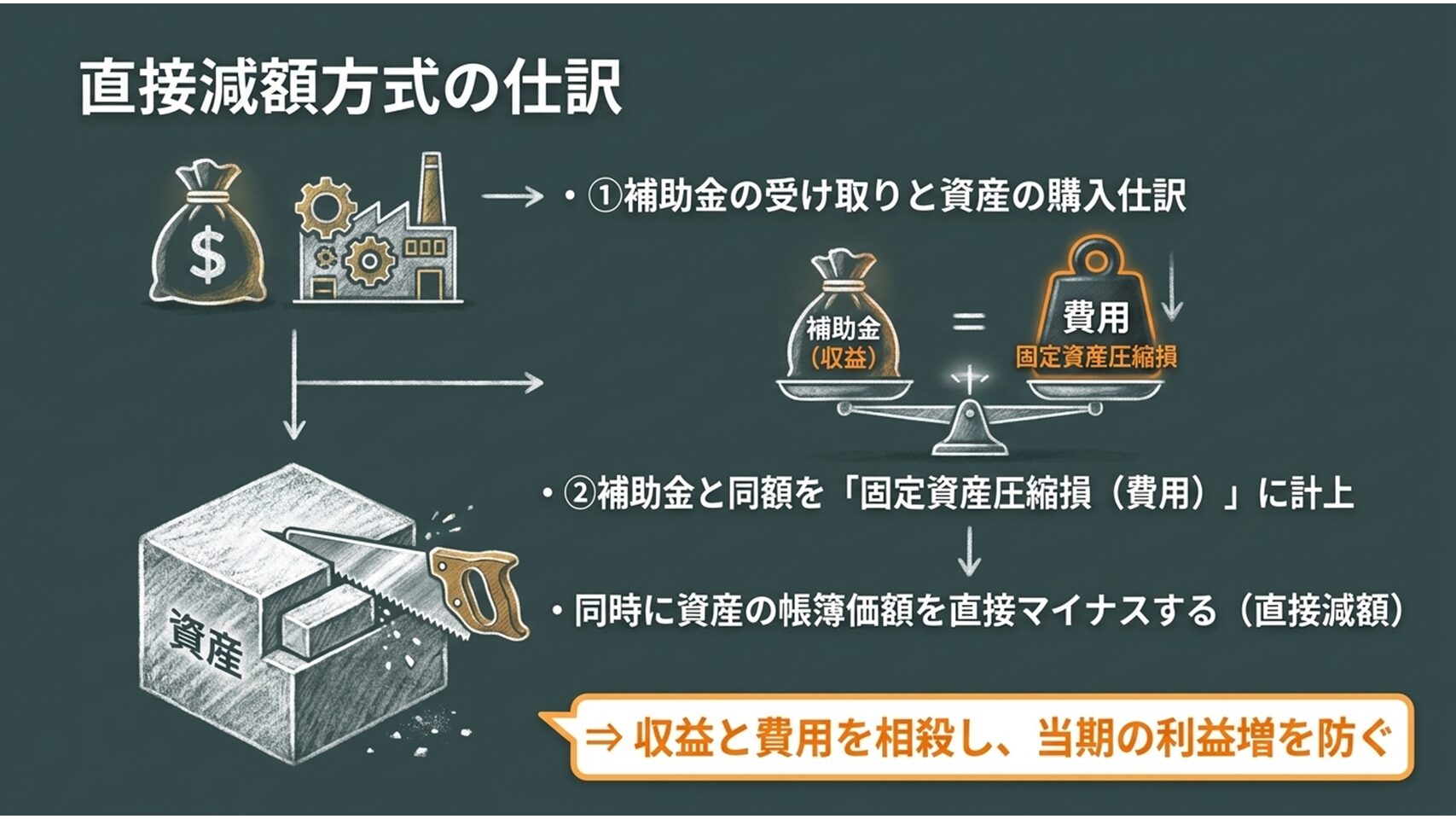

簿記2級では、圧縮記帳の処理方法として主に「直接減額方式」が出題されます。これは、取得した固定資産の帳簿価額から、受け取った補助金の額を「直接マイナスする」というダイナミックな方法です。

具体的な仕訳は、必ず以下のステップに分けて考えます。今回は「国から補助金10,000円を当座預金で受け取り、それを利用して備品40,000円を購入した」というケースです。

ステップ1:補助金の受け取りと資産の購入

借方:当座預金 10,000 / 貸方:国庫補助金受贈益 10,000

借方:備品 40,000 / 貸方:当座預金 40,000

ステップ2:圧縮記帳(直接減額)の実行

ここでマジックを使います。補助金と同額の10,000円を「固定資産圧縮損(特別損失)」という費用で計上し、同時に「備品」の価値を直接減らします。

借方:固定資産圧縮損 10,000 / 貸方:備品 10,000

この仕訳により、貸方の「国庫補助金受贈益(収益)」と借方の「固定資産圧縮損(費用)」が相殺され、当期の利益が増えるのを防ぎます。そして、備品の帳簿価額は40,000円から10,000円減って「30,000円」に圧縮されました。これが直接減額方式の全貌です。

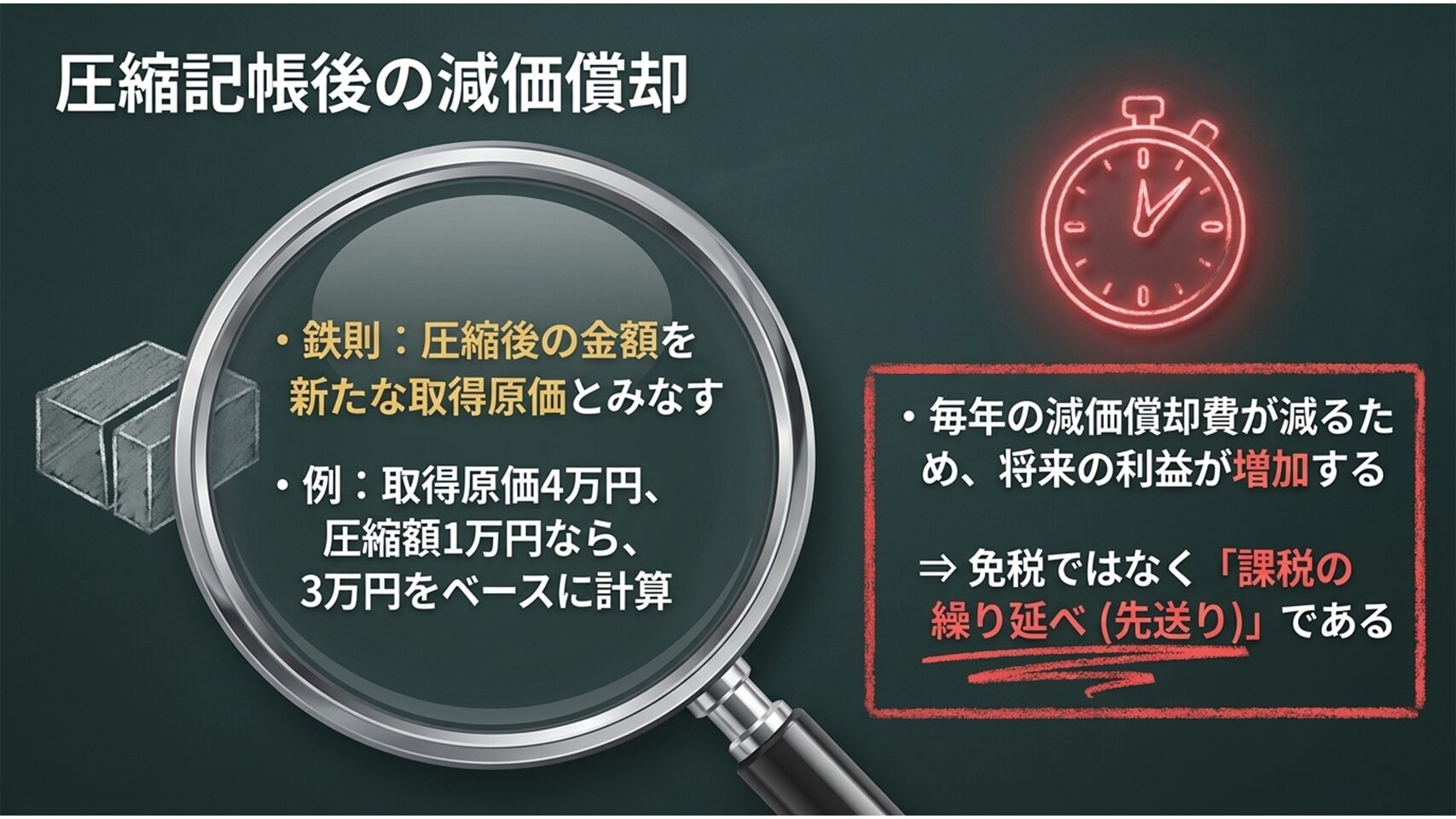

圧縮記帳で最もミスが起こりやすいのが、「決算時(期末)の減価償却費の計算」です。ここでの鉄則はただ一つです。

「圧縮した後の金額を、新たな取得原価とみなして計算する」

先ほどの備品(元の取得原価40,000円、圧縮額10,000円)について、耐用年数4年、残存価額ゼロ、定額法で減価償却を行うとします。

この時、元の40,000円を使ってはいけません。圧縮記帳によって備品の帳簿価額は30,000円になっていますので、これをベースに計算します。

計算式:30,000円 ÷ 4年 = 7,500円

・借方:減価償却費 7,500 / 貸方:備品減価償却累計額 7,500

実は、圧縮記帳は「税金を永遠に免除する制度」ではありません。毎年計上される減価償却費が少なくなる(本来なら10,000円のところ7,500円になる)ため、その分だけ将来の利益が増え、後からじわじわと税金を納めることになります。これを「課税の繰り延べ(先送り)」と呼びます。

さあ、ここまで学んだ知識を使って、本試験レベルの問題に挑戦してみましょう!計算の要素が複数絡み合っていますが、一つずつ丁寧に解きほぐせば必ず正解に辿り着けます。答えはタップして確認してください。

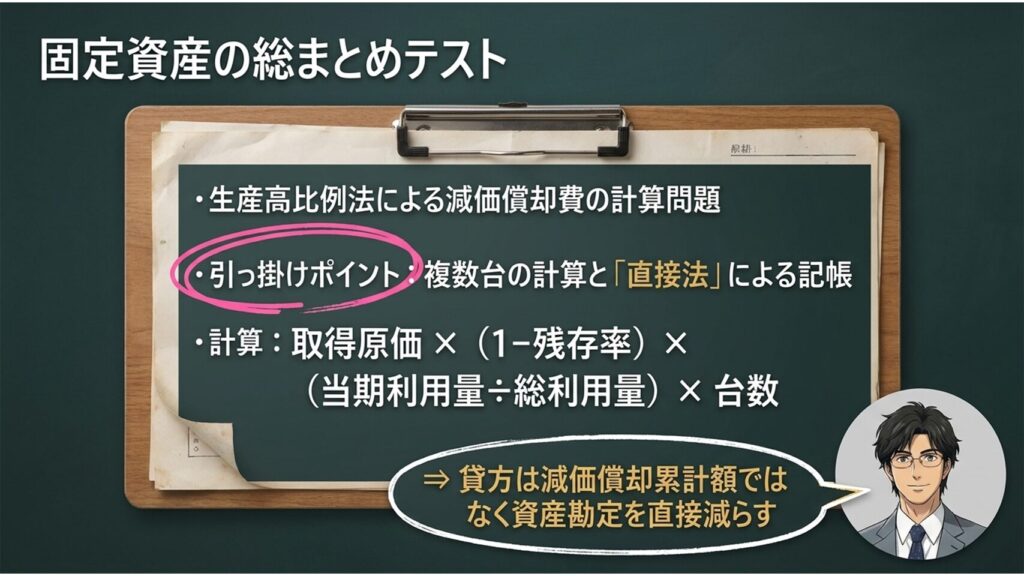

【問題】

決算にあたり、1台当たり取得原価500,000円の車両10台について生産高比例法により減価償却を行う。この車両の1台あたり総走行可能距離は500,000km、当期の平均走行距離は8,000kmであった。残存価額は取得原価の10%であり、記帳方法は直接法により会計処理を行う。

【解答仕訳】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 72,000 | 車両運搬具 | 72,000 |

【解説】

引っかかりやすいポイントが2つあります。

1つ目は、台数が「10台」であること。全体の取得原価は5,000,000円として計算するか、1台分を計算してから10倍する必要があります。

2つ目は、記帳方法が「直接法」であること。貸方は「減価償却累計額」ではなく「車両(車両運搬具)」勘定を直接減らします。

計算式:500,000円 × 0.9(残存価額10%を引く) × (8,000km ÷ 500,000km) × 10台 = 72,000円

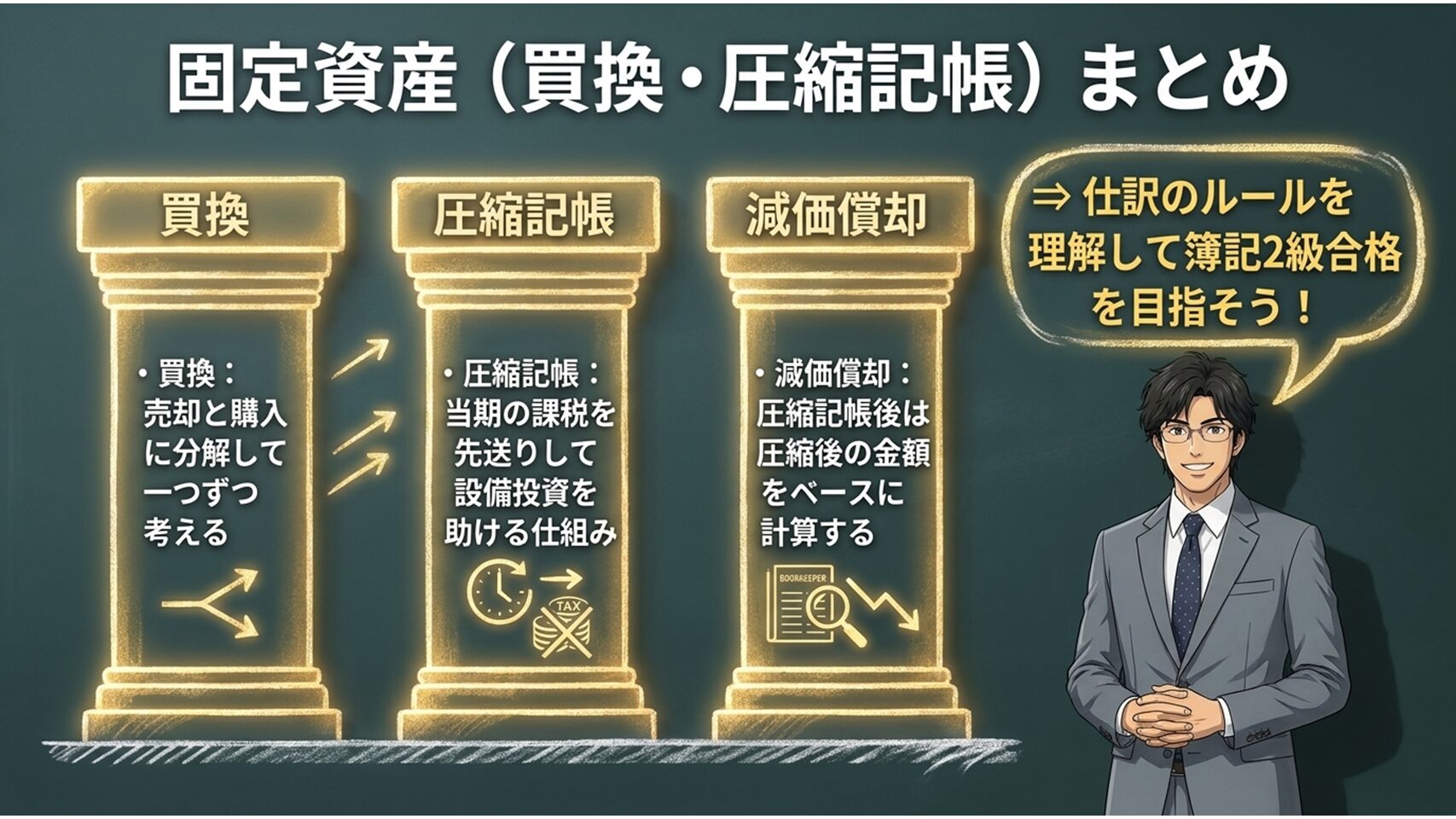

今回は、簿記2級の中でも多くの方が苦手とする「固定資産の複雑な計算(買換・除却・圧縮記帳)」について解説しました。

買換のような複数の仕訳が合体しているものは、必ず「売却」と「購入」に分解して一つずつ考えることが正解への近道です。また、国庫補助金に伴う圧縮記帳は「当期の課税を先送りして設備投資を助けるための仕組み」であり、減価償却の際は圧縮後の金額を使うことを忘れないでください。

簿記2級の合格には、この固定資産の壁を突破することが不可欠です。私たく先生も引き続き皆さんの学習を全力でサポートしていきますので、仕訳のルールをしっかりと理解して、一緒に合格を目指して頑張りましょう!