新NISAポートフォリオ公開ブログから学ぶ年代別戦略と失敗回避

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。

老後の資金計画を立てる際、多くの人が悩むのが年金の受給開始年齢ではないでしょうか。特に年金や繰り上げ受給に関する話題では、損益分岐点がいつになるのかという点が注目されがちです。

60歳から早くもらうと受給額が生涯減ってしまうため、長生きすればするほど損をするという計算は有名です。早死にするリスクを考えると早くもらった方が得なのか、それとも65歳まで待つべきなのか、非常に悩ましい問題ですよね。

しかし、これからの時代は単純な受給額の比較だけでなく、インフレや資産運用の要素も考慮に入れる必要があります。今回はファイナンシャルプランナーとしての知識と、私自身が実践している資産形成の視点から、この問題を深掘りしていきます。

まずは、投資や運用といった複雑な要素を抜きにして、制度として定められている基本的な仕組みから確認していきましょう。「結局、何歳まで生きれば元が取れるのか」。この問いに対して、実は3つの段階(ステップ)で考える必要があります。

多くのメディアが報じている「常識」と、FPだからこそ分かる「手取りの真実」。この違いを知るだけで、景色はガラリと変わります。ここでは、読者の皆さんの認識をアップデートするために、Step 1から順を追って解説します。

動画でさくっと理解したい人のために記事のまとめをつくりました。よかったらこちらもどうぞ!

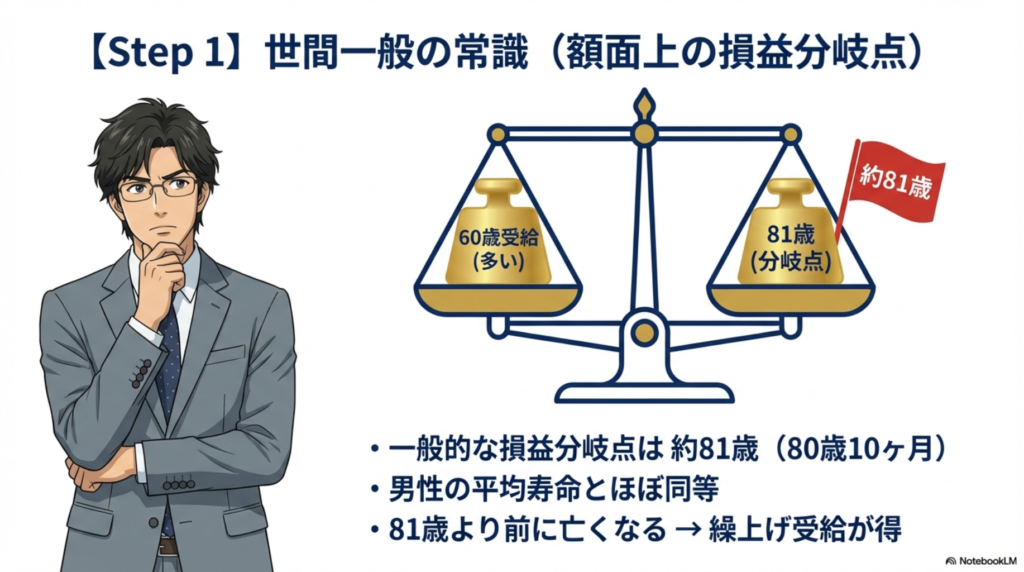

【Step 1:世間一般の常識(額面の話)】

年金の繰上げ受給を検討するとき、まず目にするのがこの数字です。もし65歳から受給するつもりで待機していたのに、直前で亡くなってしまったら受給額はゼロ。「払い損」を避けるために早くもらうべきか、という議論です。

単純に「年金定期便」などに書かれている「額面(支給額)」だけで比較した場合、損益分岐点は以下のようになります。

【Step 1:額面上の損益分岐点】

約81歳(80歳10ヶ月)

これを見ると、男性の平均寿命(約81歳)とほぼ同じなので、「結局、どっちを選んでも五分五分の賭けだな」と思ってしまいがちです。しかし、ここで思考停止してはいけません。これはあくまで「表面上の数字」に過ぎないからです。

計算の前提となる「減額率」についても、最新のルールを確認しておきましょう。これから60歳を迎える私たちの世代(昭和37年4月2日以降生まれ)は、ペナルティが緩和されています。

| 生年月日区分 | 1ヶ月あたりの減額率 | 最大減額率(60歳開始) |

|---|---|---|

| 昭和37年4月1日以前 | 0.5% | 30.0% |

| 昭和37年4月2日以後 | 0.4% | 24.0% |

以前は1ヶ月早めるごとに0.5%減額されていましたが、現在は0.4%の減額です。60歳0ヶ月(60ヶ月前倒し)で受給を開始すると、

0.4% × 60ヶ月 = 24.0% の減額となります。

「24%も減るのか」とガッカリするかもしれませんが、次の章で解説する「手取り」のマジックによって、このダメージは大幅に回復します。

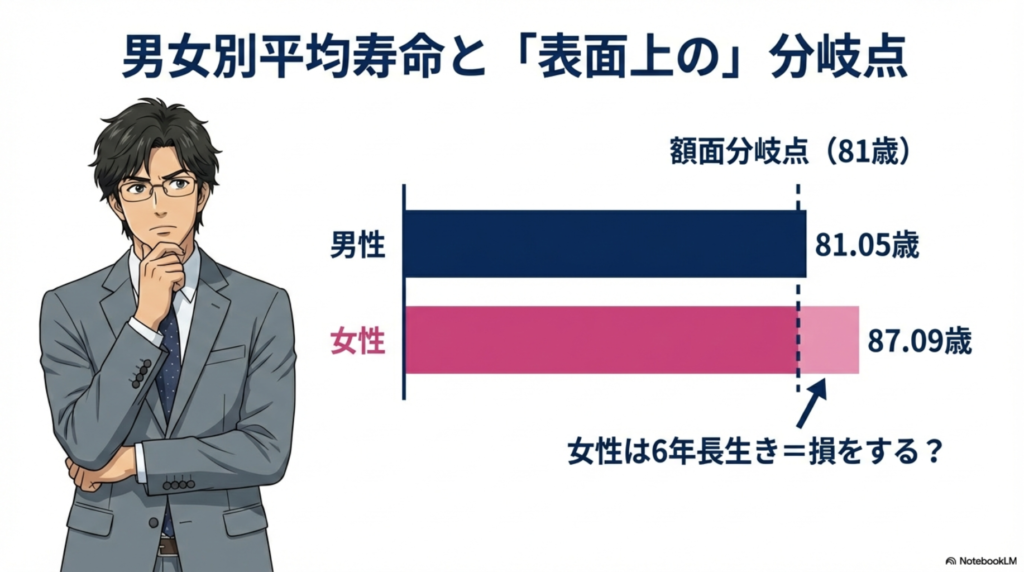

先ほどの「額面分岐点:81歳」を、日本人の平均寿命(出典:厚生労働省『令和4年簡易生命表』)と重ねてみましょう。

このデータだけ見ると、「男性はトントン、女性は繰上げ受給すると損」という結論になりそうです。これが世間でよく言われる「教科書通りの回答」です。

しかし、私たちが実際に生活で使うのは「額面」ではなく、税金や保険料を引かれた後の「手取り」ですよね。ここからがFPとしての本題です。

では、具体的な金額で「額面」のシミュレーションをしておきましょう。比較対象(ベースライン)を作ります。

仮に、65歳受給で年額180万円(月額15万円)もらえる人の場合です。

【パターンA:65歳受給】

・65歳〜:月額15万円

・80歳時点の累計:2,880万円

【パターンB:60歳繰上げ受給(24%減額)】 ・60歳〜:月額11.4万円(15万円×76%)

・80歳時点の累計:2,872.8万円

額面では80歳時点で追いつかれます。ここまではStep 1のおさらいです。次が重要です。

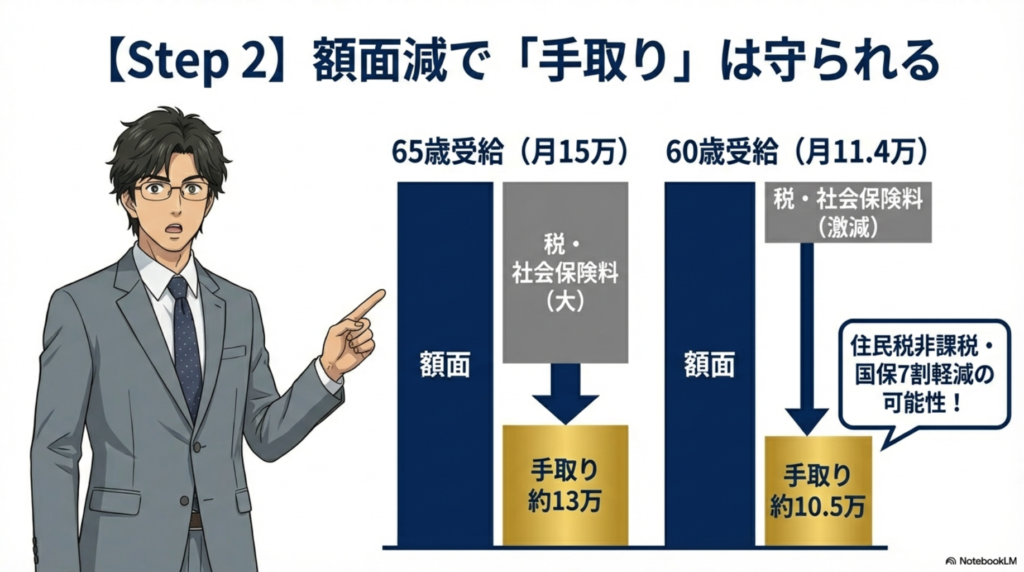

【Step 2:FP視点の真実(手取りの話)】

ここからが「たく先生」ならではの視点です。年金の額面が減ると、実は「税金と社会保険料」が劇的に安くなります。

日本の制度は累進課税や所得連動型なので、収入が少し減るだけで、引かれるお金がガクンと減る「ボーナスゾーン」のようなものが存在します。

| 項目 | 65歳受給(月15万) | 60歳受給(月11.4万) |

|---|---|---|

| 住民税 | 課税される可能性大 | 非課税になる可能性大 |

| 国保・介護保険料 | 高い | 7割軽減などが適用され激安に |

| 手取り額(概算) | 約13万円 | 約10.5万円 |

額面の差は3.6万円ですが、手取りの差は約2.5万円まで縮まります。

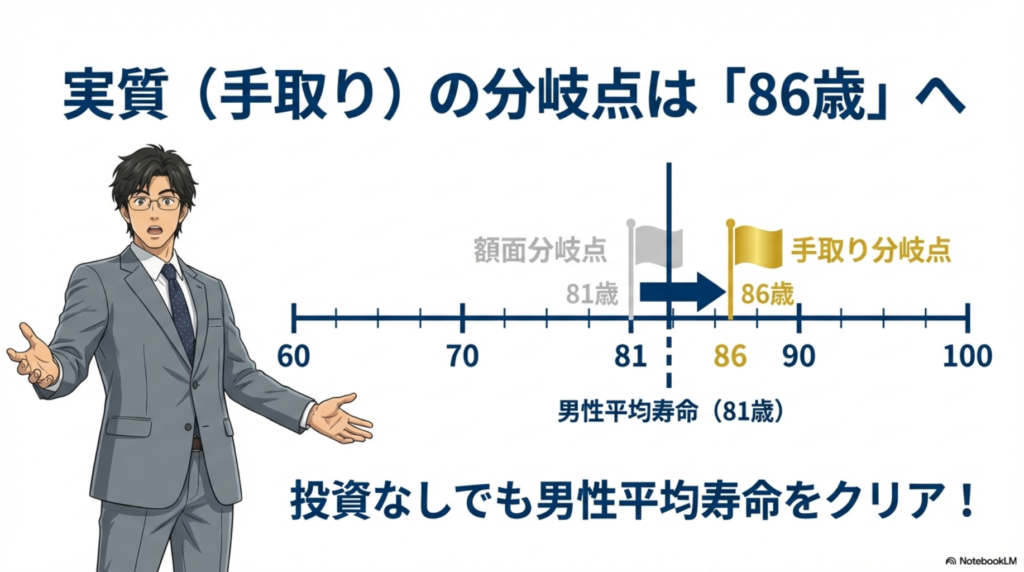

「手取り」で計算し直すと、損益分岐点はどうなるでしょうか。

【Step 2:手取り(実質)の損益分岐点】

約86歳

額面の81歳から、一気に5年も伸びました。

これが何を意味するか分かりますか?

「投資なんて怖いから嫌だ」という人であっても、繰上げ受給を選べば、86歳までは65歳受給組よりも手取り総額が多いのです。

男性の平均寿命は81歳ですから、投資なしでも「繰上げ受給の圧勝」という確率が非常に高い。これが公的年金の隠された真実です。

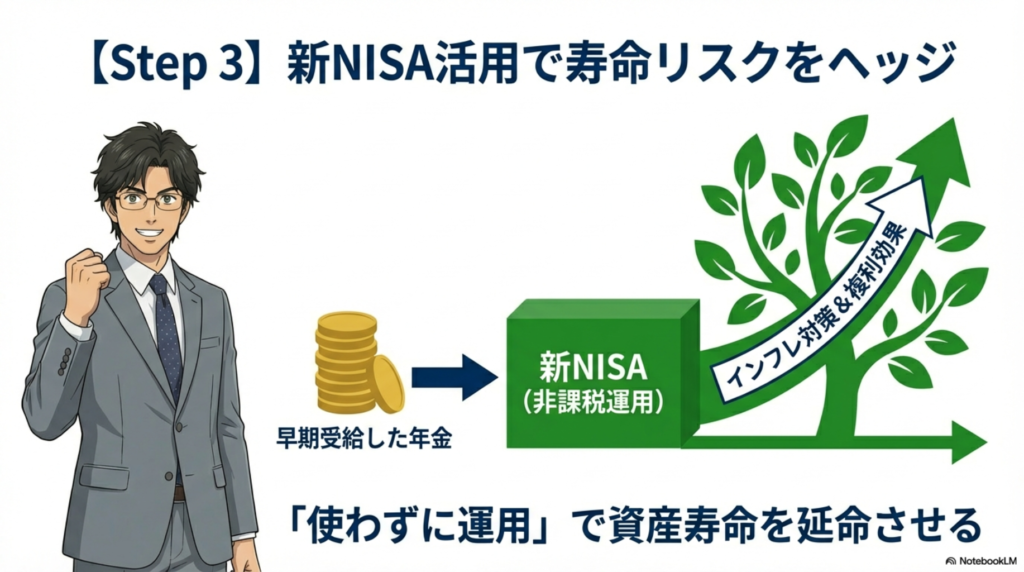

Step 2(手取り86歳)だけでも十分魅力的ですが、ここに現代の最強ツール「新NISA」を掛け合わせると、盤石の体制が整います。これが最後のステップです。

これまでの「80歳で損をする」という話は、あくまで「受け取った年金をタンス預金(金利0%)」していた場合の話です。もし、早期に受け取った年金を新NISAなどで運用し、お金に働いてもらったらどうなるでしょうか?

私たちは今、インフレの時代を生きています。「今の100万円」と「20年後の100万円」は同じ価値ではありません。物価が上がれば、現金の価値は目減りします。年金を遅らせて受給額を増やしても、その頃には物価が上がって実質的な価値が下がっているリスクがあるのです。

そこで有効なのが、新NISA(少額投資非課税制度)を活用した「繰上げ投資」です。早く受け取った年金を消費せず、インデックスファンドなどで運用することで、インフレに負けない資産形成を目指します。これは、長生きすればするほど資産が枯渇するリスク(長生きリスク)への強力なヘッジになります。

【Step 3:投資家視点の最適解(運用の話)】

シミュレーション結果は衝撃的です。早く受け取った手取り年金を、年利3%程度(過去の長期実績から見て保守的な数字)で運用しながら取り崩していった場合、損益分岐点はどこまで伸びるでしょうか。

【Step 3:運用込みの実質損益分岐点】

| 運用利回り (年率) | 手取りベースの 損益分岐点(目安) | 解説 |

|---|---|---|

| 0.0% (タンス預金) | 約86歳 | Step 2と同じです。 運用しなくても平均寿命を超えています。 |

| 1.0% (定期預金等) | 約92歳 | わずか1%のリターンでも90歳を超えます。 女性の平均寿命(87歳)もクリア可能です。 |

| 3.0% (新NISA) | 約103歳 | 事実上の「勝ち確」ライン。 100歳まで生きても65歳受給組は追いつけません。 |

| 5.0% (株式運用) | 到来せず (無限) | 運用益が差額の穴埋めを上回るため、 65歳受給組は永遠に追いつけなくなります。 |

ご覧ください。3%で運用できるだけで、分岐点は103歳まで跳ね上がります。

S&P500や全世界株式(オールカントリー)の過去の長期平均リターンを考えれば、年利3%〜5%は決して無理な数字ではありません。つまり、「繰上げ受給+新NISA運用」の組み合わせは、ほぼ全ての人にとって経済的合理性が高い「勝ち確定」の戦略になり得るのです。

「年金は早くもらって運用に回す」。これが、私が考える経済合理性の高い選択肢の一つです。

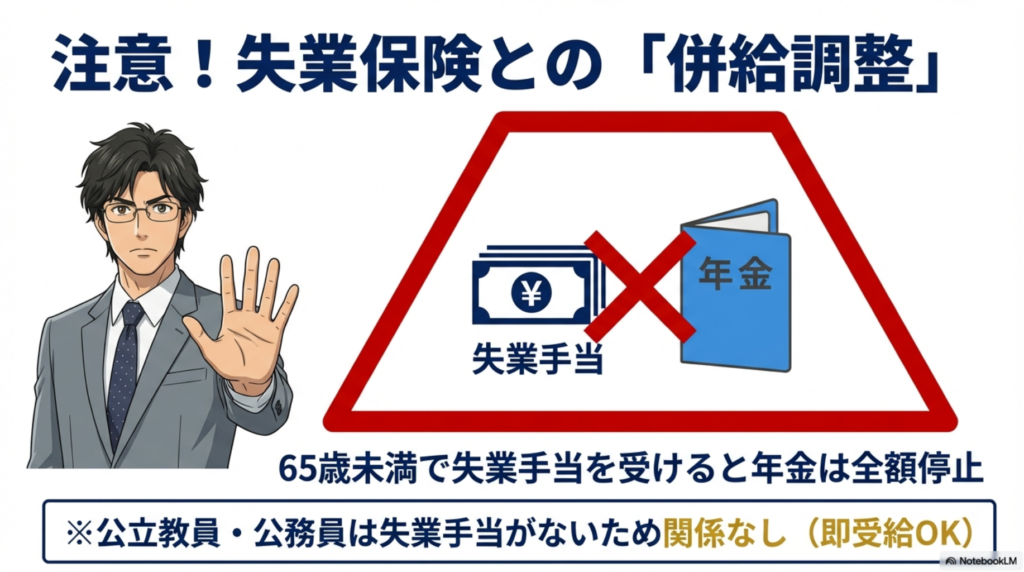

「じゃあ60歳になったらすぐに年金をもらおう!」と思った方、ちょっと待ってください。ここで大きな落とし穴があります。それが「失業保険との併給調整」です。

65歳未満で、厚生年金(特別支給の老齢厚生年金など)を受け取りながらハローワークで失業手当(基本手当)の手続きをすると、失業手当をもらっている間、年金が全額ストップしてしまうのです。

「繰上げ受給」で基礎年金と厚生年金をセットでもらう場合も同様です。失業手当をもらう期間中は、せっかく繰り上げた年金の厚生年金部分が止まってしまいます。これでは「早期に資金を確保する」という目的が果たせません。

したがって、退職後すぐに失業手当をもらう予定がある人は、60歳0ヶ月での繰上げ受給は避けるべきです。

ここで公立の教員や公務員の方には、さらに残酷な真実があります。実は、公立学校の教員は原則として失業保険(雇用保険)に入っていません。

「えっ、じゃあ退職後は何ももらえないの?」と思いますよね。公務員には「退職手当(退職金)」があり、これが失業保険の代わりとされています。制度上、「退職手当の額」が「失業保険でもらえるはずの額」よりも少ない場合に限り、その差額が支給される仕組みになっています。

しかし、定年まで勤め上げた教員の退職金は(減ったとはいえ)それなりの額になります。計算上、「退職金 > 失業保険相当額」となり、差額はゼロ。つまり、ハローワークに行っても失業手当は1円ももらえないケースがほとんどなのです。

【公立教員・公務員の方の戦略】

失業手当をもらえる可能性はほぼゼロです。つまり、「併給調整」を気にする必要もありません。退職後、60歳から即座に繰上げ受給を開始してOKです。

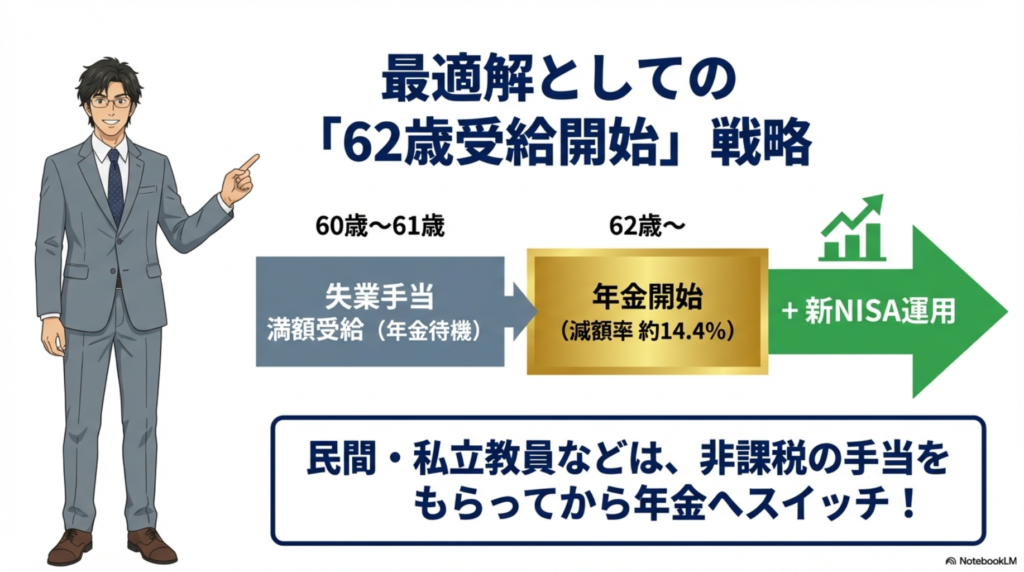

一方で、私のような私立学校の教員や常勤講師(臨時的任用)の方は雇用保険に入っているため、条件を満たせば失業手当を満額受給できます。自分の雇用形態をよく確認しましょう。

雇用保険をもらえる人(民間企業出身者や私立教員など)にとって、最も合理的な戦略とされるのが「62歳最強説」です。

このルートのメリットは絶大です。

制度の隙間を縫うような方法ですが、これが今の制度下でキャッシュフローを最大化する一つの「正解」と言えるでしょう。

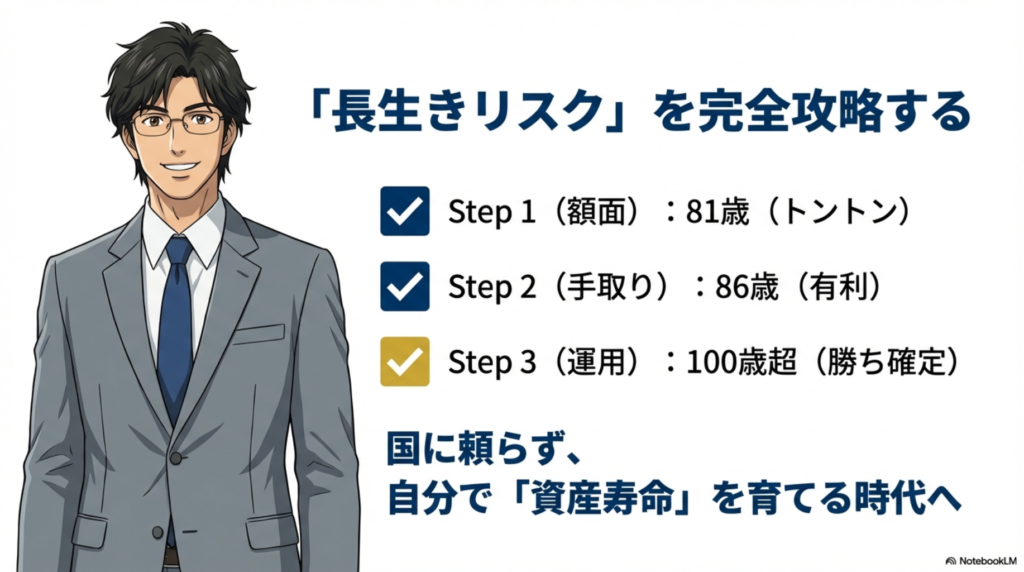

今回の分析で、年金繰上げの景色が変わったのではないでしょうか。

かつてのように「長生きすれば得、早く死ねば損」という単純な二元論ではなく、「早く受け取って運用し、自分で年金を育てる」という選択肢が現実味を帯びています。特に新NISAという強力な武器がある今、私たち現役世代は、国が決めた支給額に依存するだけでなく、自らの手で資産寿命を延ばす工夫が求められています。

もちろん、投資にはリスクがありますし、制度は複雑です。しかし、知っているだけで数百万円単位の差が生まれるのも事実。私自身も、定年後の出口戦略を見据えて、今からしっかりと準備を進めていきたいと思います。皆さんもご自身のライフプランに合わせて、ベストな受給タイミングを検討してみてください。

今回の記事でも紹介した新NISAの運用についてはこちらの記事でまとめていますので、まだ口座開設ができていないとか、どういう戦略がいいのかと悩んでいる人には参考になるかと思います。