住宅ローン控除とふるさと納税の併用計算!損しない方法を教員が解説

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。

私立学校の教職員として日々生徒と向き合い、部活動や校務分掌に追われる毎日、本当にお疲れ様です。私たち教員は、生徒の進路や成績のことは親身になって考えますが、いざ自分自身のお金のこととなると、「忙しくて後回し」になりがちではないでしょうか。

特に、毎月の給与明細から天引きされている「短期掛金(健康保険料に相当)」について、どのような保障が含まれているか詳しく把握している方は意外と少ないものです。将来への漠然とした不安から、銀行や保険会社の担当者に勧められるがままに民間の医療保険に加入し、毎月高い保険料を支払っている方も多いかもしれません。

しかし、声を大にして言わせてください。私たちが加入している「私学共済」には、「付加給付(一部負担金払戻金)」という、民間保険も顔負けの非常に強力なセーフティネットが標準装備されています。この制度の仕組み、具体的な限度額、家族への適用範囲、そして実際に給付されるタイミングなどを正しく理解すれば、家計の固定費を数千円、あるいは数万円単位で見直すことができるかもしれません。

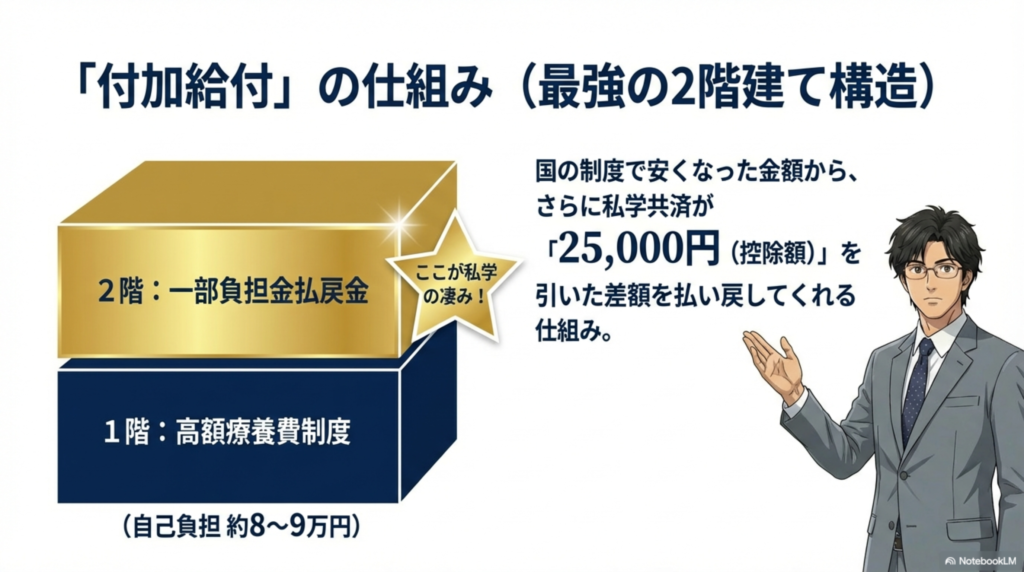

まずはじめに、私たちが加入している日本私立学校振興・共済事業団(私学共済)における「付加給付」の基本的な構造について、FPの知識を交えながら深掘りしていきます。この制度は、公的医療保険の「2階建て部分」にあたるもので、知っている人だけが得をする制度と言っても過言ではありません。

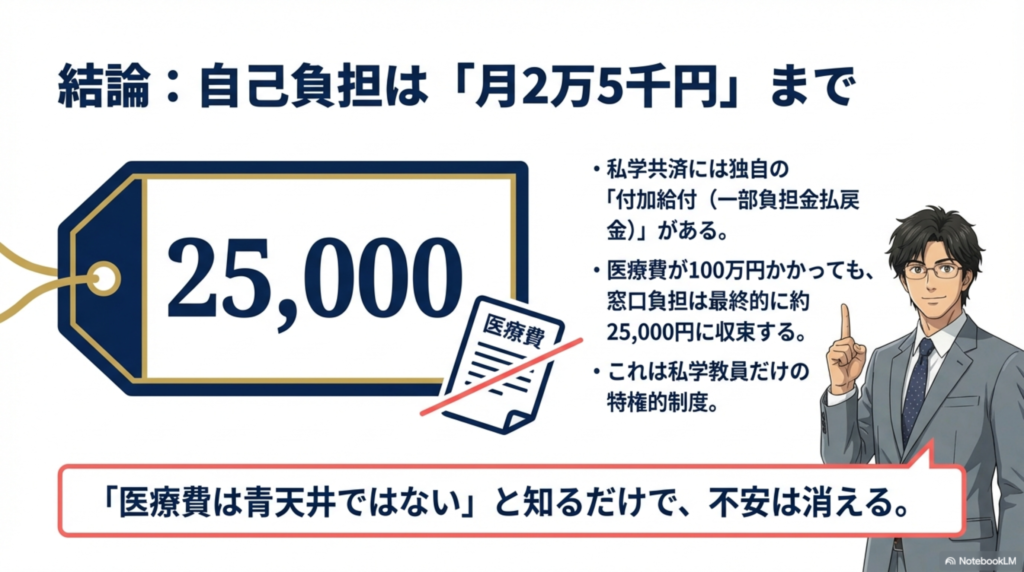

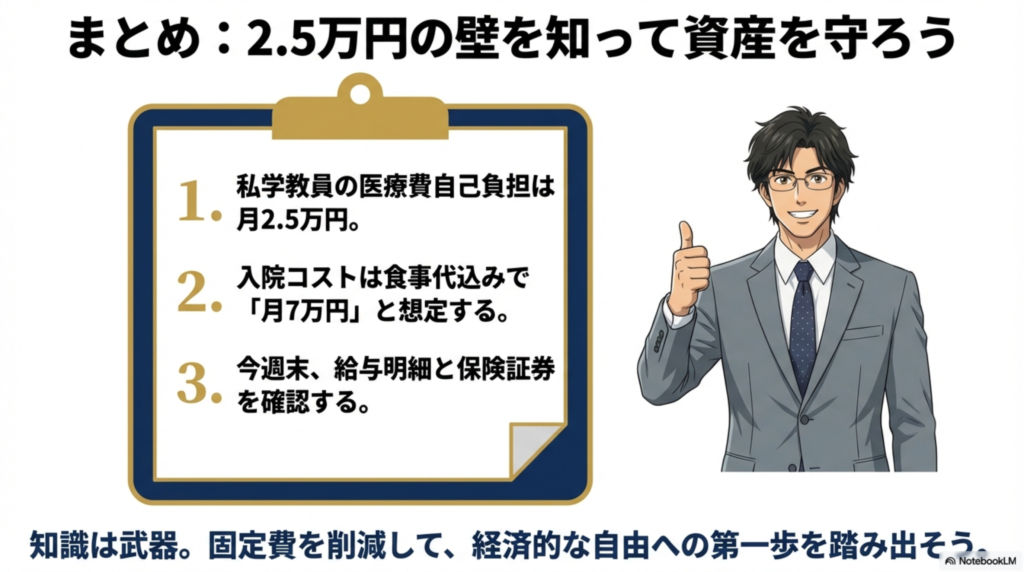

結論から申し上げますと、私たち私立学校の教職員(およびその被扶養者)は、ひと月あたりの医療費の自己負担額が、実質的に約25,000円で済むように設計されています。

通常、私たちが病院にかかるとき、窓口で支払うのは医療費の3割です。しかし、手術や入院などで医療費が高額になった場合、日本の公的医療保険には「高額療養費制度」というセーフティネットがあり、月ごとの自己負担限度額が(一般的な所得区分で)約8万円〜9万円程度に抑えられます。これだけでも十分ありがたい制度ですが、私学共済の凄みはここからです。

私学共済では、この国の制度(高額療養費)に加えて、さらに独自の上乗せ給付である「一部負担金払戻金」を支給しています。具体的には、「自己負担額から高額療養費を差し引いた残りの額から、さらに25,000円を差し引いた額」を払い戻してくれるのです。

少しややこしい言い回しになりましたが、要するにこういうことです。

私学共済の「自己負担上限」のルール

医療費がいくらかかっても、高額療養費と付加給付を組み合わせることで、最終的なあなたの財布からの持ち出しは「約25,000円(+端数)」に収束します。

これは、一般的な会社員が入る「協会けんぽ」や「国民健康保険」には存在しない、公務員や私学教職員など特定の職域にのみ許された特権的な制度です。「医療費は青天井ではない」という事実を知るだけで、過度な不安は消え去るはずです。

では、実際に大病を患って高額な医療費がかかった場合、どのようにお金が計算され、戻ってくるのかをシミュレーションしてみましょう。数字に強いFPの視点で、1円単位までイメージできるように解説します。

【モデルケース】

・35歳 私立高校教諭(標準報酬月額36万円)

・病気で1ヶ月入院し、手術を受けた

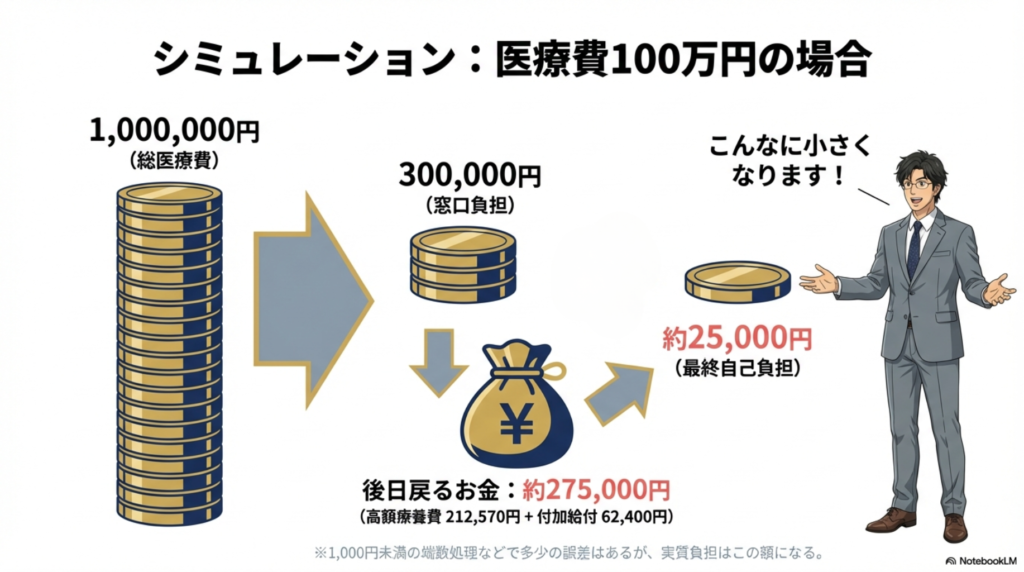

・総医療費(10割)が1,000,000円だった

| ステップ | 項目 | 金額 | 解説 |

|---|---|---|---|

| ① | 総医療費(10割) | 1,000,000円 | 実際にかかった医療コスト全体 |

| ② | 窓口支払額(3割) | 300,000円 | 退院時に病院の窓口で一時的に支払う金額 |

| ③ | 高額療養費支給額 | 212,570円 | 国の計算式:80,100円+(100万-26.7万)×1%=87,430円(法定自己負担)。 30万 – 87,430 = 212,570円が戻る。 |

| ④ | 付加給付(払戻金) | 62,400円 | 私学独自の計算:法定自己負担(87,430円) – 25,000円 = 62,430円。 100円未満切り捨てで62,400円が戻る。 |

| ⑤ | 最終自己負担額 | 約25,030円 | 30万円払って、後日合計約27万5千円が戻ってくるため、実質負担はこの額になる。 |

このように、窓口で一度30万円を支払う必要はありますが、後日忘れた頃に約27万5千円がドカンと口座に振り込まれます。結果として、100万円の医療を受けても、あなたの財布から消えるお金は約2万5千円だけなのです。

計算の細かいルール(FPの豆知識)

算出された払戻金に1,000円未満の端数がある場合は不支給となったり、100円未満を切り捨てたりする規定があるため、きっちり25,000円ジャストにはなりませんが、誤差の範囲です。この「25,000円」という数字(これを控除額と呼びます)はぜひ覚えておいてください。

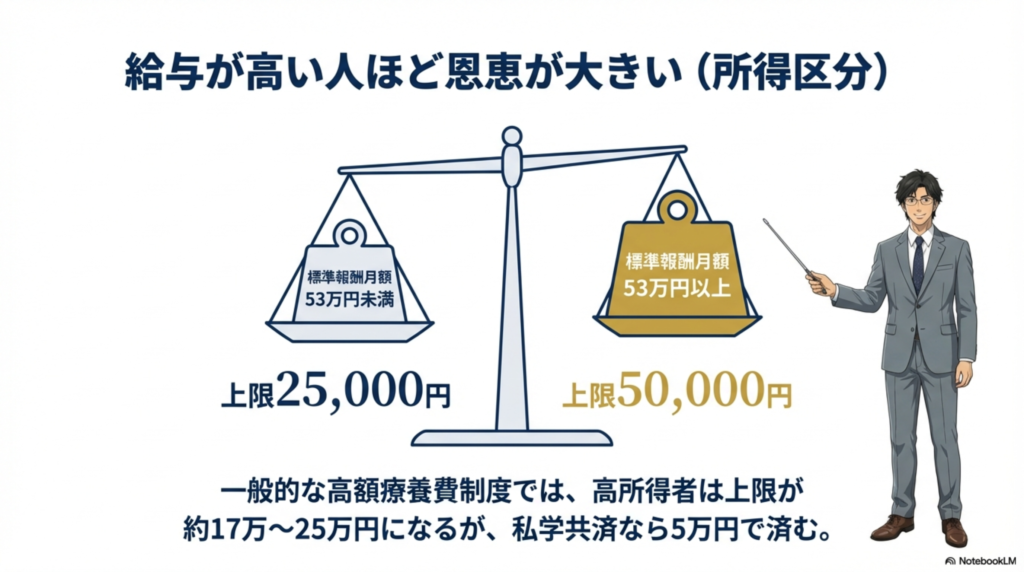

先ほど「25,000円」と強調しましたが、正確を期すために補足します。この控除額(実質の自己負担上限)は、すべての教職員が一律ではありません。給与水準(標準報酬月額)によって3つのランクに分かれています。

新任から中堅、ベテラン教諭の大多数、概ね年収700〜800万円程度までの方がここに含まれます。この層の自己負担上限(控除額)は25,000円です。

標準報酬月額が53万円以上の方(上位所得者)は、控除額が50,000円になります。

国の制度(高額療養費)だけだと、年収が高い人(標準報酬月額83万円以上など)は自己負担上限が約17万円〜25万円以上と非常に高額になりますが、私学共済の付加給付があれば、このランクの方々でも最終的な自己負担は「約5万円」まで圧縮されます。

つまり、給与が高い先生ほど、この制度の恩恵(差額の戻り)を大きく受けることになります。

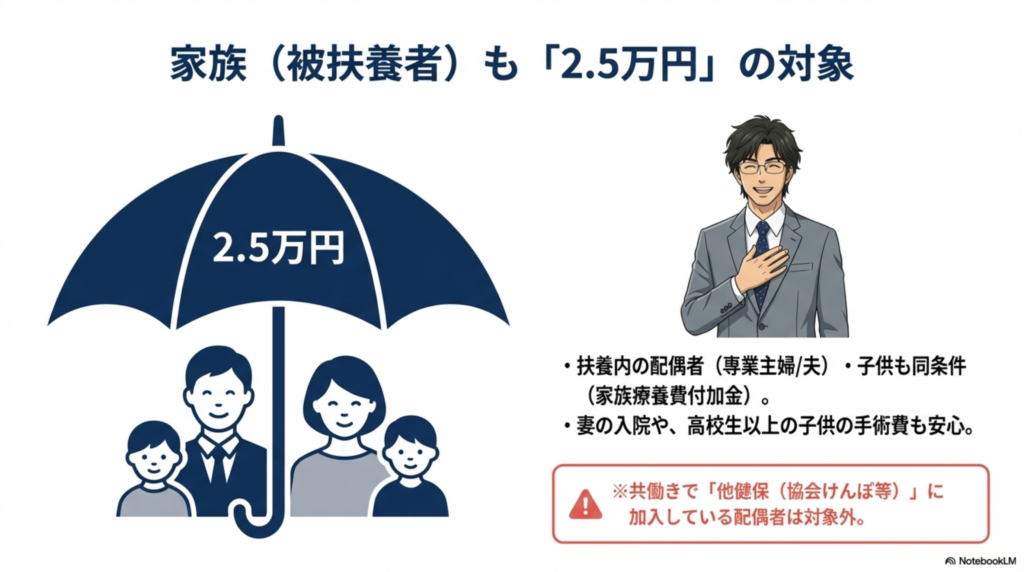

私学共済の素晴らしい点は、この強力な付加給付が「被扶養者(家族)」にも同様に適用されることです。

これは「家族療養費付加金」という名称で呼ばれます。例えば、専業主婦(夫)の配偶者や、学生のお子さんがあなたの扶養に入っている場合、その家族が入院しても、あなたの給与口座に同様の計算式で払戻金が振り込まれます。

「子供は自治体の医療費助成(マル乳・マル子)があるから関係ない」と思われるかもしれませんが、高校生以上のお子さんや、配偶者の場合はこの制度が命綱になります。例えば、奥様がご主人の扶養に入っていて、「女性疾病特約付きの民間保険に入らなきゃ」と焦っている場合、まずはこの制度を説明してあげてください。「共済でほぼカバーできるから、その分のお金で美味しいものでも食べよう」と言えるはずです。

共働き夫婦の注意点

配偶者も働いていて、自身の会社の健康保険(協会けんぽ等)に加入している場合は、私学共済の被扶養者ではないため、当然この付加給付の対象外となります。その場合は、配偶者の加入する健保の制度を確認する必要があります。

「お金が戻ってくるのは分かったけど、いつ振り込まれるの?まさか忘れた頃?」というのは、家計を管理する上で非常に重要なポイントです。

結論から言うと、診療を受けた月からおよそ3ヶ月〜4ヶ月後になります。これは、以下のような事務処理の流れがあるためです。

このように、どうしてもタイムラグが発生します。そのため、一時的に窓口での3割負担分(例えば30万円)を立て替えるだけの「流動性のある現金(生活防衛資金)」は手元に置いておく必要があります。

ただし、事前に「限度額適用認定証」を私学事業団から取り寄せておき、病院の窓口で提示すれば、窓口での支払いを最初から法定の限度額(約8万円程度)に抑えることができます。これなら立て替え額も少なくて済みますが、付加給付(8万円と2.5万円の差額)が数ヶ月後に戻ってくるという構造自体は変わりません。

この記事は「私学共済」をテーマにしていますが、公立学校の先生(公立学校共済組合)も「医療費の自己負担上限が約25,000円」という仕組みは全く同じです。

むしろ、公立の先生の方が「働けなくなった時の保障」は私立よりもさらに強力です。

つまり、公立の先生は病気になっても「最初の1年3ヶ月は給与がほぼ変わらない」という、民間ではあり得ない最強の保障を持っています。したがって、この記事で解説している「医療保険はいらない」という結論は、公立の先生にこそ、より強く当てはまります。

※記事内で紹介する「積立共済」は私学限定ですが、公立の先生には「教職員共済」等の安価な選択肢があります。

ここまで、私学共済がいかに恵まれた制度であるかを解説してきました。では、これらを踏まえて、私たちは巷にあふれる「民間の医療保険」や「がん保険」とどう向き合うべきでしょうか。ここからは、より実践的なFPとしての視点でお話しします。

よく「公務員も教員も同じようなもの」と混同されがちですが、私立学校教員(私学共済)と公立学校教員(公立学校共済組合)には、似ているようで決定的な違いがあります。

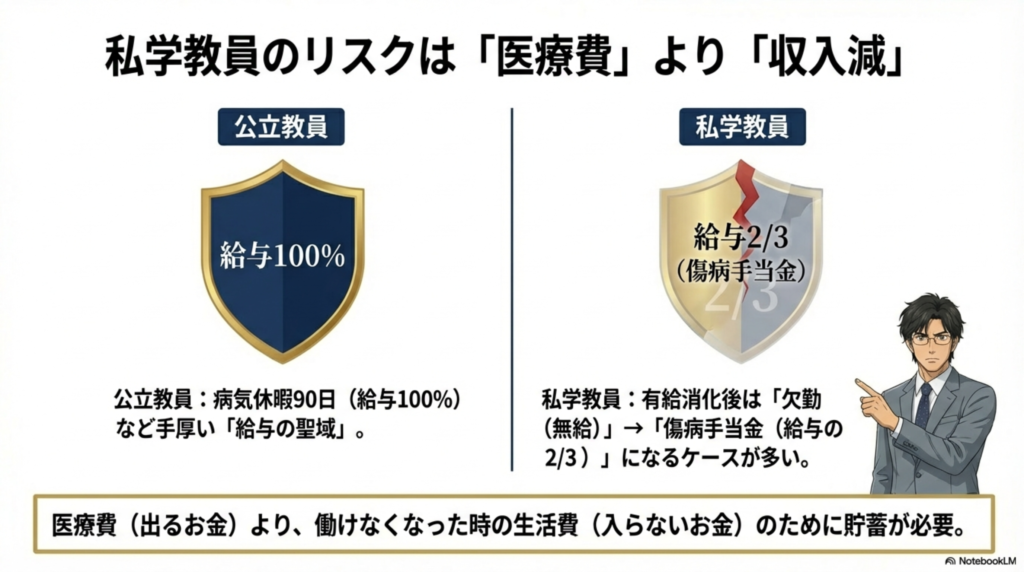

医療費の自己負担上限(約25,000円)に関しては、公立も私立もほぼ同等の水準です。しかし、最大の違いは「働けなくなった時の給与保障(休職制度)」にあります。

公立教員(地方公務員)の場合、病気休暇が90日間あり、その間は給与が満額(100%)支給されます。さらにその後の病気休職期間も給与の80%が保障されるなど、非常に手厚い「給与の聖域」があります。 対して、私たち私立教員は「労働基準法」ベースの労働者です。学校の就業規則にもよりますが、有給休暇を使い切ったらすぐに「欠勤(無給)」扱いとなり、私学共済の「傷病手当金(給与の約3分の2)」での生活を余儀なくされるケースが一般的です。

つまり、私学教員のリスク管理においては、「医療費(出るお金)」よりも、「収入減(入ってこないお金)」への備えの方が、公立教員よりもはるかに切実であるという点を理解しておく必要があります。

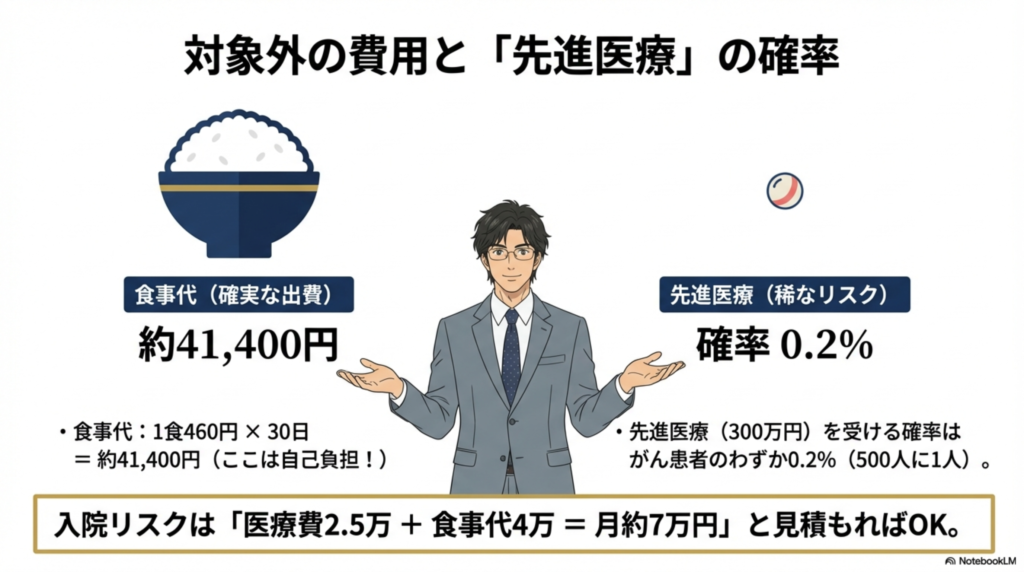

「医療費は2.5万円で済むから、貯金なんていらないね!」と楽観視するのは少々危険です。なぜなら、付加給付の計算には含まれない、全額自己負担となるコストが存在するからです。

付加給付の対象外となる「3つの落とし穴」

特に「食事代」は盲点になりがちです。医療費本体(2.5万円)よりも、食事代(約4万円)の方が高くなるという逆転現象が普通に起きます。したがって、現実的なラインとして「どんなに入院しても、月額6〜7万円程度(個室なしの場合)の出費はある」と見込んでおくのが、誠実な資金計画と言えます。

保険の営業担当者からよく聞くフレーズに、「がん治療で先進医療を受けると、全額自己負担で300万円かかります。だからこの特約が必要です」というものがあります。確かに、「300万円」と言われると、たとえ貯蓄が少しあっても不安になりますよね。

しかし、FPとして、そして数字を扱う教員として、ここでは「確率」という冷静な視点でこのリスクを検証してみたいと思います。結論から言うと、先進医療が必要になるケースは、私たちが想像しているよりもはるかに稀です。

まず、厚生労働省のデータを見てみましょう。「先進医療」として認められている治療法は多岐にわたりますが、実際に高額(300万円前後)な費用がかかるのは、主にがん治療における「陽子線治療」や「重粒子線治療」です。

| 項目 | 年間患者数(概算) |

|---|---|

| 年間のがん罹患者数 | 約1,000,000人 |

| 陽子線治療の実施件数 | 約1,293件 |

| 重粒子線治療の実施件数 | 約731件 |

| 高額な先進医療を受ける確率 | 約0.2% |

(算出根拠:厚生労働省『令和4年6月30日時点における先進医療Aに係る費用』および国立がん研究センターがん情報サービスの統計より筆者試算)

いかがでしょうか。日本で新たにがんと診断される人は年間約100万人いますが、そのうち高額な陽子線・重粒子線治療を受ける人は、合わせても2,000人程度。確率に直すと、がん患者の中でも「約500人に1人(0.2%)」程度しか該当しないのです。

さらに言えば、これまで「先進医療」とされていた治療法も、有効性が確立されれば通常の「保険適用(3割負担+高額療養費+付加給付)」へと移行していきます。つまり、本当に全額自己負担が必要なケースというのは、常に「過渡期にあるごく一部の治療」に限られるのです。

先進医療特約自体は、月額100円〜数百円程度と非常に安価です。そのため、「お守り」として付けておくこと自体は否定しません。しかし、「先進医療にかかる費用が怖いから」という理由だけで、月額数千円もする医療保険全体を解約できずにいるのは本末転倒です。確率0.2%のリスクのために、家計の大部分を犠牲にする必要はありません。

上記の計算から、私学教員が病気で入院した際の経済的リスクは、「月額最大7万円程度(個室を使わない場合)」であることが可視化できました。

ここで改めて考えてみてください。この「月7万円のリスク」に備えるために、毎月3,000円〜5,000円、30年間で総額100万円以上にもなる民間医療保険料を払い続けることが、本当に経済合理的でしょうか?

保険という商品は、本来「発生確率は低いが、起きたら人生が破綻するような損失(死亡、火災、自動車事故など)」に備えるためのものです。月7万円、あるいは数ヶ月入院して数十万円程度の損失であれば、日頃の貯蓄(生活防衛資金)で十分にカバーできるはずです。

私の結論はこうです。

「手元に生活費の3〜6ヶ月分(100万円〜200万円程度)の貯蓄があるなら、民間の医療保険は不要(解約推奨)。貯蓄がない場合のみ、貯まるまでのつなぎとして最安の保険に入る」

これが、私学教員にとってのファイナンシャル・プランニングの最適解です。

「理屈はわかるけど、やっぱり無保険は怖い」「個室に入りたいからもっと保障が欲しい」という方もいるでしょう。そんな方に、私が唯一おすすめできるのが、都道府県民共済か私学事業団が運営する「積立共済」の医療保障コースです。

都道府県民共済は入院保障2型を選択すれば、個室代と食事代の心配が解消されます。なんと月々2,000円で利用でき、場合によってはお金が戻ってくることがあります。古いお宝保険に入っている方を除けば、基本的にはこの県民共済への乗り換えが正解です。

私学事業団の共済商品は、民間の保険会社が利益を乗せて販売している商品とは異なり、教員相互の助け合い(営利を目的としない)で運営されています。そのため、掛金が割安であるだけでなく、驚くべきことに「付加給付後の自己負担分を埋める」ように設計されているのです。

例えば、「医療費支援コース」などに加入していると、入院を伴う治療をした場合に月額一律の給付金が出たり、入院初期費用として一時金が出たりします。これにより、自己負担の2.5万円や食事代などの雑費がほぼ完全にカバーされ、実質の持ち出しがゼロ、あるいはプラスになることさえあります。

民間保険に入るくらいなら、まずは職場の事務室で「積立共済のパンフレットください」と言うのが正解です。詳細は、以下の公式情報を参考にしてください。

(出典:日本私立学校振興・共済事業団『積立共済(貯金・保険)』)

もし、この付加給付の事実を知って民間保険を解約し、月額5,000円の保険料を浮かせることができたら、そのお金をどうしますか?「飲み代に消える」のがオチかもしれませんが、それではもったいない。

ぜひ、その5,000円を「新NISA(つみたて投資枠)」での投資に回すことを検討してみてください。私たち教員の給与は安定していますが、年功序列で劇的に増えることはありません。だからこそ、「守るお金(保険)」を極限までスリム化し、その分を「増やすお金(投資)」に回すシステムを作ることが重要です。

たかが月5,000円と思うかもしれませんが、年利5%で20年間運用できれば、元本120万円に対して約200万円まで育つ可能性があります。この80万円の差は、保険に入り続けていたら逆に「失っていたお金(コスト)」です。どちらが将来の自分を助けてくれるか、答えは明白ではないでしょうか。

NISAの始め方やどこの証券会社がいいのかという疑問に答えるために、こちらの記事を用意しています。参考になったらうれしいです。

今回は、私立学校教職員の特権である「私学共済の付加給付」について徹底解説しました。長くなりましたが、ポイントをまとめます。

本記事のまとめ

学校現場は多忙を極め、自分のことを考える時間はなかなか取れないのが現実です。しかし、この「2.5万円」という数字を知っているだけで、家計の防衛力は格段に上がります。

まずは今週末、引き出しの奥にある保険証券や給与明細を引っ張り出して、現状を確認してみることから始めてみませんか?その小さな行動が、あなたの経済的自由(ミチ)への第一歩になるはずです。