教員の退職年齢:2026年最新|得な辞め時をFP教員が完全解説

tsmichi-work

ミチプラスWORK

こんにちは。「たく先生」です。職員室で休憩中、若手の先生や、念願のマイホームを購入したばかりの同僚から、こんな相談を受けることが増えました。「たく先生、ふるさと納税をやりたいんですけど、住宅ローン控除を使っていると損するって本当ですか?」「計算が難しすぎて、結局どっちが得なのか分からないんです…」

分かります、その気持ち。私たち教員は、日々の授業準備や部活動の指導、校務分掌に追われていて、複雑な税金の仕組みをじっくり紐解く時間はなかなか取れませんよね。それに、公務員や私立教員の給与体系は安定している反面、劇的に増えることも少ないため、使える節税制度は賢く使って、少しでも家計の「余白」を作りたいものです。

インターネットで「住宅ローン控除 ふるさと納税 併用 計算」と検索すると、専門用語が並んだ難しいサイトばかりが出てきて、余計に混乱してしまった経験はありませんか?実は、この二つの制度を併用すること自体は全く問題ありません。しかし、「申告方法」と「計算の順序」を間違えると、本来受けられるはずだった控除が消滅してしまう「控除ロス」という現象が起きるのも事実です。

この記事では、FP(ファイナンシャルプランナー)の資格を持ち、実際に両方の制度を活用している現役教員の私が、教員ならではの視点で「損をしないための併用術」を徹底解説します。難しい数式はできるだけ使わず、私たちの給与事情に即したシミュレーションでお伝えしますので、ぜひ最後までお付き合いください。

この記事を読むことで理解が深まるポイント

「住宅ローン控除」と「ふるさと納税」。どちらも家計を助けてくれる強力な味方ですが、この二つが出会うとき、見えないところで「枠の奪い合い」が起きることがあります。まずは、なぜ「損をする」と言われるのか、その計算の裏側にあるメカニズムを、教室の掃除当番の割り当てくらい分かりやすく分解してみましょう。

まず一番大切なのは、自分の「寄附上限額(限度額)」を正しく把握することです。ふるさと納税サイトには便利なシミュレーション機能がありますが、入力項目が多くて挫折しそうになったり、「本当にこの金額で合ってるの?」と不安になったりしますよね。

そこで、忙しい先生方のために、「自分の家族構成ならいくらまで安全に寄附できるか」と「住宅ローン控除で損をするリスクがあるか」を、10秒で同時に判定できる簡易ツールを自作しました。

難しいことは抜きにして、まずは今の自分の状況をチェックしてみてください。

年収と家族の状況を入力すると、「安全に寄附できる目安」と「住宅ローン控除のリスク」を同時診断します。

※中学生以下(15歳以下)のお子様は、ふるさと納税の計算(控除額)には影響しないため「0人」として計算してください。

いかがでしたか?

このシミュレーションで「安全圏」と出た金額の範囲内であれば、基本的には損をすることはありません。

たく先生のポイント

より正確な金額を知りたい場合は、上のボタンから楽天ふるさと納税などの「詳細シミュレーション」を利用してください。その際は「住宅ローン控除の予定額」や「医療費控除の有無」もしっかり入力しましょう。ざっくりとした「簡易版」だと、併用時の微妙なラインを見落とす可能性があります。

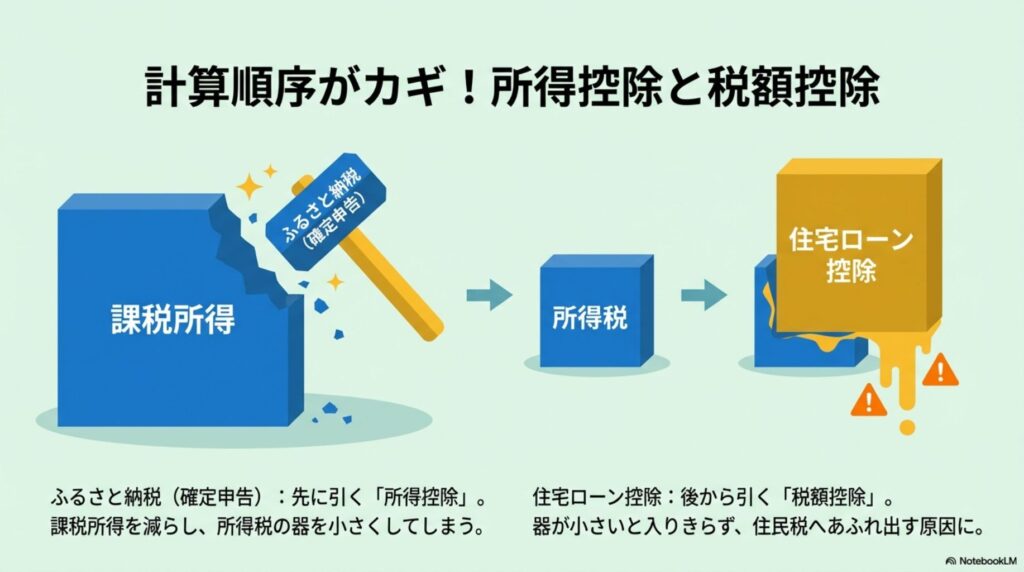

ここが今回のテストの最重要ポイントであり、多くの人がつまづく「落とし穴」です。キーワードは「住宅ローン控除の住民税控除限度額」です。

住宅ローン控除は、基本的には「所得税」から引かれます。しかし、所得税から引ききれなかった分(まだ控除枠が余っている場合)は、「住民税」から引くことができます。これを「住民税への充当」と言います。しかし、ここには厳しいルールがあります。住民税から無制限に引けるわけではなく、明確なキャップ(上限)が設けられているのです。

2022年(令和4年)以降にマイホームに入居された先生の場合、住民税から引ける住宅ローン控除の上限額は、以下の計算式で求められます。

住民税からの控除限度額(2022年以降入居)

「前年課税所得(※1) × 5%」 または 「97,500円」 のいずれか小さい方

※1:正確には「所得税の課税総所得金額等」に基づきます。

つまり、どれだけ住宅ローン残高がたくさんあって、控除枠が余っていたとしても、住民税からは最大でも97,500円しか引いてもらえないのです。(※2014年4月〜2021年末入居の場合は上限136,500円でした)。

ここで「併用」の問題が発生します。もし、何らかの理由で計算の順序が変わり、住宅ローン控除が所得税から引ききれずに住民税へ大量に流れてきたとします。その流れてきた金額が97,500円を超えてしまうと、超えた分はどこからも引かれず、ただ消滅します。これが「控除ロス(切り捨て)」の正体です。数千円〜数万円単位で損をするケースは、まさにこの「上限突破」によって引き起こされているのです。

「損をしたくない!」と願うなら、税金が計算される「流れ」と「優先順位」を理解する必要があります。ここを理解すれば、なぜ「ワンストップ特例」が推奨されるのかが論理的に分かります。

日本の税制には、「所得控除」と「税額控除」という二つの減らし方があります。

計算の順番は必ず「所得控除」→「税額控除」となります。つまり、確定申告でふるさと納税を行うと、先に所得控除として適用され、課税所得を減らしてしまいます。課税所得を減らしてしまうと、当然そこにかかる「所得税額」も減りますよね。

所得税額が減るということは、住宅ローン控除を適用するための「受け皿(所得税の器)」が小さくなることを意味します。

受け皿に入りきらなかった住宅ローン控除は、住民税の方へあふれ出します。そして、先ほど説明した「97,500円の壁」に激突し、あふれた分が切り捨てられてしまう……これが、確定申告を選んだ場合に起こりうる「負の連鎖」です。

| 比較項目 | ワンストップ特例 | 確定申告 |

|---|---|---|

| ふるさと納税の扱い | 住民税から全額控除 (申告特例控除) | 所得税から還付 + 住民税から控除 (寄附金控除) |

| 住宅ローン控除への影響 | なし (所得税の受け皿はそのまま) | あり (所得税の受け皿が小さくなる) |

| 控除ロスのリスク | ほぼゼロ | 年収とローン残高によっては発生 |

私たち教員は、真面目な性格の人が多いので、「制度の上限までしっかり使い切りたい!」と考える傾向があります。私も簿記やFPの勉強をする中で、「1円単位まで計算したい」という欲求に駆られることがあります。ですが、この併用計算においては、その真面目さがアダになることがあります。

ふるさと納税サイトのシミュレーション結果は、あくまで「見込み額」に基づいた計算です。実際の年収(額面)は、12月の給与明細とボーナスをもらうまで確定しませんし、急な出費で医療費控除が発生したり、子供がアルバイトをして扶養から外れたりと、計算の前提条件が変わることはよくあります。

もし、シミュレーションで「上限60,000円」と出たとして、きっちり60,000円寄附したとしましょう。その後、実際の年収が予想より少し低かったり、計算上の端数処理が行われたりした結果、実質的な上限が58,000円になってしまったら…。差額の2,000円は、単なる「高い寄附」になってしまいます(もちろん、地域への貢献という意味では素晴らしいことですが、家計防衛の観点ではマイナスです)。

たく先生の推奨ライン

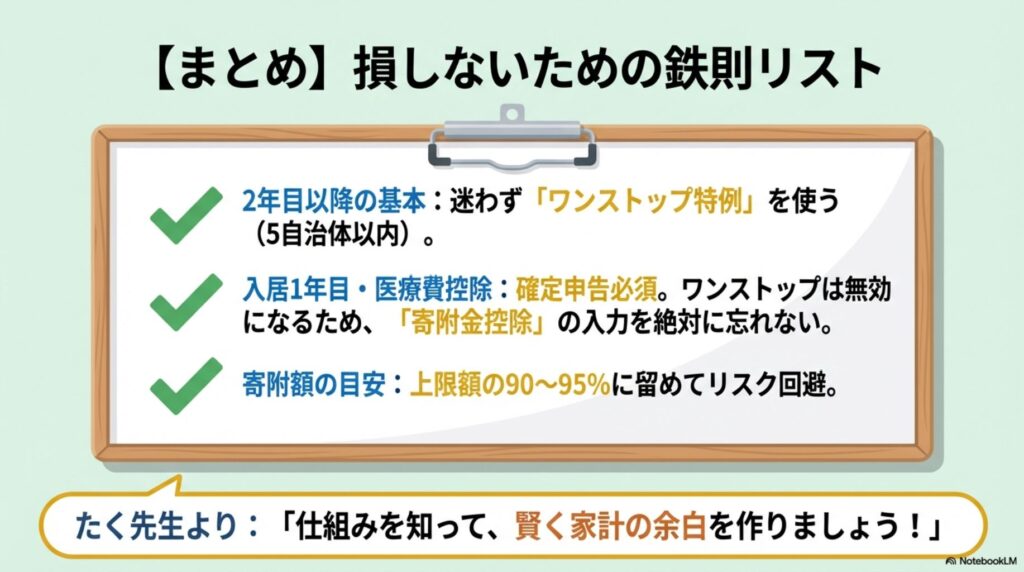

私はいつも、「上限額の90%〜95%」を目安に留めるようにしています。例えば上限が6万円なら、54,000円〜55,000円程度でストップします。この数千円の「余白」を残しておくことで、計算ミスや不測の事態による「控除ロス」を確実に防ぐことができます。「腹八分目」は、健康だけでなく税金対策でも大切な教訓ですね。

では、具体的に「どんな先生」が控除ロスを起こしやすいのでしょうか。それはズバリ、「住宅ローン残高がたっぷり残っていて(4,000万円以上など)、かつ所得税額がそれほど多くないケース」です。

例えば、私立学校の若手教員で、夫婦共働き(ペアローンなし)で大きめのローンを組み、扶養家族が多い(=所得税が元々少ない)場合などが該当します。この状態で確定申告を行い、ふるさと納税でさらに所得税を減らしてしまうと、住宅ローン控除が住民税枠(97,500円)を大幅に超えてあふれてしまう可能性が高くなります。

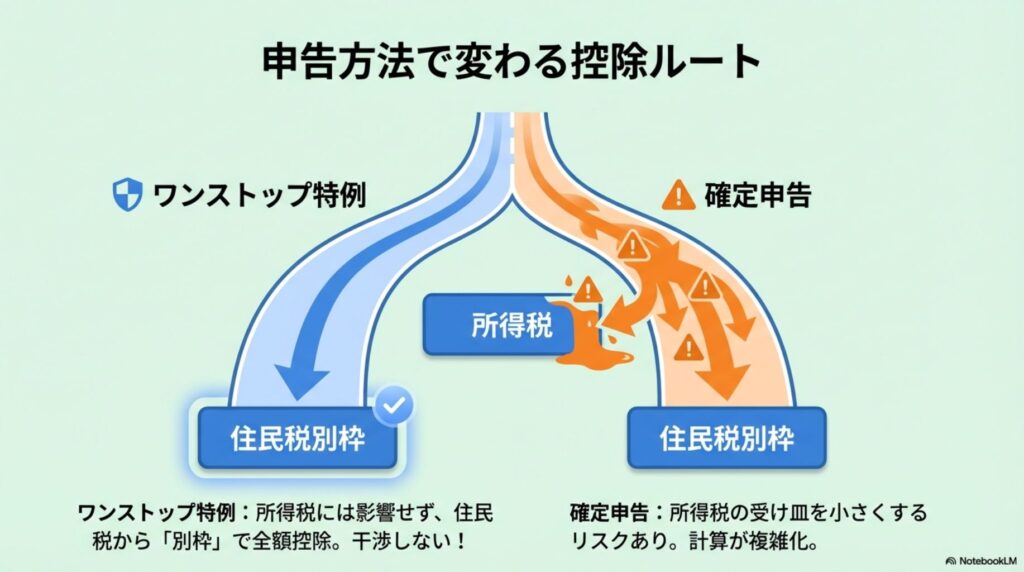

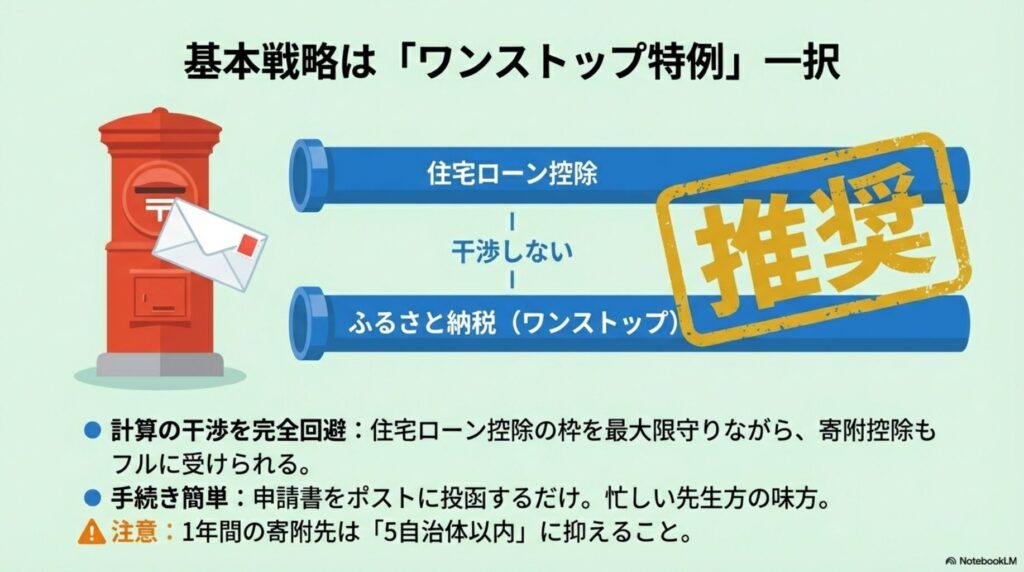

この問題を解決する唯一にして最大の対策は、「可能な限りワンストップ特例制度を利用すること」です。

ワンストップ特例制度を利用した場合、ふるさと納税の控除は「全額が住民税から」行われます。しかも、この時の住民税控除(申告特例控除)は、住宅ローン控除の住民税枠(97,500円のキャップ)とは完全に「別枠」で計算されます。

つまり、ワンストップ特例を使えば、住宅ローン控除とふるさと納税が「計算上の喧嘩(干渉)」を一切起こさず、平和に共存できるのです。これが、私が教員仲間に「迷ったらワンストップにしておけ」とアドバイスする理由です。

ワンストップ特例制度の仕組みについては、総務省の公式サイトでも詳細な図解がされていますので、制度の根拠を確認したい方はご参照ください。

(出典:総務省『ふるさと納税に係る寄附金税額控除の特例について』)

ここまで、計算の仕組みや「控除ロス」の恐怖についてお話ししてきましたが、解決策はシンプルです。私たち納税者が選べる「申告方法」を、状況に合わせて正しくチョイスすること。これに尽きます。ここからは、具体的なケースごとの最適なアクションプランを提示していきます。

前のセクションでも触れましたが、基本戦略として「住宅ローン控除とふるさと納税を併用するなら、ワンストップ特例制度が最強」であることは揺るぎません。そのメリットを改めて整理しましょう。

これが最大のメリットです。所得税を減らさないので、住宅ローン控除を所得税からフルに引ききることができます。結果として、住民税の限度額(97,500円)を気にする必要がほとんどなくなります。

私たち教員は、年末調整で生命保険料控除や扶養控除の手続きを済ませていますよね。ワンストップ特例なら、寄附した自治体から送られてくる申請書に記入し、本人確認書類のコピーを貼ってポストに投函するだけです。わざわざ税務署に行ったり、慣れないe-Taxの画面と格闘したりする必要がありません。この「時間の節約」も、忙しい先生方にとっては大きな価値があるはずです。

5自治体以内のルールを忘れずに

ただし、ワンストップ特例が使えるのは「1年間の寄附先が5自治体以内」の場合に限られます。6自治体以上に寄附してしまうと、強制的に確定申告が必要になり、これまで説明した「ワンストップのメリット」が全て消滅しますので、寄附先の数には十分注意してください。

「じゃあ、ずっとワンストップでいいんだね!」と思われた先生、ちょっと待ってください。人生には例外があります。それが「住宅ローンを組んで入居した最初の年」です。

住宅ローン控除を受けるためには、1年目だけは絶対に確定申告をしなければなりません。これは、税務署が「本当にその家に入居しているか」「要件を満たしているか」を厳密にチェックするためです(2年目以降は年末調整で処理できます)。

確定申告をするということは、自動的に「ワンストップ特例は無効」になります。つまり、1年目は強制的に、先ほど解説した「控除ロスが起きやすい計算ルート(確定申告ルート)」を通ることになります。

「えっ、じゃあ1年目はふるさと納税をしない方がいいの?」と不安になるかもしれませんが、私の考えは「1年目もやるべき」です。なぜなら、もし計算上で数千円の控除ロスが出たとしても、ふるさと納税で得られる返礼品の価値(寄附額の約30%相当)の方が、そのロスを上回ることがほとんどだからです。

例えば、5万円寄附して、仮に3,000円の控除ロスが出たとします。でも、手元には15,000円相当のお米やお肉が届きます。トータルで見れば、まだ12,000円分のプラスですよね。「完璧な節税」にこだわりすぎて、トータルのメリットを逃さないようにしましょう。

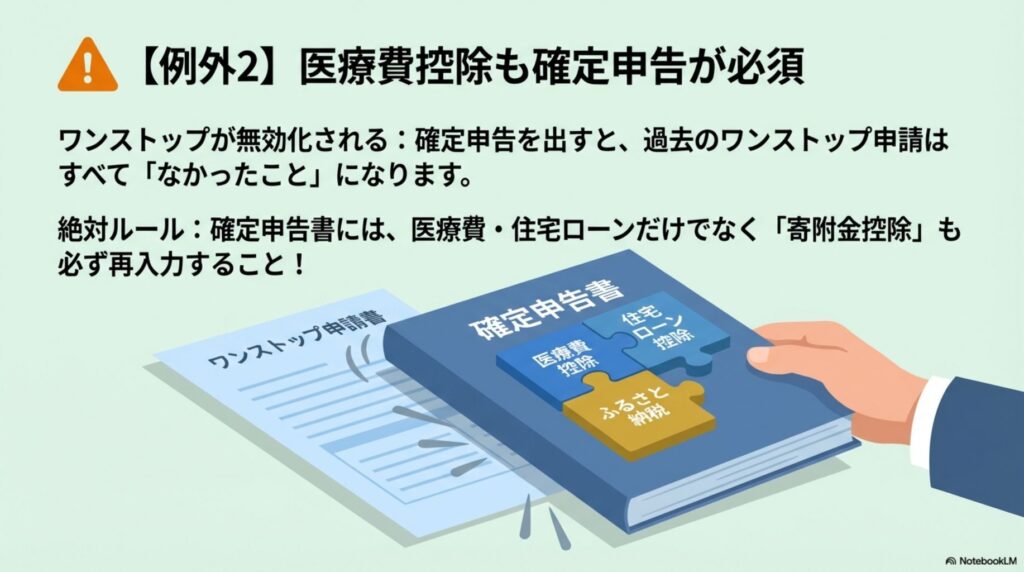

もう一つ、確定申告が必須となるパターンがあります。それが「医療費控除」を使う場合です。教員をしていると、ストレスで体調を崩したり、子供の矯正歯科費用がかかったり、出産があったりと、医療費がかさむ年がありますよね。

年間の医療費が10万円(または総所得金額等の5%)を超えた場合、医療費控除を受けることで税金が戻ってきますが、これを受けるには確定申告が必要です。

ただ、教員の医療費控除は付加給付との関係もあるのでかなりややこしくなっています。そのためこちらの記事にまとめているので、よかったら読んでみてください。

よくある失敗例をお話しします。12月までにせっせとワンストップ特例の申請書を各自治体に送っていた先生が、年明けに「あ、去年は医療費が多かったから医療費控除もしよう!」と思い立ち、確定申告を行いました。しかし、確定申告書には医療費のことだけ書いて、ふるさと納税のことは書きませんでした。

この場合、どうなると思いますか?

答えは、「ワンストップ特例がすべて無効になり、ふるさと納税の控除もゼロになる」です。

確定申告は、それ以前に行ったワンストップ申請をすべて「上書き(無効化)」する力を持っています。確定申告をするなら、必ず「住宅ローン控除」「医療費控除」そして「ふるさと納税(寄附金控除)」の全てをセットにして申告書に記入しなければなりません。これを忘れると、本当にただの寄附になってしまいますから、絶対に注意してくださいね。

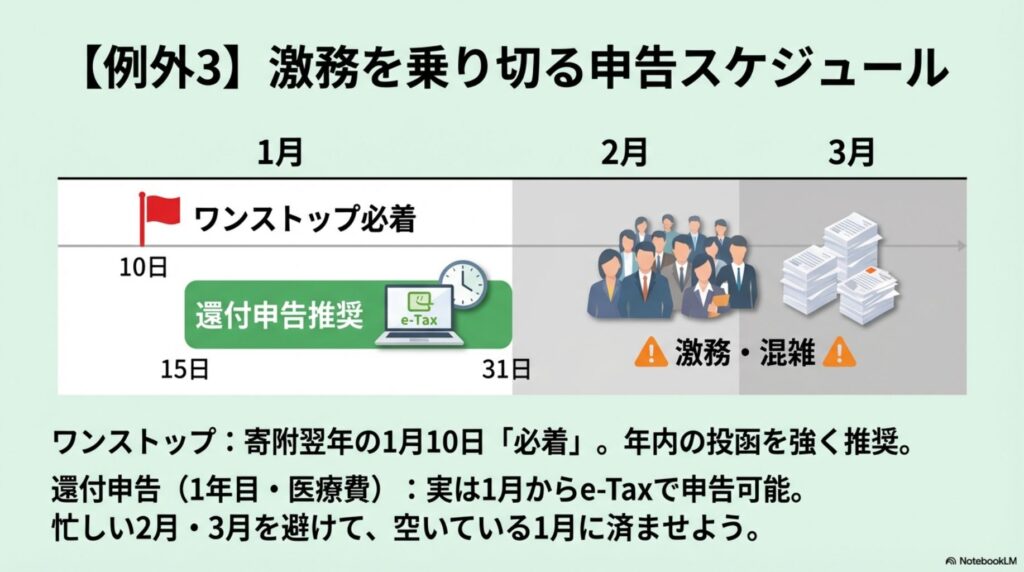

最後に、具体的なスケジュールの確認です。私たち教員にとって、1月〜3月は入試業務、成績処理、卒業式準備、次年度のカリキュラム作成と、1年で最も忙しい「激務のシーズン」です。この時期に手続きを忘れると大変なことになります。

一般的に確定申告の期間は「2月16日から」と言われていますが、実は、私たちのような給与所得者が医療費控除や住宅ローン控除(1年目)を受けるための「還付申告(払いすぎた税金を戻してもらう申告)」は、2月16日を待たずに1月から行うことができるんです(特にe-Taxの場合)。

2月中旬以降の税務署は恐ろしいほど混雑しますし、e-Taxのサーバーも重くなりがちです。何より、学年末考査や卒業式の準備と重なると精神的にもキツイですよね。だからこそ、手が少しでも空いている1月のうちにサクッと済ませてしまうのが、賢い教員のライフハックです。

一方、ワンストップ特例申請書の提出期限は、寄附をした翌年の1月10日(必着)です。 「消印有効」ではなく「必着」である点に注意してください。冬休みが終わって3学期の始業式が始まる頃にはもう期限ギリギリです。私はいつも、冬休みに入ったらすぐに書類を整理して、年内にすべて投函するようにしています。

| 手続き方法 | 提出期限 | 主な対象者 |

|---|---|---|

| ワンストップ特例申請書 | 翌年1月10日必着 | 確定申告が不要な人 (2年目以降のローン控除者など) |

| 確定申告 | 翌年2月16日〜3月15日 ※還付申告は1月から可 | 1年目のローン控除者 医療費控除がある人 6自治体以上に寄附した人 |

今回は、教員の家計を支える二大エース「住宅ローン控除」と「ふるさと納税」の併用について、少しマニアックな計算の仕組みから、実践的な対策までを解説してきました。情報量が多くて大変だったかもしれませんが、ここまで読んでくださった先生なら、もう大丈夫です。

本記事のまとめ:たく先生からのアドバイス

私たち教員の仕事は、生徒たちの未来をつくる素晴らしい職業ですが、自分自身の未来や家族の生活を守ることも同じくらい大切です。忙しい毎日ですが、こうしたお金の知識(ファイナンシャル・リテラシー)を少しずつ身につけて、経済的な不安のない、豊かな「ミチ」を歩んでいきましょう。

※本記事は、一般的な制度の概要と私個人の経験に基づく解説です。実際の税額計算は、個人の収入や控除の状況によって複雑に変化します。最終的な判断や正確な計算については、国税庁の公式サイトをご確認いただくか、最寄りの税務署、または税理士等の専門家にご相談されることを強くお勧めします。