手形の不渡りと債権譲渡の完全攻略!電子記録債権や特殊処理の仕訳

たく先生

ミチプラスWORK

日商簿記2級の商業簿記において、有形固定資産の基本を終えた受験生が次に直面するのが「無形固定資産」と「長期前払費用」です。これらは形が見えない資産であるためイメージが湧きにくく、かつ「直接法で処理する」「1年基準(ワン・イヤー・ルール)で分類する」など、3級には登場しなかった特殊なルールが数多く存在します。

この記事では、FP資格を持ち、教壇で多くの生徒を指導してきた「たく先生」が、つまずきやすい仕訳の仕組みや耐用年数のルールを分解して解説します。単に仕訳パターンを丸暗記するのではなく、なぜその仕訳になるのかという背景を理解すれば、本試験で問われる期中取得や決算整理の問題にも落ち着いて対応できるようになりますよ。一歩ずつ、確実に得点源にしていきましょう!

有形固定資産の減価償却(間接法)と混乱しやすいのが、無形固定資産の償却(直接法)です。また、保険料の繰延処理では「長期前払費用」という新しい科目が登場し、計算ミスを誘うひっかけ問題がよく作られます。それぞれの特徴を整理して、パズルを解くように仕訳を楽しんでいきましょう!

まずは、無形固定資産の全体像と具体的な会計処理のルールから解説します。有形固定資産(建物や機械など)との違いを意識しながら読み進めることで、学習効率がグッと高まりますよ。

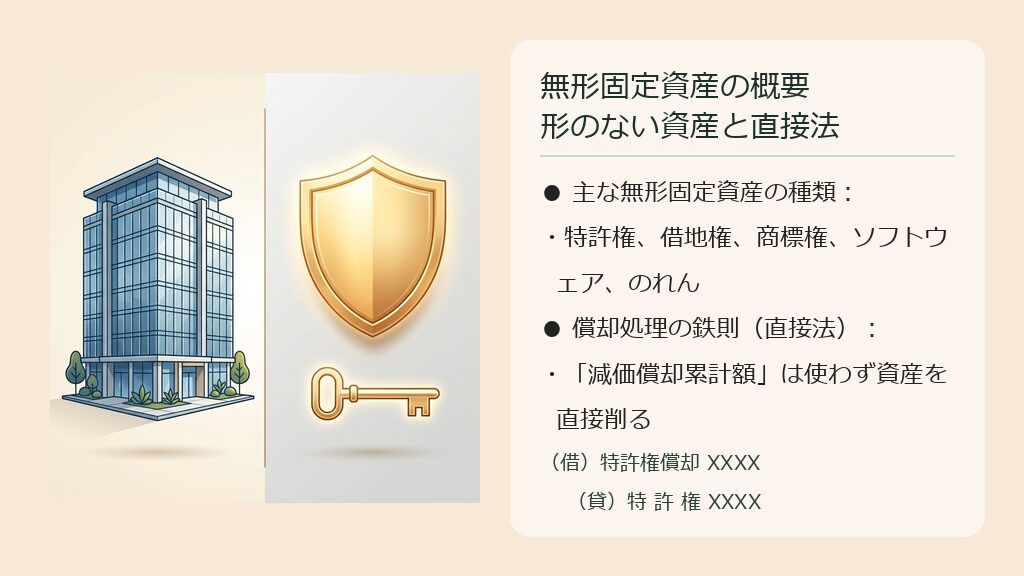

無形固定資産とは、企業が長期間にわたって営業活動に使用するために保有する、法律上の権利や経済的な価値を持つ「形のない資産」のことです。有形固定資産のように物理的な実体がありませんが、企業に収益をもたらす重要な経営資源となります。具体的には、発明した技術を独占的に使用できる「特許権」や、店舗の場所を借りる権利である「借地権」,ブランドロゴなどの「商標権」、自社で利用する「ソフトウェア」、そして他社を合併した際に発生する「のれん」などが該当します。

これら無形固定資産の会計処理で最も重要な特徴は、決算時の償却に「直接法」を用いる点です。有形固定資産では「減価償却累計額」という負債に近い評価勘定を貸方に立てて帳簿価額を間接的に減らしていましたが、無形固定資産では貸方に直接「特許権」や「ソフトウェア」といった資産の勘定科目を記入し、資産そのものの帳簿価額を減額します。そのため、貸借対照表には償却された後の「純額(帳簿価額)」が直接表示されることになります。形がないからこそ、累計額を別で管理するのではなく、直接その価値を削っていくシンプルな記帳方法が採用されているのです。

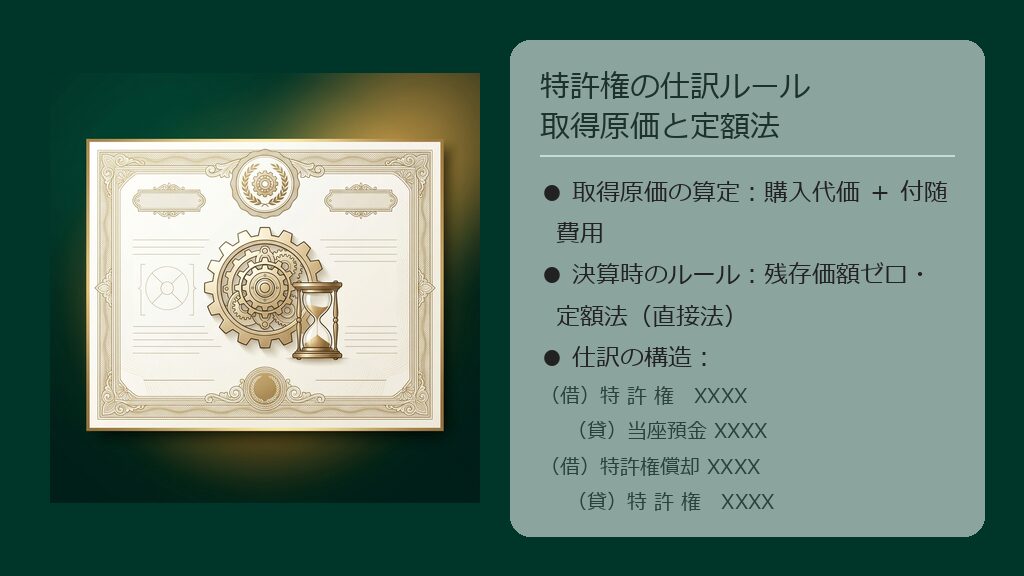

法律上の権利である特許権などの無形固定資産を取得した際は、購入代価(権利の買付価格)に購入手数料などの付随費用を加えた「取得原価」で計上します。割戻し(割引など)を受けた場合は、その金額を控除する点も有形固定資産と同様です。 取得原価 = 購入代価 - 割戻し + 付随費用

そして決算整理時には、原則として「残存価額をゼロ」とし、「定額法」を用いて償却計算を行います。有形固定資産のように「残存価額10%」といった設定はありません。形がない資産ですから、償却期間が過ぎればその価値は完全にゼロになると考えられているからです。記帳は直接法なので、借方に「特許権償却」(販売費及び一般管理費)、貸方に「特許権」(資産の減少)を記入します。

【取得時】

A社から特許権を 270,000円で買い受け、買収手数料 30,000円を含めた代金を小切手で支払った。

(借)特 許 権 300,000 /(貸)当 座 預 金 300,000

【決算時】

当期首に取得した特許権 300,000円について、10年の償却期間(耐用年数)に基づき、定額法(残存価額ゼロ・直接法)で償却を行う。

償却額: 300,000円 ÷ 10年 = 30,000円

(借)特許権償却 30,000 /(貸)特 許 権 30,000

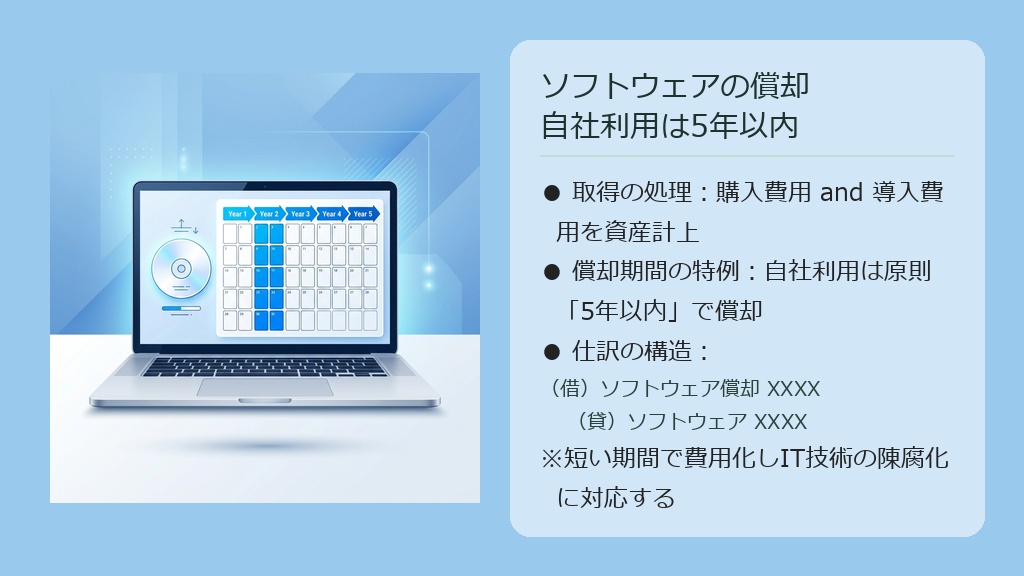

次に、実務でも非常によく使われる「ソフトウェア」の処理です。取得時の処理は他の無形固定資産と同様に、購入代価に導入設定費用などの付随費用を加算した金額で「ソフトウェア」勘定(資産)に計上します。

ソフトウェアの決算償却における重要なルールは、自社利用のソフトウェアの償却期間は原則として「5年以内」と税法および会計基準で定められている点です。技術の進歩が非常に速いITの世界において、同じシステムを10年も20年も使い続けることは現実的ではないため、短い期間で費用化することが要請されています。決算時には「ソフトウェア償却」勘定を用いて直接法で償却します。

(出典:国税庁『No.5461 ソフトウエアの取得価額と耐用年数』)

【決算時】

当期首に取得した業務管理用ソフトウェア 450,000円について、耐用年数 5年で定額法(残存価額ゼロ・直接法)により償却を行う。

償却額: 450,000円 ÷ 5年 = 90,000円

(借)ソフトウェア償却 90,000 /(貸)ソフトウェア 90,000

「のれん」とは、他社を合併(M&A)したり、他社から営業権を買い取ったりした際に、その企業のブランド力、顧客ネットワーク、技術力などの目に見えない超過収益力を数値化したものです。例えば、純資産の時価が 1,000万円の企業を 1,200万円で買い取った場合、差額の 200万円が「のれん」(資産)として計上されます。自社で独自に築き上げたブランド(自己創設のれん)は帳簿に載せることはできませんが、有償で買い取った場合に限り資産計上できます。

のれんの償却ルールは、「20年以内の効果の及ぶ期間」にわたって、定額法により償却を行うことと日本の会計基準で定められています。問題文では通常「償却期間は〇年とする」と明記されるのでそれに従いますが、上限が20年であることは基礎知識として持っておきましょう。決算時には「のれん償却」勘定を使用し、直接法で「のれん」そのものを減少させます。

【決算時】

他社の買収時に発生したのれん 600,000円について、決算にあたり 10年で定額法(直接法)により償却を行う。

償却額: 600,000円 ÷ 10年 = 60,000円

(借)のれん償却 60,000 /(貸)の れ ん 60,000

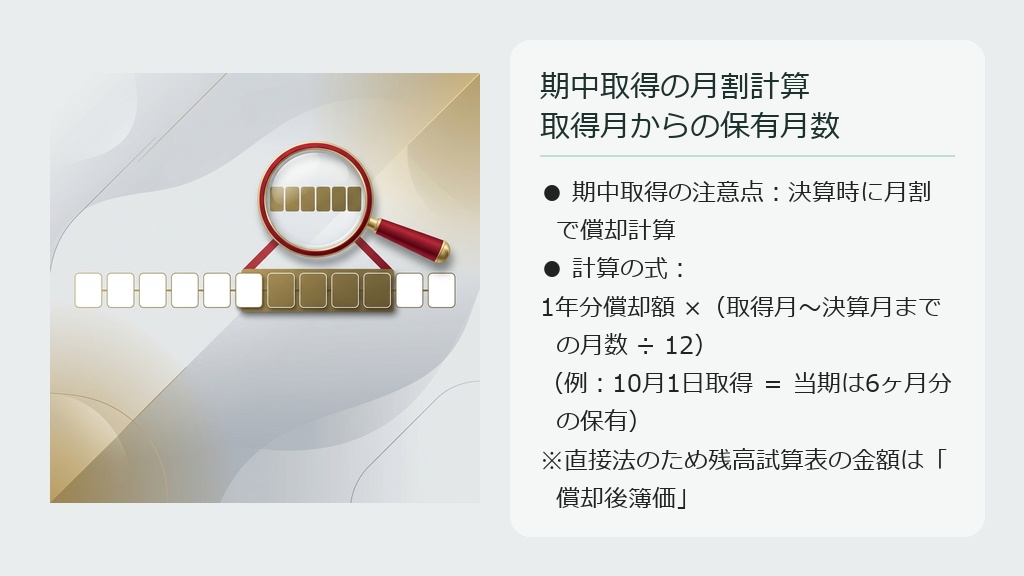

それでは、実際の試験で狙われやすい「期中取得」のケースを含めた実戦問題に挑戦してみましょう。有形固定資産と同じく、期中に取得した無形固定資産を決算で償却する際は、「月割計算」が必須となります。この月数の数え間違いが不合格の大きな原因となるため、丁寧に確認していきましょう。

【問題】当期(会計期間:2030年4月1日〜2031年3月31日)の2030年10月1日に、他社から商標権を 240,000円で買い受け、代金は小切手を振り出して支払った。決算日において、この商標権について 8年の耐用年数に基づき、定額法(残存価額ゼロ・直接法)で償却を行う。

【解答仕訳】

【取得時(10月1日)】

(借)商 標 権 240,000 /(貸)当 座 預 金 240,000

【決算整理時(3月31日)】

1年あたりの償却額: 240,000円 ÷ 8年 = 30,000円

当期の保有期間: 2030年10月1日〜2031年3月31日 = 6ヶ月

当期の償却額(月割計算): 30,000円 × 6ヶ月 ÷ 12ヶ月 = 15,000円

(借)商標権償却 15,000 /(貸)商 標 権 15,000

このように、期中取得の場合は必ず取得した月を含めて当期末までの月数をカウントしてください(10月、11月、12月、1月、2月、3月の計 6ヶ月)。「10月1日だから10月を含む」というルールを徹底しましょう。

【確認テスト1:無形固定資産の総合仕訳問題】

【問題】

2030年10月1日に取得した特許権について、決算整理(2031年3月31日、年1回決算)を行う。この特許権の当期首の帳簿価額は 150,000円であった。なお、この特許権は当初の取得から8年(96ヶ月)で定額法(直接法・残存価額ゼロ)により償却を行う契約となっており、当期首時点での残存償却期間は 90ヶ月(7.5年)である。

【解答】

(借)特許権償却 20,000 /(貸)特 許 権 20,000

【解説】

この問題は、無形固定資産の決算整理における最大級のひっかけパターンです。

直接法で記帳されているため、期首残高試算表に載っている「特許権 150,000円」は、すでに過去の償却が行われた後の「残り(簿価)」の金額です。

したがって、償却計算を行う際は「取得原価」ではなく、「現在の帳簿価額(150,000円)を、残された償却期間(90ヶ月)で割って、当期の償却月数分(12ヶ月分)を算出する」必要があります。

1ヶ月あたりの償却額: 150,000円 ÷ 90ヶ月 = 1,666.66…円(※割り切れませんが、12ヶ月をかけると綺麗になります)

当期の償却額: 150,000円 ÷ 90ヶ月 × 12ヶ月 = 20,000円

仕訳は直接法なので、貸方に直接「特許権」を減少させます。問題文の「当初8年(96ヶ月)」という数字に惑わされず、現在の帳簿価額と残存月数にフォーカスするのが正解への道です!

無形固定資産の基本を抑えたら、次は「長期前払費用」という新しい論点に進みます。無形固定資産と同様に「長期間にわたって効果が及ぶ形のない資産」ですが、その性質や分類ルールがどのように異なるのか、対比しながら頭を整理していきましょう。

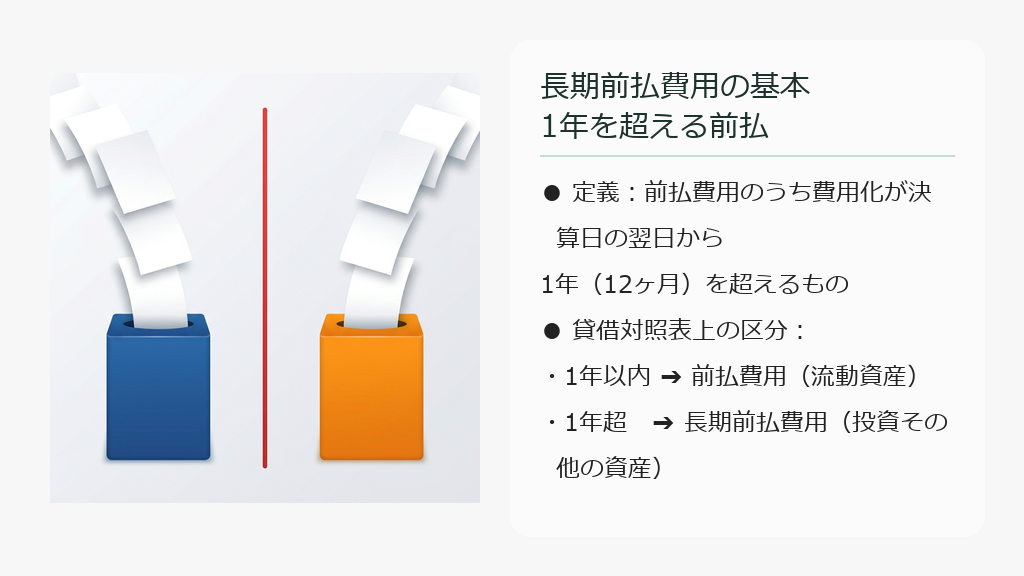

長期前払費用とは、前払費用(すでに代金を支払ったが、まだ提供を受けていないサービスに対する価値)のうち、決算日の翌日から起算して1年(12ヶ月)を超えて費用化されるものをいいます。簿記3級で学習した「前払保険料」や「前払家賃」は、基本的には翌期(1年以内)にすぐ費用になるため、貸借対照表では「流動資産」に分類されていました。

しかし、例えば「2年分の保険料をまとめて支払った」というような場合、翌期に消費される1年分(12ヶ月分)については「前払保険料」(流動資産)で問題ありませんが、それより先の「翌々期(13ヶ月目以降)に消費される部分」については、1年以内に費用化しないため流動資産に置くことができません。この翌々期以降に帰属する部分を、貸借対照表の「投資その他の資産」(固定資産の区分)に属する「長期前払費用」(または長期前払保険料など)として計上するのです。このように、同じサービスに対する前払いであっても、期間の長さによって貸借対照表での置き場所が変わります。

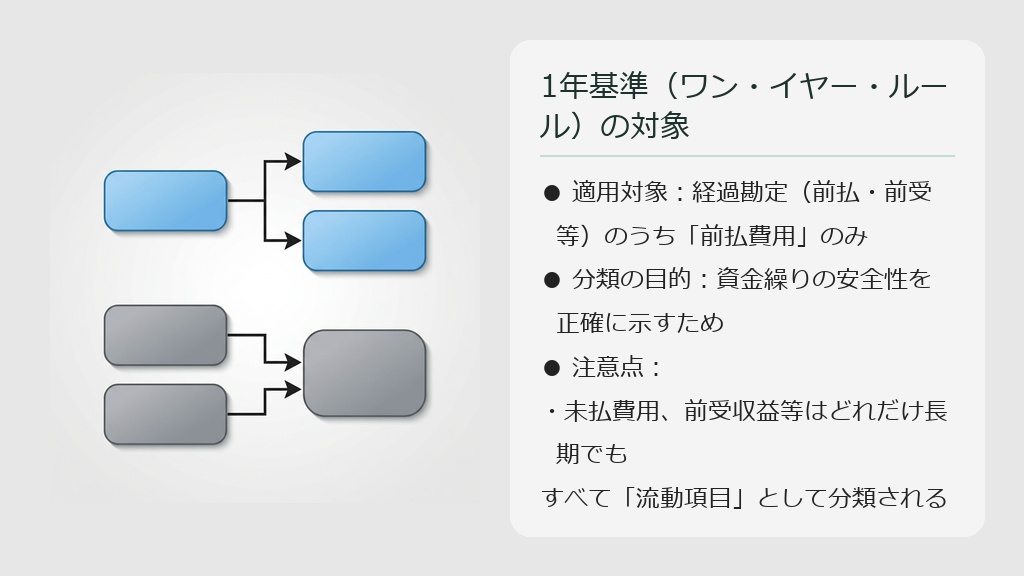

このように、決算日の翌日から1年以内に費用化するか、それを超えるかによって勘定科目を切り替えるルールのことを、企業会計における「1年基準(ワン・イヤー・ルール)」と呼びます。 前受・前払、未収・未払の4つの経過勘定項目のうち、この長短分類(流動と固定の分類)が適用されるのは**「前払費用」のみ**です。未払費用や前受収益などは、期間が長期にわたる場合でもワン・イヤー・ルールによる科目の切り替えは行わず、すべて流動項目として処理されるため、試験対策としては「前払保険料だけが長期前払費用に変身する可能性がある」と覚えておけば間違いありません。

決算整理時にこの処理を行う理由は、貸借対照表を見る株主や銀行などの外部関係者に対し、「この企業は1年以内にどれだけの資産をお金に換えられるか(または費用化できるか)」という資金繰りの安全性を正確に示すためです。翌々期の分まで流動資産に含めてしまうと、短期的な支払い能力を過大に見せてしまうことになるため、厳格に分類を行う必要があります。 (関連する有形固定資産の特殊論点については、こちらの記事 【簿記2級】固定資産の応用論点を完全攻略!臨時損失・建設仮勘定・割賦購入の仕訳を分かりやすく解説 も併せて参考にしてください)

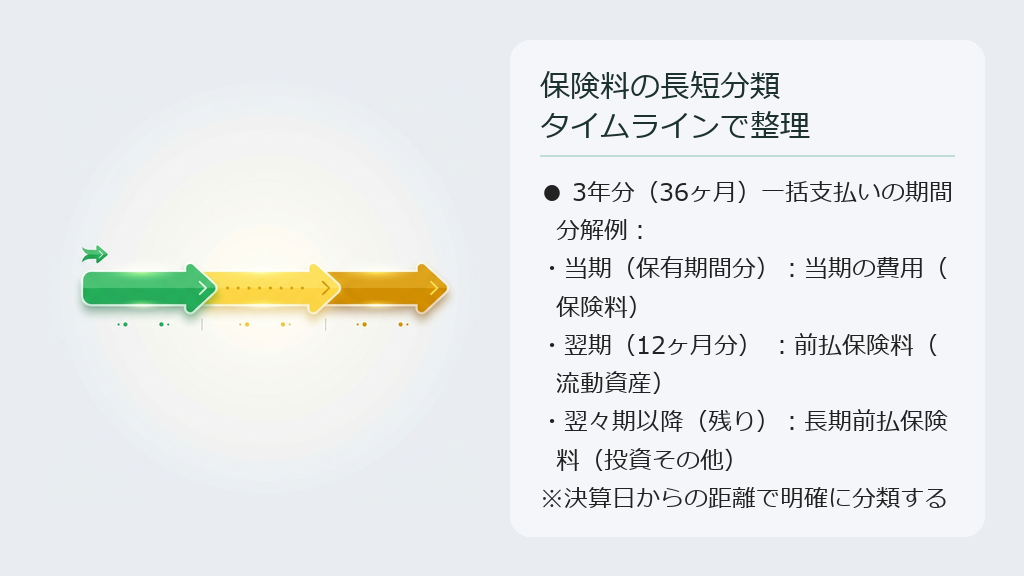

では、具体的にどのように時間軸を区切って計算するのか、図を描きながら理解していきましょう。 例えば、会計期間が「当期:2030年4月1日〜2031年3月31日」の企業があるとします。この企業が期中の「2030年11月1日」に、向こう3年分(36ヶ月分)の火災保険料 360,000円を支払ったとします。このとき、決算整理にあたって保険料をどのように分類すればよいでしょうか。

まず、当期に消費された期間は、11月1日〜3月31日までの「5ヶ月間」です。したがって、この5ヶ月分は当期の費用(保険料)として確定します。

次に、決算日(2031年3月31日)から見て、翌期にあたる「2031年4月1日〜2032年3月31日」までの12ヶ月分は、1年以内に消費されるため「前払保険料」(流動資産)になります。

そして、それ以降(翌々期以降)の残り期間「2032年4月1日〜2033年10月31日」までの「19ヶ月分」は、1年を超えるため「長期前払保険料(長期前払費用)」(投資その他の資産)として処理します。

・当期費用(5ヶ月分): 360,000円 × 5/36 = 50,000円

・翌期前払(12ヶ月分): 360,000円 × 12/36 = 120,000円(前払保険料)

・翌々期以降(19ヶ月分): 360,000円 × 19/36 = 190,000円(長期前払保険料)

それでは、決算整理前残高試算表(前T/B)の金額から、逆算して仕訳を組み立てる実戦的な問題に挑戦してみましょう。支払時に「全額を保険料(費用)」として処理していた場合と、「全額を前払保険料(資産)」として処理していた場合でアプローチが変わりますが、ここでは試験で最も出題されやすい「支払時に全額を費用処理していたケース」を元にしたオリジナル問題で解説します。

【問題】決算日(2031年3月31日、年1回決算)において、決算整理前残高試算表の保険料 360,000円は、2030年11月1日に向こう3年分(36ヶ月分)の火災保険料を一括して支払い、全額を費用処理したものである。決算にあたり、前払分を適切に繰延処理(長短分類)しなさい。

【解答仕訳】

(借)前 払 保 険 料 120,000 /(貸)保 険 料 310,000

(借)長期前払保険料 190,000

【解説】

現在、帳簿上には「保険料(費用) 360,000円」が全額計上されています。しかし、このうち当期の費用として認めてよいのは、支払った11月1日から決算日3月31日までの「5ヶ月分(50,000円)」だけです。

したがって、残りの31ヶ月分(310,000円)は費用からマイナスしなければならないため、貸方に「保険料 310,000」と記入して費用を減らします。

そして、減らした費用のうち、翌期に属する12ヶ月分(120,000円)を借方に「前払保険料(流動資産)」、翌々期以降に属する19ヶ月分(190,000円)を借方に「長期前払保険料(投資その他の資産)」として計上します。仕訳の貸借がピタッと一致することを確認しましょう!

固定資産を「割賦(分割払い)」で購入した場合、代金の支払い手段として、支払期日の異なる複数枚の約束手形をまとめて振り出すことがあります。このとき、分割払いに伴う利息(金利)が発生するため、その利息の処理がポイントとなります。 具体的には、購入した固定資産の本体価格(現金購入価額)と、振り出した約束手形の総額(利息を含んだ金額)との差額を「支払利息」(または期間に応じて前払利息)として処理します。また、この分割払い用の手形は、通常の商品の仕入で使う「支払手形」ではなく、「営業外支払手形」(負債)勘定を使用します。営業循環外の取引だからです。

【購入時】

配達用トラック(現金購入価額 2,800,000円)を割賦で購入し、代金は利息を含めた総額 3,000,000円について、額面 1,000,000円の約束手形3枚(各年1回払い)を振り出して支払った。なお、本体価格と手形総額の差額は、購入時の支払利息として処理する。

手形総額と本体価格の差額(利息): 3,000,000円 - 2,800,000円 = 200,000円

(借)車両運搬具 2,800,000 /(貸)営業外支払手形 3,000,000

(借)支 払 利 息 200,000

このように、支払利息を計上しつつ、貸方には「営業外支払手形」を立てます。決算において当期に属さない利息期間がある場合は、さらにこの支払利息から前払分を「前払利息」や「長期前払費用(長期前払利息)」へ繰り延べる仕訳が発生することがありますが、基本的な構造は「本体価格 + 利息 = 手形額面」となります。

【確認テスト2:長期前払費用と割賦購入の仕訳問題】

【問題】

営業用車両 950,000円を割賦で購入し、代金支払いのために額面 250,000円の約束手形4枚(計 1,000,000円)を振り出した。本体価格と手形総額の差額は支払利息として処理した。この取引の仕訳を行いなさい。

【解答】

(借)車両運搬具 950,000 /(貸)営業外支払手形 1,000,000

(借)支 払 利 息 50,000

【解説】

車両の本来の価値である 950,000円を借方の「車両運搬具」に、手形の総額である 1,000,000円を貸方の「営業外支払手形」に記入します。

そして、その差額である 50,000円(1,000,000円 - 950,000円)は、分割払いに伴う金利コストであるため「支払利息」(費用)として借方に計上します。

商品の仕入以外の取引で振り出した手形であるため、貸方科目は「支払手形」ではなく必ず「営業外支払手形」を使用してください。この科目ミスは部分点すら失う痛いミスになるので、十分に注意しましょう!

無形固定資産の直接法による償却計算や、長期前払保険料の月割長短分類など、簿記2級の固定資産仕訳は「正確な計算力」と「期間の集計」が合否を分けます。頭の中だけで計算しようとすると、1ヶ月ズレたり科目を間違えたりしがちです。私は受験生時代、必ず紙の余白にタイムライン(時間軸の線)を書き、当期分・翌期分・翌々期分と視覚的に区切って計算していました。この一手間がケアレスミスをゼロにしてくれます。

また、こうした複雑な仕訳や勘定科目のルールを効率よく覚えるには、私が開発したAI暗記アプリ「PathMemoria(パスメモリア)」が非常に役立ちます。スマホで問題や仕訳を登録するだけで、脳科学に基づいた最適な復習タイミングをAIが管理してくれるため、限られた時間の中で最大の記憶定着効果を得られます。完全無料で始められるので、仕訳をサクサク暗記して得点力をアップさせたい方はぜひ使ってみてください!

最後に、この記事で学んだ重要ポイントを整理して、知識を定着させましょう。

形の見えない無形固定資産や長期前払費用は、一度ルールと計算フローのコツをつかんでしまえば、有形固定資産のような複雑な減価償却方法(定率法や生産高比例法など)がない分、確実に満点を狙えるサービス論点になります。例題や確認テストの仕訳を何度も解き直して、自信を持って本試験に臨みましょう!