【簿記2級・3級】もう迷わない!有価証券4つの分類と「端数利息」の計算をマスターするコツ

tsmichi-work

ミチプラスWORK

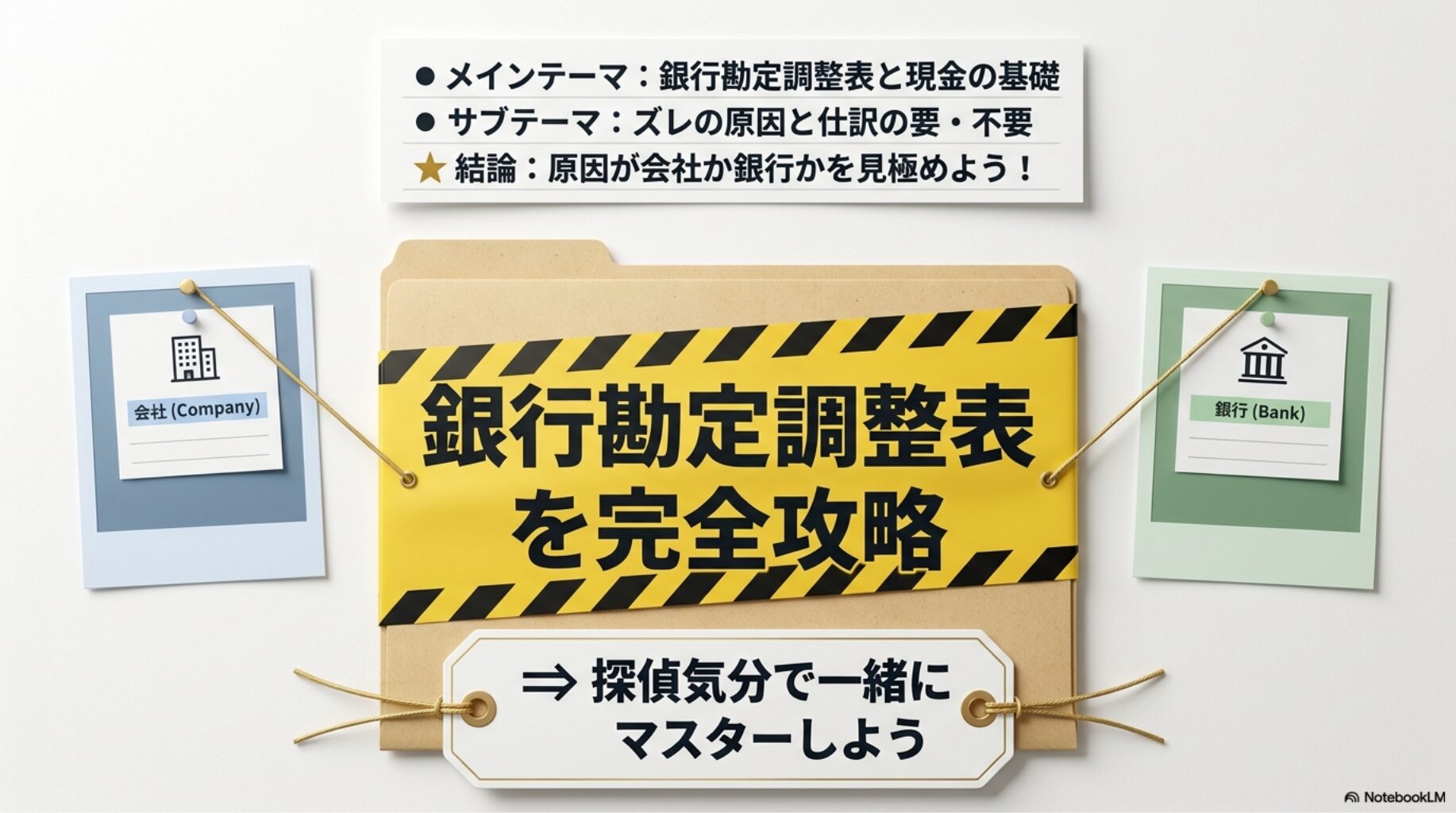

簿記の中でも苦手意識を持つ方が多い「銀行勘定調整表」ですが、実はズレの原因さえ分かればパズルのように解ける面白い分野です。当座預金の帳簿残高と銀行残高が合わないと焦ってしまいますが、落ち着いて原因を探ることで確実な得点源になります。

この記事では、簿記上の「現金」として扱われる通貨代用証券の基本から、銀行勘定調整表の作り方、そして仕訳の要・不要の判断基準までを具体例を交えて詳しく解説します。私自身も現在このテーマを猛勉強中の身ですが、一緒に確認しながら確実にマスターしていきましょう!

当座預金と銀行の残高がズレたときは、探偵になった気分で原因を突き止めよう!仕訳が必要かどうかの見極めがポイントだよ。

まずは、簿記特有の「現金」のルールと、なぜ当座預金の残高が銀行の証明書とズレてしまうのか、その根本的な原因について整理していきましょう。基礎を固めることが一番の近道です。

一般的に「現金」といえば、お財布に入っている硬貨や紙幣を思い浮かべますよね。しかし、簿記の世界ではそれだけではありません。金融機関の窓口に持っていけばすぐに換金できる「通貨代用証券」も、「現金」勘定として処理するルールになっています。これを知らないと、仕訳の段階でつまずいてしまいます。

代表的な通貨代用証券には、他人振出小切手や送金小切手、郵便為替証書などがあります。これらは手元に届いた瞬間に「現金が増えた」と考えるのが簿記の原則です。私自身、最初は「小切手なのに現金なの?」と戸惑いましたが、「すぐに現金化できるものは現金と同じ」と考えるとスッキリ理解できました。実務でも非常によく出てくる考え方なので、ここはしっかり押さえるのが第一歩です!

また、(出典:日本商工会議所『商工会議所の検定試験 簿記』)などの情報にもあるように、簿記検定ではこうした基礎的な定義が頻繁に問われます。焦らず、まずは「何が現金に含まれるのか」を頭の中で整理してみましょう。ここを突破できれば、その後の学習が一気に楽になりますよ。

日商簿記3級の範囲から追加された「配当金領収書」や「期限到来後の公社債利札」も、実は現金扱いとなる重要なアイテムです。これらも金融機関に持ち込めばその場で現金と交換してもらえるため、簿記上は立派な「現金」としてカウントします。言葉が少し硬いので難しく感じますが、要するに「お金の引換券」のようなイメージですね。

では、具体的な仕訳を見てみましょう。例えば、株式の配当金として「配当金領収書200円」を受け取ったとします。この場合、受け取ったのは紙切れ一枚ですが、簿記上は現金が増えたと考えます。したがって、借方(左側)に「現金200」、貸方(右側)に「受取配当金200(収益の発生)」と記載します。

| 借方(左側) | 貸方(右側) |

|---|---|

| 現金 200 | 受取配当金 200 |

このように、通貨代用証券を受け取ったときは、常に「現金勘定の増加」として処理することを忘れないでください。試験本番で「配当金領収書」という単語を見た瞬間に、「あ、これは現金だ!」と反射的に仕訳できるようになるまで、何度か紙に書いて練習してみるのがおすすめです。私もこの反射神経を鍛えている最中です!

当座預金を使って会社のお金を管理していると、会社の帳簿に書かれている当座預金残高(企業残高)と、銀行が発行する当座預金残高証明書の金額(銀行残高)が一致しないことがよく起こります。連絡の未通知や誤処理などが主な原因ですが、この不一致を調整し、正しい残高を導き出すために作成するのが「銀行勘定調整表」です。

ズレが生じる理由は大きく分けて「会社側の問題」と「銀行側の問題」の2つがあります。会社側の問題としては、取引先への小切手の渡し忘れや、記帳のミスなどが挙げられます。一方、銀行側の問題としては、営業時間外にお金を預け入れたために銀行の処理が翌日回しになっているケースなどがあります。

残高がズレたときは、原因が「会社にあるのか」「銀行にあるのか」を切り分けるのが最大のコツです。探偵のように推理していく楽しさがありますよ!

なぜズレたのか、ひとつひとつの原因を丁寧に紐解いていく作業は、まるでパズルを解いているような感覚になります。最初は面倒に感じるかもしれませんが、原因を特定して最終的に両者の残高がピッタリ合ったときの達成感は格別です。焦らず、原因を正確に把握する習慣をつけていきましょう。

銀行勘定調整表を作成して残高のズレを調整する方法には、主に「両者区分調整法」「企業残高基準法」「銀行残高基準法」の3つのアプローチが存在します。どれも最終的に正しい残高を求める目的は同じですが、スタート地点と調整の仕方が異なります。

その中でも、最も基本となり試験でも頻出なのが「両者区分調整法」です。この方法は、会社の帳簿残高と銀行の残高証明書の残高をそれぞれのスタート地点とし、ズレの原因となる修正項目を双方に加減算して、最終的に両者が一致する「正しい当座預金残高」を導き出します。双方から歩み寄って正解を見つけるイメージですね。

両者区分調整法の最大のメリットは、会社側で修正すべき事項(仕訳が必要なもの)と、銀行側で修正されるのを待つ事項(仕訳が不要なもの)を明確に分けて整理できる点です。他の2つの方法は、この両者区分調整法をベースに応用したような形になっているため、まずはこの方法の構造をしっかり理解することが攻略の近道です。一緒に図解をイメージしながらマスターしていきましょう!

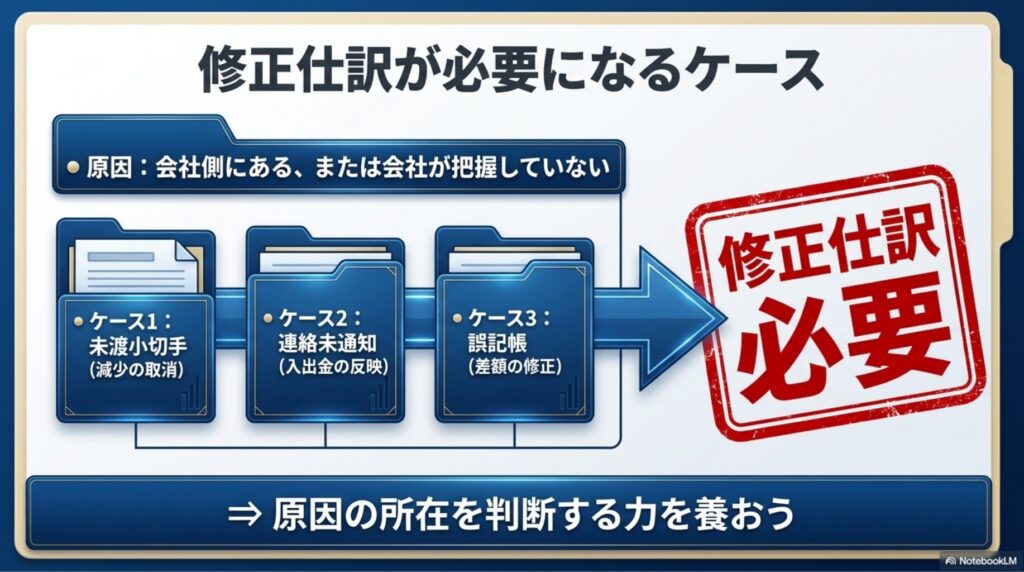

銀行勘定調整表を作成する中で、最も重要なのが「会社側で修正仕訳を行う必要があるかどうか」を見極めることです。ズレの原因が会社側にある場合や、会社がまだ事実を把握していなかった場合は、正しい残高を帳簿に反映させるために必ず修正仕訳が必要になります。

仕訳が必要になる代表的なケースは以下の3つです。

試験では、これらの事象が問題文に散りばめられています。「あ、これは会社が知らなかっただけだから仕訳がいるな」というように、原因の所在を判断する力を養うことが重要です。私も問題演習のときは、問題文の横に「会社(仕訳あり)」などとメモを書き込んでミスを防ぐように工夫しています。

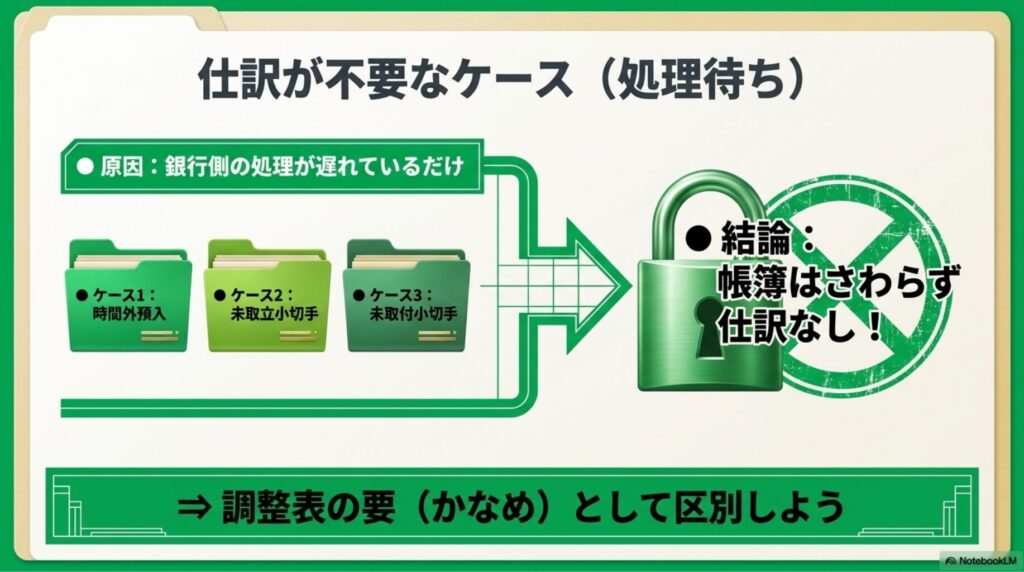

一方で、会社側の帳簿処理は正しく完了しており、単に銀行側での処理が遅れている(またはこれから行われる)ためにズレが生じている場合は、会社側の修正仕訳は一切不要となります。ここを勘違いして無理に仕訳をしてしまうと、せっかくの帳簿がおかしくなってしまうので要注意です。

仕訳が不要な代表的なケースは以下の3つです。

これらはすべて「待っていればいずれ銀行側で処理が完了し、残高が一致する」性質のものです。したがって、銀行勘定調整表の「銀行側の残高」に加減算して調整するだけでよく、会社の帳簿をいじる必要はありません。仕訳の「要・不要」の判断は、銀行勘定調整表の要(かなめ)です。しっかり区別して覚えておきましょう!

基礎知識が身についたところで、ここからは実践編です。実際のテストや実務で役立つ具体的な修正仕訳の書き方や、銀行勘定調整表の作り方を図解付きで確認していきましょう。

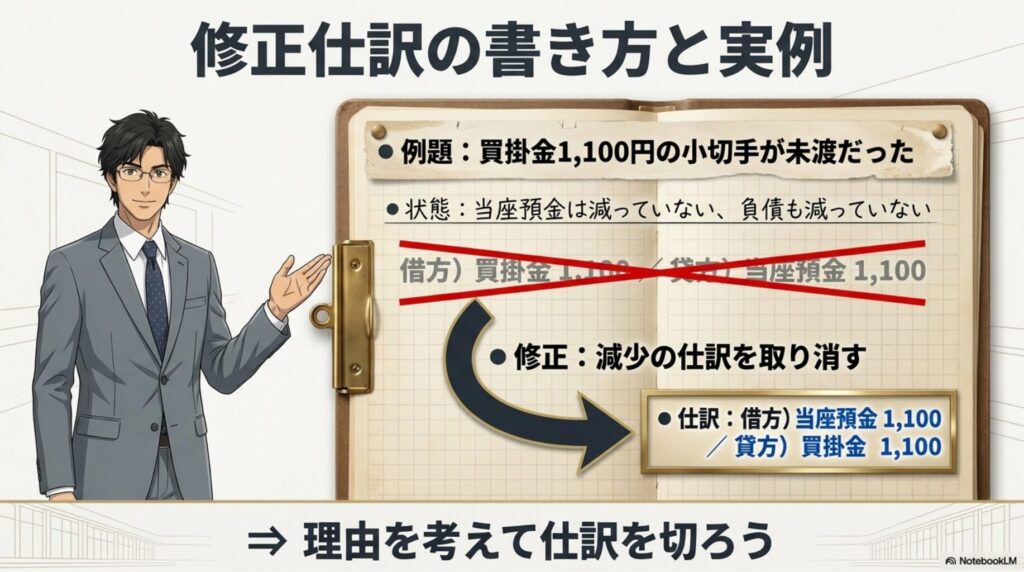

仕訳が必要なケースの中でも、少し頭を悩ませるのが「未渡小切手」の修正仕訳です。例えば、買掛金1,100円を支払うために小切手を作成し、帳簿上は当座預金を減らしたものの、実はまだ金庫の中にしまっていて取引先に渡していなかった(未渡小切手だった)というケースを考えてみましょう。

この場合、小切手はまだ手元にあるため、実際には当座預金は減っていませんし、買掛金(借金)も支払えていません。したがって、以前に行った「当座預金を減らし、買掛金を減らす」という仕訳を取り消す(逆の仕訳をする)必要があります。

| 借方(左側) | 貸方(右側) |

|---|---|

| 当座預金 1,100 | 買掛金 1,100 |

このように、借方に「当座預金1,100」を計上して残高を復活させ、貸方に「買掛金1,100」を計上して負債を復活させます。もしこれが買掛金の支払いではなく、広告宣伝費などの支払いだった場合は、貸方は「未払金」などの負債勘定になることもあります。理由をしっかり考えながら仕訳を切るのがポイントですね。

次に、両者区分調整法を用いて、実際に銀行勘定調整表を作成する手順を見ていきましょう。この方法は、会社の当座預金残高(企業残高)と、銀行の証明書残高(銀行残高)のそれぞれからスタートし、加算・減算を行って真の残高を求めます。

例えば、企業残高が10,000円、銀行残高が16,000円だったとします。ズレの原因を調べたところ、会社側の連絡未通知(入金)が2,000円、銀行側の未取付小切手が4,000円ありました。これを調整表に当てはめると以下のようになります。

| 企業残高側の調整 | 銀行残高側の調整 | ||

|---|---|---|---|

| 調整前残高 | 10,000 | 調整前残高 | 16,000 |

| 加算:連絡未通知(入金) | 2,000 | 減算:未取付小切手 | △ 4,000 |

| 調整後残高 | 12,000 | 調整後残高 | 12,000 |

このように、それぞれの原因を適切な箇所に加減算していくことで、最終的な「調整後残高」が12,000円でピタリと一致しました。この一致を確認できた瞬間が、銀行勘定調整表の一番の醍醐味ですよね!試験ではこの調整後残高が貸借対照表の「当座預金」として表示されることも意識しておきましょう。

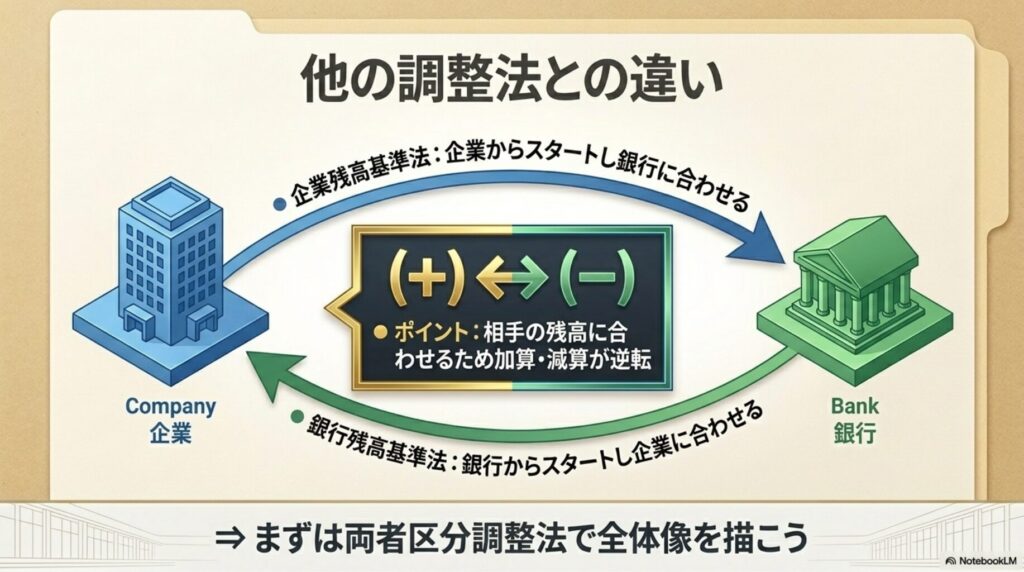

両者区分調整法がマスターできたら、「企業残高基準法」と「銀行残高基準法」についても違いを押さえておきましょう。これらは、片方の残高からスタートし、もう片方の残高に無理やり(?)合わせにいく手法です。少しトリッキーですが、理屈が分かれば難しくありません。

企業残高基準法は、会社の残高をスタート地点として、銀行の残高証明書の残高に合わせる方法です。逆に、銀行残高基準法は、銀行の残高をスタート地点として会社の残高に合わせます。ポイントは、「相手の残高に合わせるためには、相手がやっていない処理を取り消し、相手がやった処理を追加する」という考え方です。

そのため、両者区分調整法をベースに考えると、自分がスタート地点になっていない側の調整項目について、加算と減算が逆転します。例えば、銀行残高基準法で計算する場合、企業側の「連絡未通知(入金)」は本来なら足すべき項目ですが、銀行残高から企業残高に戻す計算では「引く」ことになります。ここがパズルと呼ばれる所以ですね。混乱しそうな時は、まずは両者区分調整法で全体像を描いてから計算するとミスを防げますよ!

それでは、ここまで学んだ内容がしっかり定着しているか、実践的な問題で確認してみましょう。まずは、仕訳の要・不要を判断する問題です。アコーディオンを開いて解答と解説をチェックしてみてくださいね。

【問題】決算日に現金1,000円を銀行に時間外預入した。この時、会社側で必要な修正仕訳を答えなさい。

【解答】仕訳なし

【解説】時間外預入は、会社側ではすでに「現金を減らし、当座預金を増やす」処理が正しく完了しています。単に銀行側の処理が翌日に回っているだけ(銀行残高の修正項目)であるため、会社側の帳簿を修正する仕訳は一切不要です。「銀行側の処理待ちは仕訳なし!」という鉄則を思い出しましょう。

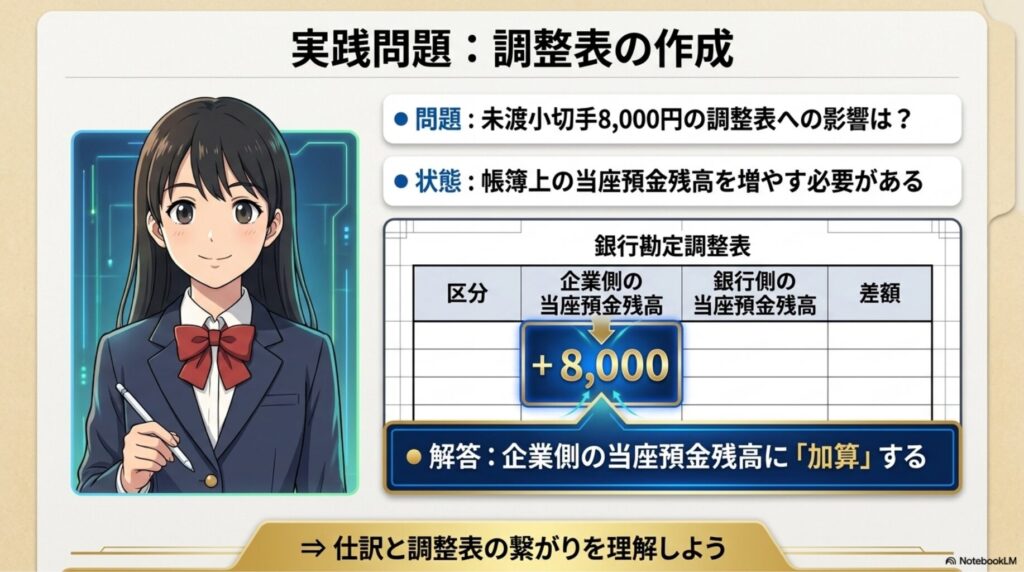

続いては、少し難易度を上げて修正仕訳と調整表への影響を考える問題です。未渡小切手の処理は頻出ポイントなので、しっかり理解できているか確認しましょう。

【問題】買掛金の支払いのために作成した小切手8,000円が未渡小切手であった。会社側の修正仕訳と、両者区分調整表における企業残高への影響(加算か減算か)を答えなさい。

【解答】

修正仕訳:借方)当座預金 8,000 / 貸方)買掛金 8,000

調整表への影響:企業側の当座預金残高に「加算」する

【解説】未渡小切手は、まだ小切手が手元にあるため、実際には当座預金からお金は引き落とされておらず、買掛金の支払いも済んでいません。そのため、以前に行った減少の仕訳を取り消し、当座預金と買掛金を復活させる仕訳を行います。帳簿上の当座預金が増えることになるので、両者区分調整表では企業側の残高に加算して調整します。

簿記の中でも少し複雑に感じる「銀行勘定調整表」ですが、不一致の原因がどこにあるのかを一つずつ整理していくことで、確実に正解を導き出せるようになります。私自身もこの記事をまとめながら、頭の中をすっきり整理することができました。

最大のポイントは「不一致の原因が会社側にあるのか、銀行側にあるのか」を見極めることです。原因が会社側にあれば修正仕訳が必要、銀行側にあれば仕訳は不要です。このルールを徹底するだけで、迷いがグッと減るはずです。

焦らず一つずつ仕訳の要・不要を判断して、着実に点数を稼げる得意分野にしていきましょう!これからも一緒に勉強を頑張って、簿記検定の合格を掴み取りましょうね!応援しています。