【簿記2級】有価証券の期末評価4パターン完全攻略!仕訳の違いを図解

たく先生

ミチプラスWORK

日商簿記2級の商業簿記において、多くの受験生が「また細かいルールが出てきた…」と頭を抱えるのが固定資産の応用論点です。火災が発生したときの未決算、建設中の手付金を処理する建設仮勘定、および分割払いで利息が絡む割賦購入など、3級にはなかった特殊な仕訳が次々と登場します。

この記事では、FP資格を持ち、長年高校で国語を教えてきた「たく先生」が、受験生がつまずきやすい固定資産の応用仕訳を分解し、仕組みから丁寧に解説します。暗記に頼らず「なぜその仕訳になるのか」が分かれば、本試験で少しひねった問題が出ても確実に得点できるようになりますよ。一歩ずつマスターしていきましょう!

固定資産の基本仕訳に慣れてきたら、この応用論点が次の壁になります。一見すると複雑に見える仕訳も、登場人物(勘定科目)の役割をパズルのように整理すれば、スッキリと繋がっていきますよ。

最初のテーマは、火災や災害によって固定資産が焼失してしまった場合の処理です。このような突発的な事故による資産の減少と損失の処理を「臨時損失」と呼びます。ここでは、被災した固定資産に「保険がかけられているかどうか」で仕訳の流れが大きく変わるため、その違いに注目して学んでいきましょう。

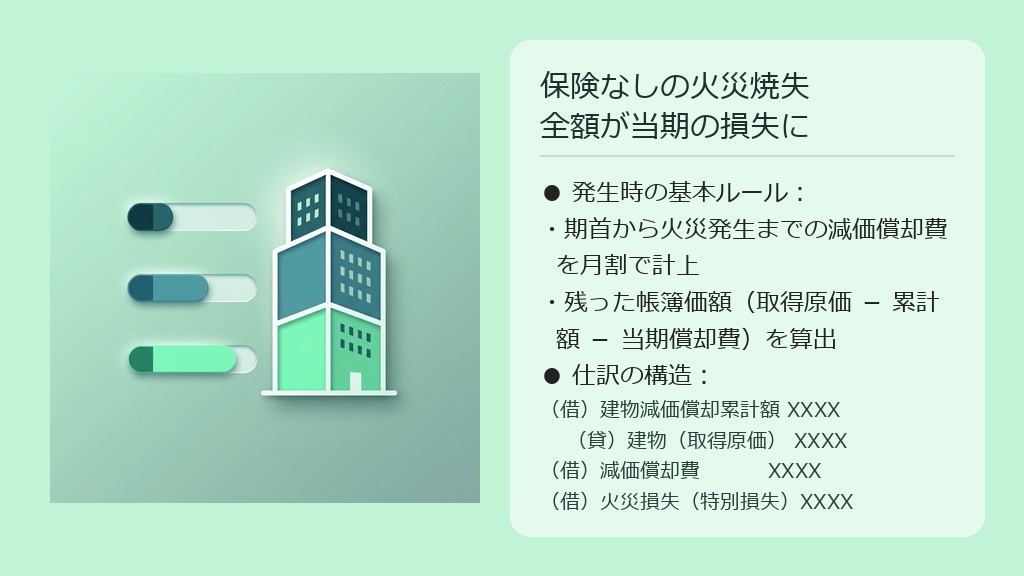

もし、保険を契約していない建物が火災で焼失してしまった場合、失った資産の価値はすべて当期の損失になります。このときに使う勘定科目が「火災損失」(特別損失)です。

仕訳を考える際の最大のポイントは、「火災が発生した時点のリアルな帳簿価額」を正しく算出することです。当期の期首から火災発生日までの期間については、決算を待たずに減価償却費を月割(または日割)で計上しなければなりません。取得原価から、期首までの累計額と当期の減価償却費を差し引いた残額が「火災損失」となります。

建物(取得原価 20,000円、期首の減価償却累計額 4,000円、期首から火災発生時までの減価償却費 2,000円)が火災により焼失した。なお、火災保険契約は締結していない(間接法で記帳)。

【解答仕訳】

(借) 建物減価償却累計額 4,000 / (貸) 建物 20,000

(借) 減価償却費 2,000

(借) 火災損失 14,000

貸方には焼失した建物の取得原価(20,000円)を減少させ、借方にはこれまでに計上されていた建物減価償却累計額(4,000円)を戻します。そして当期分として確定した減価償却費(2,000円)を計上し、差額の 14,000円(20,000円 - 4,000円 - 2,000円)を「火災損失」として処理します。保険がないため、帳簿上の価値がそのままそっくり損失になります。

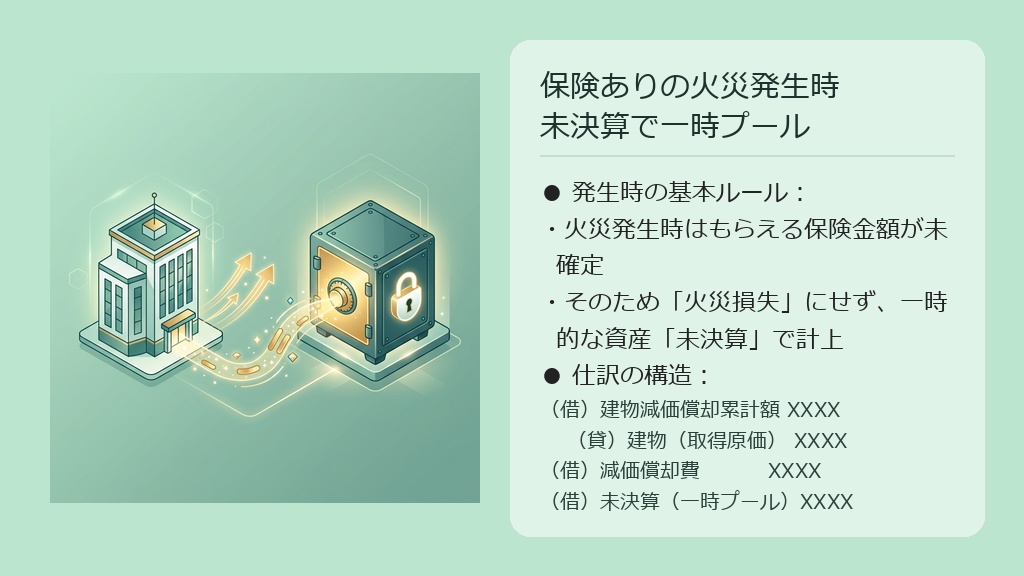

では、被災した建物に火災保険がかけられていた場合はどうなるでしょうか。火災が発生した瞬間には、「保険会社から保険金がいくら下りるか」がまだ決まっていません。最終的な損失の額が確定していないため、この時点ではまだ「火災損失」と決めることができません。

そこで、火災発生時には、対象資産の帳簿価額を一時的に「未決算(または火災未決算)」という資産の勘定科目に振り替えてキープします。これにより、確定していない金額をプールしておくのです。

建物(取得原価 20,000円、期首の減価償却累計額 4,000円、期首から火災発生時までの減価償却費 2,000円)が火災により焼失した。なお、この建物には火災保険が締結されている(間接法で記帳)。

【解答仕訳】

(借) 建物減価償却累計額 4,000 / (貸) 建物 20,000

(借) 減価償却費 2,000

(借) 未決算 14,000

借方の「火災損失」となるべき部分が、一時的なプール科目である「未決算」(14,000円)に置き換わりました。貸借の合計金額や、建物の減少・累計額の取り崩し、当期減価償却費の計上プロセスは保険がない場合とまったく同じです。「損失の確定を一旦待つ」という意思表示として未決算を使うと覚えておきましょう。

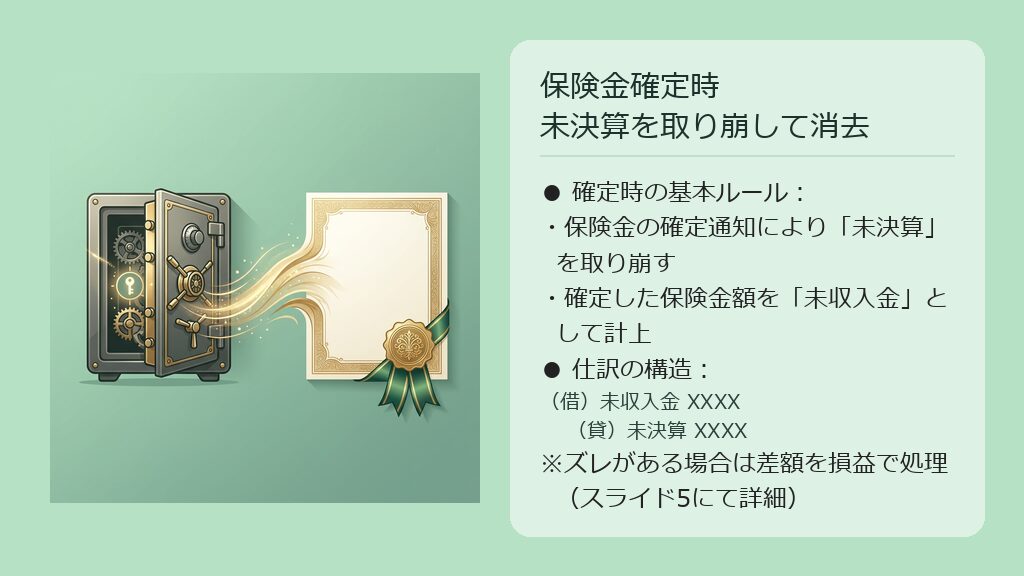

その後、保険会社から連絡が入り、「今回の火災に対して保険金を〇〇円支払います」と確定した段階で、次の仕訳を行います。ここでは、プールしていた「未決算」を取り崩し、確定した保険金額を「未収入金」(または保険未収入金など)で処理します。

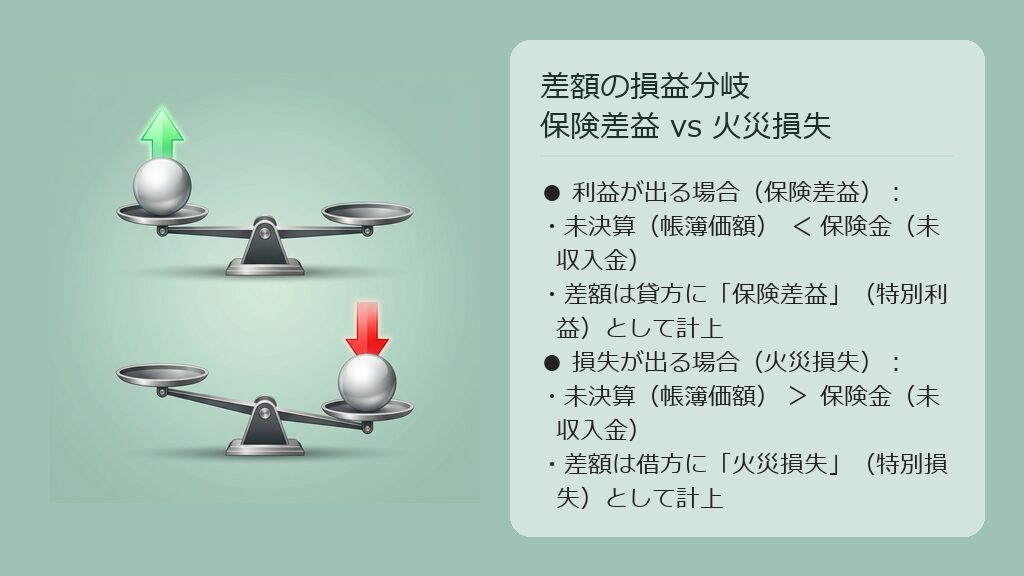

このときに、キープしていた「未決算(帳簿上の建物価値)」と「確定した保険金」の間に差額が発生します。この差額をどう処理するかが、試験で最も狙われるポイントです。

パターンA(保険差益):未決算勘定 14,000円の建物について、保険会社から保険金 16,000円を支払うとの連絡があった。

パターンB(火災損失):未決算勘定 14,000円の建物について、保険会社から保険金 10,000円を支払うとの連絡があった。

【パターンAの解答仕訳(保険差益)】

(借) 未収入金 16,000 / (貸) 未決算 14,000

/ (貸) 保険差益 2,000

保険金の額(16,000円)が、建物の帳簿価値である未決算(14,000円)を上回ったため、差額の 2,000円は利益となり、「保険差益」(特別利益)を計上します。

【パターンBの解答仕訳(火災損失)】

(借) 未収入金 10,000 / (貸) 未決算 14,000

(借) 火災損失 4,000

逆に、保険金の額(10,000円)が未決算(14,000円)を下回ってしまった場合は、カバーしきれなかった 4,000円分が損となり、ここで初めて「火災損失」(特別損失)が確定します。

「建物が火事になったのに、なぜ利益(保険差益)が出るの?」と疑問に思う方もいるかもしれません。これは、帳簿上の建物の価値(未決算の額)が、減価償却が進むことでかなり低くなっているのに対し、かけられている保険は「建物の再取得価値」などに基づいて大きな金額に設定されていることが多いためです。会計上のルールとして、受け取る資産(未収入金)が失う資産(未決算)より大きければ、差額は「保険差益」として処理するしかありません。

このような保険金確定時の仕訳は、試験でもパターンA・Bどちらの指示がきても瞬時に対応できるよう、借方の「未収入金」と貸方の「未決算」をまず記入し、足りない側に差額科目を当てはめる癖をつけるとミスがなくなります。(日本商工会議所が公表する出題傾向や試験要綱については、こちらの日本商工会議所『簿記検定試験』公式ページも合わせて参照してください)

なお、固定資産の売却や買換え、圧縮記帳など、より基礎的な有形固定資産の処理でつまずいている方は、先にそちらの論点を整理しておくのが近道です。基本を固めるために、ぜひ以下の解説記事も参考にしてみてください。

【確認テスト①:臨時損失の仕訳】

建物(火災の際に未決算勘定 14,000円で一時処理している)について、保険会社から保険金 12,000円を支払うとの確定通知を受けた。

【解答】

(借) 未収入金 12,000 / (貸) 未決算 14,000

(借) 火災損失 2,000

【解説】

保険金額の確定により、プールしていた「未決算(14,000円)」を貸方に振り替えて消去し、確定額である 12,000円を「未収入金」として借方に計上します。今回は保険金額(12,000円)が建物の価値(14,000円)より低いため、回収できなかった差額 2,000円を「火災損失」(特別損失)として処理します。

続いてのテーマは「建設仮勘定」と「割賦購入」です。これらは火災のような事故ではなく、企業が日常のなかで建物を新築したり、高額な設備を分割払いで導入したりする取引に関する論点です。一見まったく異なる取引ですが、どちらも「まだ完全には使用を開始していない段階」または「利息という金利コストが発生している段階」の処理を正しく行う必要があるため、試験では受験生の理解度を測るのによく用いられます。

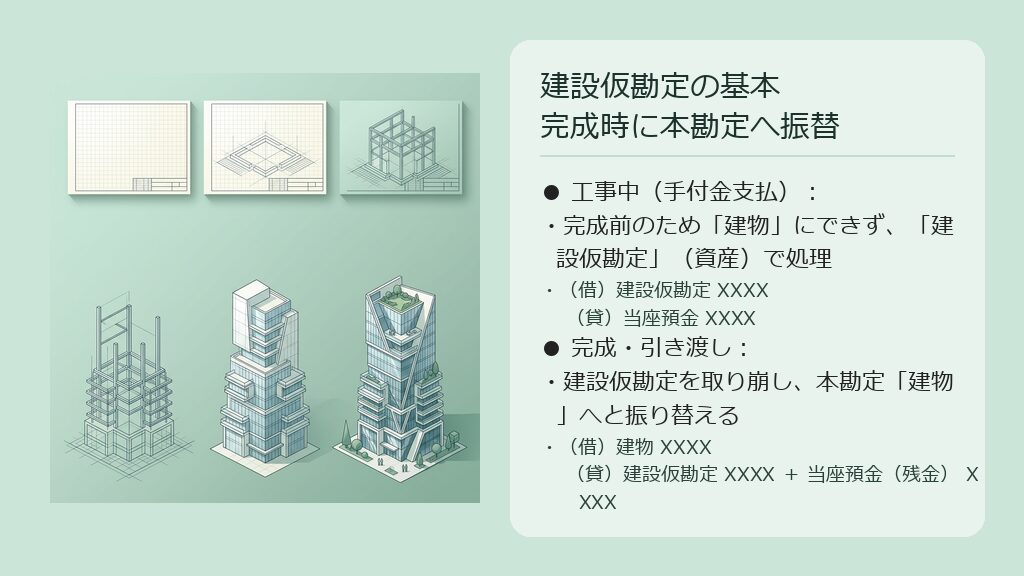

自社ビルや工場などの建物を建設するとき、工事には数ヶ月から数年という長い時間がかかります。このとき、完成前に工事業者に対して手付金(前受金のようなもの)や内金を段階的に支払うのが一般的です。しかし、建物がまだ完成していないため、この支払額を「建物」という固定資産勘定に含めることはできません。そこで使うのが、一時的な資産のハコである「建設仮勘定(けんせつかりかんじょう)」です。

仕訳の基本は、建設中に手付金を支払った段階では「建設仮勘定」を増やし、建物が完成して引き渡しを受けたタイミングで「建設仮勘定」をすべて取り崩して「建物」という本来の本勘定に振り替えることです。

①建物の建設代金の手付金として 70,000円を小切手を振り出して支払った。

②建設中だった建物が完成し、引き渡しを受けた。残金 50,000円は小切手を振り出して支払い、すでに手付金として支払っていた 70,000円を建物勘定へ振り替えた。

【①手付金支払時の仕訳】

(借) 建設仮勘定 70,000 / (貸) 当座預金 70,000

【②完成・引き渡し時の仕訳】

(借) 建物 120,000 / (貸) 建設仮勘定 70,000

/ (貸) 当座預金 50,000

完成した建物の取得原価は、それまでに支払った手付金(70,000円)と残金(50,000円)の合計である 120,000円になります。借方に「建物」を計上すると同時に、プールしていた「建設仮勘定」(70,000円)を貸方に振り替えて消去し、残金分の「当座預金」を減少させます。

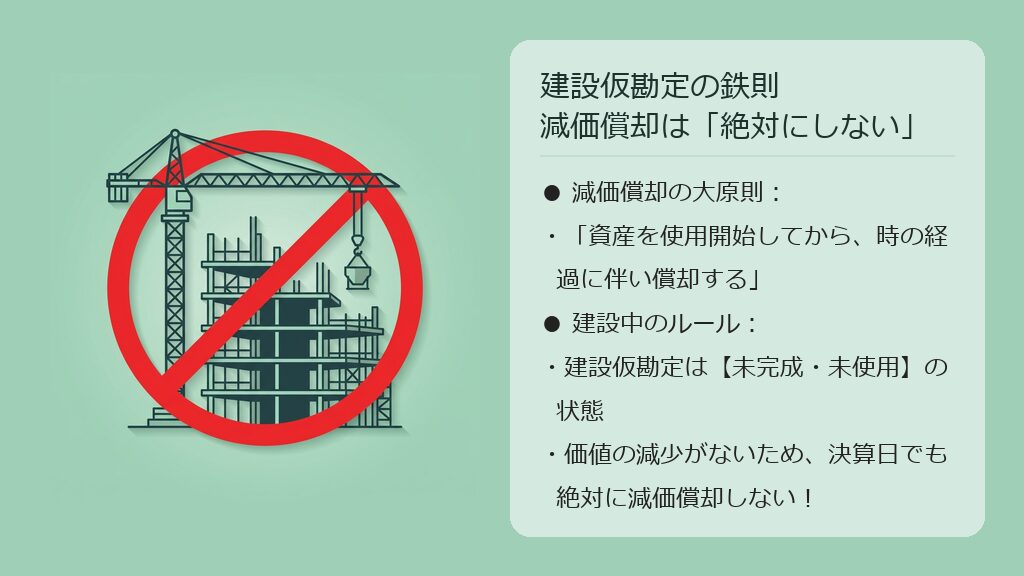

試験で非常によく問われるひっかけ問題に、「決算日に、建設中の建物(建設仮勘定)について減価償却を行うか」というものがあります。

結論から言うと、建設仮勘定の段階にある固定資産に対して減価償却は絶対に行いません。簿記のルールにおいて、減価償却とは「資産を事業の用に供して(使い始めて)から、時の経過とともに価値が減る分を費用化する」手続きです。建設中のものは未完成であり、使用も開始していないため、価値は減少していません。この原則をしっかりと頭に入れておき、本試験で「建設仮勘定の減価償却費を計算しなさい」といったひっかけの指示が出ても、無視して「減価償却は行わない」と判断しましょう。

続いて、固定資産の「割賦購入(分割払い)」について解説します。備品や車両などを分割払いで購入する場合、どうしても総支払額には一括購入時の価格(現金正価)のほかに、分割手数料である「利息分」が上乗せされます。

ここで重要な鉄則は、「固定資産の取得原価には利息を含めず、現金正価とする」ということです。上乗せされた利息は、あくまで「お金の融通を受けたコスト(財務費用)」であり、固定資産自体の価値ではないため、別扱いにしなければなりません。この利息の会計処理には、試験でよく出題される2つのパターンがあります。それぞれの仕訳の違いを見ていきましょう。

1つ目の方法は、購入時に利息の全額をいったん「支払利息」(費用)として計上してしまい、決算のときに「当期分ではない(次期以降に帰属する)利息」を計算して、その分だけ「前払利息」(資産)に繰り延べる方法です。3級の経過勘定の考え方をそのまま適用する方法になります。

①備品 300,000円を分割払いで購入し、代金は1回あたり 66,000円の5回分割払い(総額 330,000円)とした。利息分(30,000円)は全額購入時に支払利息で処理する。

②第1回目の支払日が到来し、代金 66,000円を当座預金から支払った。

③決算日を迎えた。当期に属さない次期以降の利息 24,000円を前払利息へ振り替える決算整理を行う。

【①購入時の仕訳】

(借) 備品 300,000 / (貸) 未払金 330,000

(借) 支払利息 30,000

【②支払時の仕訳】

(借) 未払金 66,000 / (貸) 当座預金 66,000

【③決算時の仕訳】

(借) 前払利息 24,000 / (貸) 支払利息 24,000

購入時には、備品の取得原価は現金正価の 300,000円で計上し、利息 30,000円を「支払利息」とします。貸方は総支払額の「未払金」になります。そして、決算日に次期以降に帰属する 24,000円分を貸方に振り替えて、当期の費用である「支払利息」を減少させ、借方に「前払利息」(資産)を計上します。決算日の段階で初めて、当期の正しい支払利息(6,000円)が算出される仕組みです。

2つ目の方法は、購入時に利息の全額をいったん「前払利息」(資産)としてプールしておき、分割代金を支払う(手形が決済される)たびに、その回数に対応する利息分を「支払利息」(費用)へと振り替えていく方法です。

なお、割賦購入の際に約束手形を振り出した場合は、貸方の負債勘定に「未払金」ではなく「営業外支払手形」を使用する点にも試験対策として注意しておきましょう。

①備品 300,000円を5回分割で購入し、額面 66,000円の約束手形を5枚振り出した。利息分(30,000円)は全額前払利息で処理する。

②約束手形1枚の満期日が到来し、当座預金から決済された。同時に、対応する利息(30,000円÷5枚=6,000円)を支払利息へと振り替えた。

③決算日を迎えた。

【①購入時の仕訳】

(借) 備品 300,000 / (貸) 営業外支払手形 330,000

(借) 前払利息 30,000

【②手形決済時の仕訳】

(借) 営業外支払手形 66,000 / (貸) 当座預金 66,000

(借) 支払利息 6,000 / (貸) 前払利息 6,000

【③決算時の仕訳】

仕訳なし

購入時には利息全額を「前払利息」で処理するため、貸方に営業外支払手形(330,000円)、借方に備品(300,000円)と前払利息(30,000円)を計上します。そして、手形が決済されたタイミングで、手形の取り崩しと同時に、対応する利息(6,000円)を前払利息から「支払利息」へ振り替えます。この方法では、支払うたびに費用振替が完了しているため、決算期には何も調整を行う必要がありません。この「決算整理仕訳が不要」という特徴も試験でよく問われます。

【確認テスト②:割賦購入の仕訳(方法②)】

備品 300,000円を5回分割で購入し、額面 66,000円の約束手形を5枚振り出した(利息 30,000円は購入時に前払利息で処理している)。後日、約束手形1枚の決済日が到来し当座預金から引き落とされた。同時に、対応する利息の振替仕訳(支払利息への振替)を行う。

【解答】

(借) 営業外支払手形 66,000 / (貸) 当座預金 66,000

(借) 支払利息 6,000 / (貸) 前払利息 6,000

【解説】

手形の決済時に、負債である「営業外支払手形」(66,000円)を取り崩し、当座預金を減少させます。同時に、全5回分のうち当期に帰属する1回分の利息 6,000円(30,000円 ÷ 5枚)を、プールしていた「前払利息」(資産)から「支払利息」(費用)へと振り替えます。

仕訳や用語の暗記で苦労していませんか?「覚えられない」のはあなたの才能のせいではなく、暗記のやり方が合っていないだけかもしれません。私は現場の生徒たちが暗記で消耗するのを防ぐために、AIが数秒で単語カードを自動生成し、最新の脳科学アルゴリズムで復習を自動化する暗記アプリ「PathMemoria(パスメモリア)」を開発しました。

私自身も資格の勉強にフル活用して効果を実感しています。完全無料で使い始められるので、仕訳をサクサク暗記したい方はぜひ試してみてください!

今回は固定資産の発展論点である「臨時損失(未決算)」「建設仮勘定」「割賦購入」について学習しました。最後に、それぞれの特徴と覚えるべきポイントを整理しておきましょう。

臨時損失(火災)では、保険の有無によって「火災損失」で即時処理するか、一旦「未決算」で金額確定までプールするかが分かれます。建設仮勘定は、工事中の手付金をプールするものであり、未完成・未使用のため「絶対に減価償却を行わない」ことが大原則です。そして割賦購入では、利息分を固定資産の取得原価に含めてはならないという鉄則を意識し、購入時にすべて「支払利息」とするか、あるいは「前払利息」で処理するかによって、決算日の仕訳が変わる点をおさえましょう。

これらの応用仕訳は一見ややこしいですが、パズルのように1つの取引の流れを時間軸で分解して追っていけば、間違いなく正解できるようになります。一歩ずつ、一緒に簿記2級の合格を目指して手を動かして問題を解いてみてくださいね!

もし、簿記2級の独学ルートや、多忙な中で効率よく合格を目指すための勉強方法で悩んでいる場合は、受講生の評判やなぜクレアールが選ばれているのかという理由も詳しく紹介しています。こちらも合わせて参考にしてみてください。